04/01/2022

Sprawozdania finansowe stanowią fundament przejrzystości i wiarygodności przedsiębiorstw. Dla inwestorów, kredytodawców, a także kontrahentów, stanowią one kluczowe źródło informacji o kondycji finansowej i wynikach działalności firmy. Aby zapewnić, że te informacje są rzetelne i wolne od istotnych błędów, przeprowadzane jest badanie sprawozdania finansowego. Ale kto właściwie dokonuje tego badania i na czym polega jego praca?

Kto przeprowadza badanie sprawozdania finansowego?

Badanie sprawozdania finansowego jest przeprowadzane przez biegłego rewidenta, czyli niezależnego eksperta posiadającego odpowiednie kwalifikacje i uprawnienia. Biegły rewident nie jest pracownikiem firmy, której sprawozdanie finansowe jest badane, co gwarantuje jego obiektywizm i niezależność. W Polsce, zawód biegłego rewidenta jest regulowany prawnie, a osoby wykonujące ten zawód muszą być wpisane do rejestru biegłych rewidentów.

Na czym polega badanie sprawozdania finansowego?

Badanie sprawozdania finansowego to proces systematycznej i obiektywnej oceny sprawozdania finansowego przedsiębiorstwa. Celem badania jest wyrażenie opinii przez biegłego rewidenta, czy sprawozdanie finansowe zostało sporządzone rzetelnie i jasno, zgodnie z obowiązującymi przepisami prawa i zasadami rachunkowości. Badanie nie ma na celu wykrycia wszystkich, nawet najdrobniejszych błędów, ale skupia się na identyfikacji istotnych zniekształceń, które mogłyby wpłynąć na decyzje użytkowników sprawozdania finansowego.

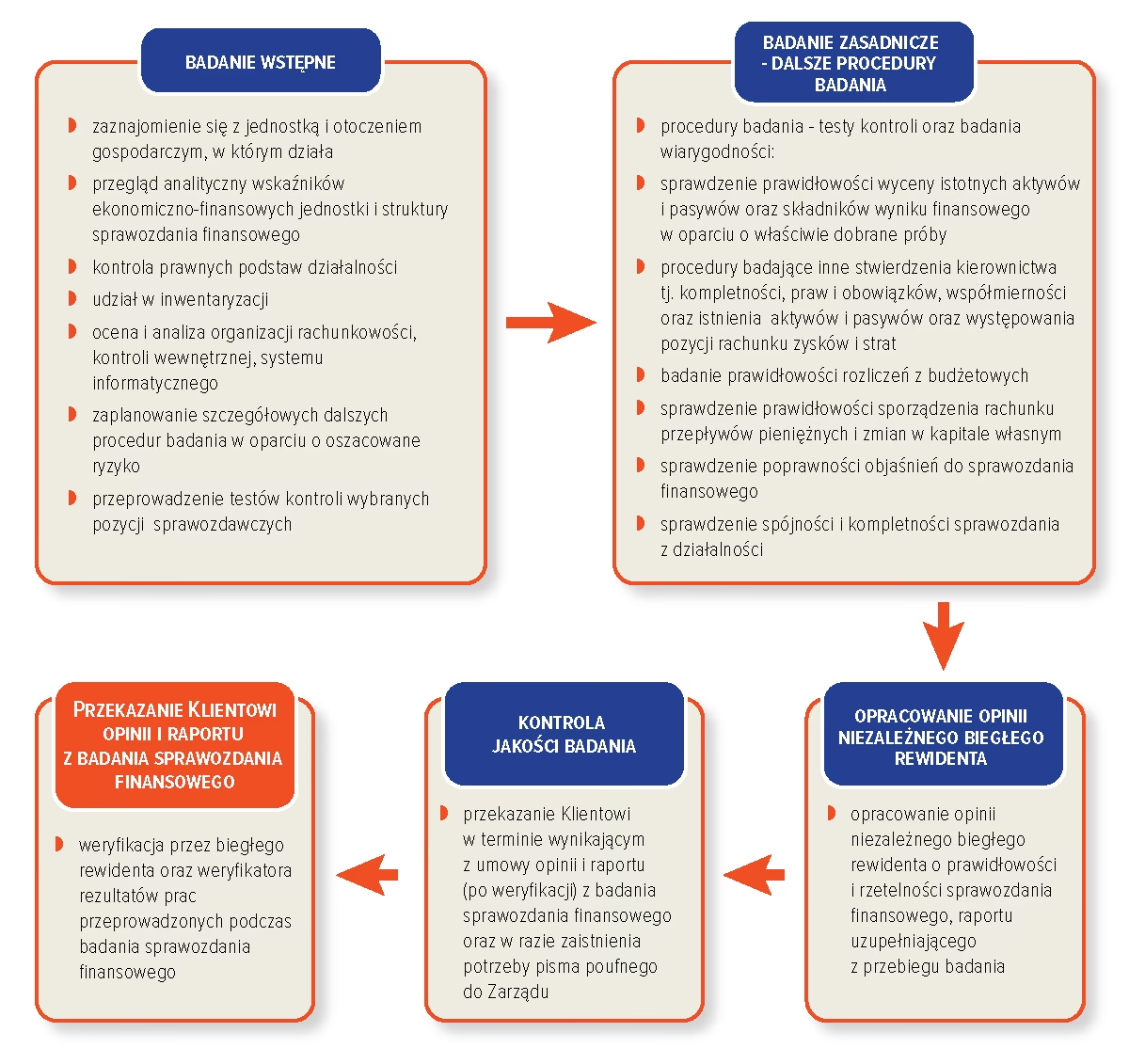

Etapy badania sprawozdania finansowego

Proces badania sprawozdania finansowego składa się z kilku kluczowych etapów:

- Planowanie badania: Na tym etapie biegły rewident zapoznaje się z działalnością firmy, jej otoczeniem biznesowym, systemem kontroli wewnętrznej oraz identyfikuje obszary ryzyka. Plan badania określa zakres prac, harmonogram oraz procedury, które zostaną zastosowane w dalszych etapach.

- Ocena ryzyka: Biegły rewident identyfikuje i ocenia ryzyko istotnego zniekształcenia sprawozdania finansowego. Ryzyko to może wynikać zarówno z błędów, jak i z oszustw. Szczególną uwagę zwraca się na obszary, w których istnieje większe prawdopodobieństwo wystąpienia nieprawidłowości, np. złożone transakcje, szacunki księgowe czy obszary podatkowe.

- Testy kontroli wewnętrznej: Biegły rewident ocenia system kontroli wewnętrznej w firmie. Kontrola wewnętrzna to zbiór zasad, procedur i mechanizmów wdrożonych przez przedsiębiorstwo w celu zapewnienia rzetelności sprawozdań finansowych, efektywności operacyjnej i zgodności z przepisami. Testy kontroli wewnętrznej mają na celu sprawdzenie, czy te mechanizmy działają skutecznie i czy można na nich polegać.

- Testy szczegółowe: Na tym etapie biegły rewident przeprowadza szczegółowe testy transakcji i sald kont. Testy szczegółowe mogą obejmować m.in. weryfikację dokumentacji źródłowej, potwierdzenia sald z kontrahentami, inspekcję zapasów czy analizę wskaźnikową. Celem testów szczegółowych jest uzyskanie dowodów badania, które potwierdzą lub zaprzeczą rzetelności poszczególnych pozycji sprawozdania finansowego.

- Wyrażenie opinii: Na podstawie zebranych dowodów badania, biegły rewident formułuje opinię o sprawozdaniu finansowym. Opinia biegłego rewidenta jest załączana do sprawozdania finansowego i stanowi ważną informację dla użytkowników sprawozdania.

Rodzaje opinii biegłego rewidenta

Opinia biegłego rewidenta może przyjąć różne formy, w zależności od wyników badania:

- Opinia bez zastrzeżeń (czysta opinia): Jest to najbardziej pożądana opinia. Oznacza, że biegły rewident, na podstawie przeprowadzonego badania, stwierdził, że sprawozdanie finansowe zostało sporządzone rzetelnie i jasno, zgodnie z obowiązującymi przepisami i zasadami rachunkowości, we wszystkich istotnych aspektach.

- Opinia z zastrzeżeniami: Opinia z zastrzeżeniami jest wydawana, gdy biegły rewident zidentyfikował pewne nieprawidłowości w sprawozdaniu finansowym, ale nie są one na tyle istotne, aby podważyć ogólną rzetelność sprawozdania. Zastrzeżenia mogą dotyczyć np. ograniczenia zakresu badania, braku pewnych dowodów lub ujawnienia konkretnych nieprawidłowości.

- Opinia negatywna: Opinia negatywna jest wydawana, gdy biegły rewident stwierdził, że sprawozdanie finansowe zawiera istotne zniekształcenia i nie przedstawia rzetelnego i jasnego obrazu sytuacji finansowej przedsiębiorstwa. Opinia negatywna jest bardzo poważnym sygnałem dla użytkowników sprawozdania.

- Odmowa wydania opinii: W skrajnych przypadkach, biegły rewident może odmówić wydania opinii, np. gdy zakres badania jest zbyt ograniczony, uniemożliwiając uzyskanie wystarczających dowodów badania.

Zasada kontynuacji działalności

Podczas badania sprawozdania finansowego, biegły rewident analizuje również założenie kontynuacji działalności. Jest to podstawowa zasada rachunkowości, która zakłada, że przedsiębiorstwo będzie kontynuowało swoją działalność w dającej się przewidzieć przyszłości. Zarząd firmy jest odpowiedzialny za ocenę, czy założenie kontynuacji działalności jest zasadne. Biegły rewident, na podstawie dostępnych dowodów, ocenia, czy zarząd słusznie przyjął to założenie.

Jeżeli biegły rewident stwierdzi istotną niepewność co do zdolności spółki do kontynuowania działalności, jest zobowiązany zwrócić na to uwagę w sprawozdaniu z badania. Może to skutkować modyfikacją opinii biegłego rewidenta, np. poprzez dodanie akapitu objaśniającego, który informuje użytkowników sprawozdania o istniejącej niepewności.

Znaczenie badania sprawozdania finansowego

Badanie sprawozdania finansowego pełni kluczową rolę w systemie finansowym. Zapewnia wiarygodność informacji finansowych prezentowanych przez przedsiębiorstwa. Dzięki opinii biegłego rewidenta, użytkownicy sprawozdań finansowych, tacy jak inwestorzy, kredytodawcy, kontrahenci czy organy regulacyjne, mogą podejmować bardziej świadome i racjonalne decyzje. Badanie sprawozdania finansowego przyczynia się do zwiększenia zaufania do rynków kapitałowych i sprzyja stabilności gospodarczej.

Podsumowanie

Badanie sprawozdania finansowego jest istotnym elementem zapewnienia rzetelności i wiarygodności informacji finansowych przedsiębiorstw. Przeprowadzane przez biegłego rewidenta, badanie ma na celu wyrażenie opinii, czy sprawozdanie finansowe zostało sporządzone prawidłowo i zgodnie z obowiązującymi przepisami. Proces badania obejmuje szereg etapów, od planowania i oceny ryzyka, po testy kontroli wewnętrznej i testy szczegółowe. Opinia biegłego rewidenta, załączana do sprawozdania finansowego, stanowi cenne źródło informacji dla wszystkich użytkowników sprawozdania, pomagając im w podejmowaniu decyzji i budowaniu zaufania do przedsiębiorstw.

FAQ – Najczęściej zadawane pytania

1. Kto ponosi odpowiedzialność za sprawozdanie finansowe?

Za sporządzenie rzetelnego sprawozdania finansowego odpowiedzialny jest zarząd przedsiębiorstwa. Zarząd jest również odpowiedzialny za wdrożenie i utrzymanie skutecznego systemu kontroli wewnętrznej.

2. Czy badanie sprawozdania finansowego gwarantuje wykrycie wszystkich oszustw?

Celem badania sprawozdania finansowego nie jest wykrycie wszystkich oszustw, a jedynie istotnych zniekształceń. Ryzyko niewykrycia istotnego zniekształcenia spowodowanego oszustwem jest większe niż w przypadku błędu, ponieważ oszustwa często są starannie zaplanowane i ukryte.

3. Jak często należy badać sprawozdanie finansowe?

Częstotliwość badania sprawozdania finansowego zależy od przepisów prawa oraz statusu przedsiębiorstwa. Wiele przedsiębiorstw, w tym wszystkie spółki akcyjne, ma obowiązek badania sprawozdania finansowego corocznie.

4. Co to jest opinia biegłego rewidenta z zastrzeżeniami?

Opinia z zastrzeżeniami jest wydawana, gdy biegły rewident zidentyfikował pewne nieprawidłowości w sprawozdaniu finansowym, ale nie są one na tyle istotne, aby podważyć ogólną rzetelność sprawozdania. Zastrzeżenia powinny być dokładnie opisane w opinii.

5. Gdzie można znaleźć rejestr biegłych rewidentów?

Rejestr biegłych rewidentów w Polsce jest prowadzony przez Krajową Radę Biegłych Rewidentów i jest dostępny na stronie internetowej PIBR.

Jeśli chcesz poznać inne artykuły podobne do Kto bada sprawozdanie finansowe?, możesz odwiedzić kategorię Audyt.