05/11/2024

W dzisiejszym złożonym świecie biznesu, audyt wewnętrzny odgrywa kluczową rolę w zapewnieniu przejrzystości, odpowiedzialności i efektywnego zarządzania ryzykiem. Jednak, aby audyt wewnętrzny był naprawdę skuteczny, musi uwzględniać perspektywę różnych grup i osób, które mają wpływ na organizację i na które organizacja wywiera wpływ. Te grupy i osoby nazywamy interesariuszami. Zrozumienie, kim są interesariusze audytu wewnętrznego i jakie są ich oczekiwania, jest fundamentem skutecznej funkcji audytu i kluczowym elementem budowania wartości dla organizacji.

Kim są interesariusze audytu wewnętrznego?

Pojęcie interesariuszy w kontekście biznesowym zyskało na znaczeniu dzięki pracom R. Edwarda Freemana, profesora Uniwersytetu Wirginii, który w swojej przełomowej książce „Strategic Management: A Stakeholder Approach” z 1984 roku, sformułował teorię interesariuszy. Freeman definiuje interesariusza jako „każdą grupę lub jednostkę, która może wpływać na osiągnięcie celów organizacji lub na którą osiągnięcie tych celów wpływa”. Ta definicja, choć prosta, ma fundamentalne znaczenie dla zrozumienia zakresu odpowiedzialności organizacji i roli audytu wewnętrznego.

Warto w tym miejscu wspomnieć, że teoria interesariuszy stanowi alternatywę dla tradycyjnej teorii akcjonariuszy, której zwolennikiem był ekonomista Milton Friedman. Friedman argumentował, że jedyną odpowiedzialnością przedsiębiorstwa jest maksymalizacja zysku dla akcjonariuszy. Teoria interesariuszy rozszerza to podejście, uznając, że organizacje mają szerszy zakres odpowiedzialności, obejmujący różnorodne grupy, które mają uzasadnione interesy związane z działalnością przedsiębiorstwa.

W kontekście audytu wewnętrznego, interesariusze to osoby i grupy, które są zainteresowane wynikami pracy audytu, mają wpływ na zakres i kierunek audytu, lub na które wyniki audytu mają wpływ. Mogą to być zarówno osoby wewnątrz organizacji, jak i podmioty zewnętrzne.

Rodzaje interesariuszy audytu wewnętrznego

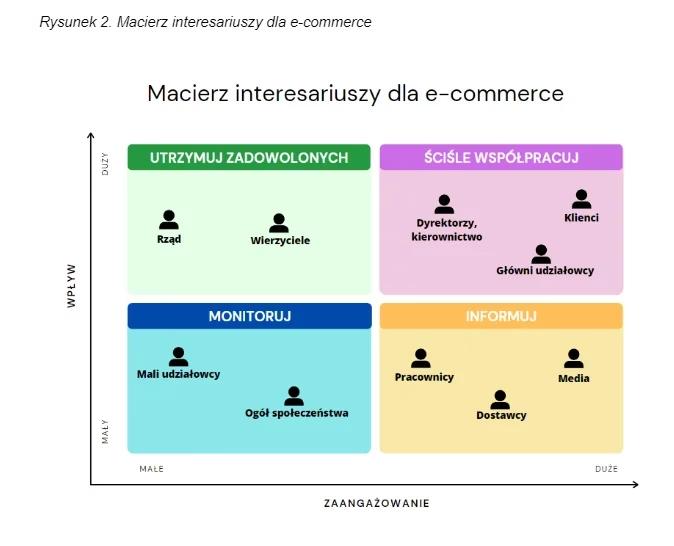

Interesariuszy audytu wewnętrznego można klasyfikować na różne sposoby, w zależności od kryteriów, które przyjmujemy. Jednym z popularnych podziałów jest klasyfikacja na interesariuszy legitymnych, pierwotnych i wtórnych oraz wewnętrznych i zewnętrznych.

Legitymni interesariusze

Legitymni interesariusze to grupy i osoby, które mają uzasadnione roszczenia wobec organizacji. Do tej kategorii zaliczamy:

- Klienci: Są zainteresowani jakością produktów i usług, uczciwymi cenami i rzetelną obsługą. Audyt wewnętrzny może przyczynić się do zapewnienia, że procesy związane z obsługą klienta są efektywne i zgodne z oczekiwaniami.

- Dostawcy: Są zainteresowani stabilnymi relacjami biznesowymi, terminowymi płatnościami i uczciwymi warunkami współpracy. Audyt wewnętrzny może ocenić procesy związane z zarządzaniem łańcuchem dostaw i relacjami z dostawcami.

- Pracownicy: Są zainteresowani bezpiecznym i satysfakcjonującym miejscem pracy, uczciwym wynagrodzeniem, możliwościami rozwoju i poszanowaniem praw pracowniczych. Audyt wewnętrzny może ocenić procesy związane z zarządzaniem zasobami ludzkimi, bezpieczeństwem i higieną pracy oraz etyką w miejscu pracy.

- Finansiści (Akcjonariusze, Wierzyciele, Banki): Są zainteresowani zwrotem z inwestycji, stabilnością finansową organizacji i przejrzystością sprawozdawczości finansowej. Audyt wewnętrzny odgrywa kluczową rolę w zapewnieniu wiarygodności informacji finansowych i ocenie efektywności kontroli wewnętrznej.

- Społeczności lokalne: Są zainteresowane wpływem działalności organizacji na środowisko, rozwój lokalny, tworzenie miejsc pracy i odpowiedzialność społeczną. Audyt wewnętrzny może ocenić wpływ organizacji na środowisko i społeczeństwo oraz zgodność z regulacjami dotyczącymi odpowiedzialności społecznej.

Podstawowi i drugorzędni interesariusze

Inny podział klasyfikuje interesariuszy na podstawowych (pierwotnych) i drugorzędnych (wtórnych).

- Podstawowi interesariusze: Są niezbędni do przetrwania i funkcjonowania organizacji. Bez ich ciągłego zaangażowania, organizacja nie mogłaby istnieć. Zalicza się do nich zazwyczaj akcjonariuszy, pracowników, klientów i dostawców. Organizacja ma wobec nich szczególne zobowiązania i powinna uwzględniać ich interesy w swoich działaniach.

- Drugorzędni interesariusze: Mają wpływ na organizację lub są przez nią dotknięci, ale nie są niezbędni do jej przetrwania. Do tej kategorii można zaliczyć media, organizacje pozarządowe, grupy nacisku, a nawet konkurencję. Organizacja ma moralny obowiązek unikania wyrządzania im szkody i powinna brać pod uwagę ich interesy, choć nie w takim stopniu, jak w przypadku interesariuszy podstawowych.

Wewnętrzni i zewnętrzni interesariusze

Kolejny podział rozróżnia interesariuszy wewnętrznych i zewnętrznych:

- Wewnętrzni interesariusze: Są to osoby i grupy działające wewnątrz organizacji. Najważniejszymi wewnętrznymi interesariuszami audytu wewnętrznego są:

- Zarząd i kierownictwo wyższego szczebla: Są odpowiedzialni za nadzór nad działalnością organizacji i wykorzystują wyniki audytu wewnętrznego do podejmowania decyzji strategicznych i operacyjnych.

- Komitet audytu: Jest odpowiedzialny za nadzór nad funkcją audytu wewnętrznego i komunikację z audytorami.

- Pracownicy audytu wewnętrznego: Są odpowiedzialni za realizację planu audytu i dostarczanie obiektywnych i niezależnych ocen.

- Kierownicy jednostek organizacyjnych: Są odpowiedzialni za wdrażanie rekomendacji audytu i doskonalenie kontroli wewnętrznej w swoich obszarach odpowiedzialności.

- Pozostali pracownicy: Są objęci audytem i ich praca jest oceniana przez audyt wewnętrzny.

- Zewnętrzni interesariusze: Są to osoby i grupy spoza organizacji, ale zainteresowane jej działalnością. Do zewnętrznych interesariuszy audytu wewnętrznego należą:

- Akcjonariusze i inwestorzy: Są zainteresowani wiarygodnością sprawozdań finansowych i oceną ryzyka inwestycyjnego.

- Wierzyciele i banki: Są zainteresowani zdolnością organizacji do spłaty zobowiązań i oceną ryzyka kredytowego.

- Organy regulacyjne i nadzorcze: Są zainteresowane zgodnością organizacji z przepisami prawa i standardami.

- Audytorzy zewnętrzni: Korzystają z pracy audytu wewnętrznego w celu efektywniejszego przeprowadzenia audytu zewnętrznego.

- Klienci i dostawcy: Są zainteresowani stabilnością i rzetelnością organizacji jako partnera biznesowego.

- Społeczność lokalna i organizacje społeczne: Są zainteresowane odpowiedzialnością społeczną i środowiskową organizacji.

Znaczenie interesariuszy dla audytu wewnętrznego

Zrozumienie i uwzględnienie interesów różnych grup interesariuszy jest kluczowe dla skuteczności audytu wewnętrznego. Dlaczego jest to tak ważne?

- Określenie zakresu audytu: Znajomość interesariuszy pomaga w określeniu obszarów ryzyka i kontroli, które są najważniejsze z punktu widzenia różnych grup. Pozwala to na skoncentrowanie zasobów audytu na obszarach o największym znaczeniu.

- Dostosowanie metodologii audytu: Różni interesariusze mogą mieć różne oczekiwania co do sposobu przeprowadzenia audytu i prezentacji wyników. Audyt wewnętrzny powinien dostosować swoje metody i komunikację do potrzeb różnych grup.

- Zwiększenie akceptacji wyników audytu: Jeśli audyt wewnętrzny uwzględni interesy różnych grup, wyniki audytu będą bardziej wiarygodne i akceptowane przez interesariuszy. To z kolei zwiększa prawdopodobieństwo wdrożenia rekomendacji audytu i poprawy funkcjonowania organizacji.

- Budowanie zaufania: Aktywne angażowanie interesariuszy w proces audytu wewnętrznego buduje zaufanie do funkcji audytu i całej organizacji. Pokazuje, że organizacja jest transparentna i odpowiedzialna wobec swoich interesariuszy.

- Wsparcie w osiąganiu celów strategicznych: Audyt wewnętrzny, uwzględniając perspektywę interesariuszy, może lepiej wspierać organizację w osiąganiu jej celów strategicznych. Pomaga identyfikować ryzyka i szanse związane z relacjami z interesariuszami i dostarczać informacji niezbędnych do podejmowania strategicznych decyzji.

Często zadawane pytania

- Jak zidentyfikować interesariuszy audytu wewnętrznego?

- Identyfikacja interesariuszy to proces, który wymaga analizy otoczenia organizacji i jej działalności. Można wykorzystać różne metody, takie jak burza mózgów, analiza dokumentów, wywiady z kluczowymi osobami w organizacji i analizę danych. Ważne jest, aby uwzględnić zarówno interesariuszy wewnętrznych, jak i zewnętrznych oraz różne kategorie interesariuszy (legitymni, podstawowi, drugorzędni).

- Jakie są obowiązki audytu wewnętrznego wobec interesariuszy?

- Obowiązki audytu wewnętrznego wobec interesariuszy obejmują m.in.: obiektywne i niezależne ocenianie kontroli wewnętrznej i zarządzania ryzykiem, komunikowanie wyników audytu w sposób jasny i zrozumiały dla różnych grup interesariuszy, uwzględnianie ich oczekiwań i potrzeb w procesie audytu oraz budowanie zaufania i transparentności.

- Jak mierzyć satysfakcję interesariuszy z pracy audytu wewnętrznego?

- Satysfakcję interesariuszy można mierzyć za pomocą różnych narzędzi, takich jak ankiety, wywiady, grupy fokusowe i analiza opinii. Ważne jest, aby regularnie zbierać informacje zwrotne od interesariuszy i wykorzystywać je do doskonalenia funkcji audytu wewnętrznego.

Podsumowanie

Interesariusze audytu wewnętrznego to kluczowe grupy i osoby, które mają wpływ na organizację i na które organizacja wywiera wpływ. Zrozumienie, kim są interesariusze, jakie są ich interesy i oczekiwania, jest fundamentem skutecznej funkcji audytu wewnętrznego. Audyt wewnętrzny, który uwzględnia perspektywę interesariuszy, jest bardziej efektywny, wiarygodny i przyczynia się do budowania wartości dla organizacji. Dlatego też, identyfikacja, analiza i angażowanie interesariuszy powinny być integralną częścią procesu planowania i realizacji audytu wewnętrznego.

Jeśli chcesz poznać inne artykuły podobne do Interesariusze Audytu Wewnętrznego: Klucz do Sukcesu, możesz odwiedzić kategorię Audyt.