01/04/2022

W dzisiejszym dynamicznym i złożonym świecie biznesu, zarządzanie korporacyjne odgrywa kluczową rolę w sukcesie i trwałości przedsiębiorstw. Jednym z fundamentalnych elementów skutecznego zarządzania korporacyjnego jest audyt. Ale czym dokładnie jest audyt w kontekście zarządzania korporacyjnym i dlaczego jest tak istotny? Ten artykuł ma na celu wyjaśnienie tej kwestii, dostarczając kompleksowej wiedzy na temat audytu w zarządzaniu korporacyjnym, jego rodzajów, znaczenia, procesu oraz korzyści.

- Definicja Audytu w Zarządzaniu Korporacyjnym

- Rodzaje Audytów Korporacyjnych

- Znaczenie Audytu dla Zarządzania Korporacyjnego

- Proces Audytu Korporacyjnego

- Korzyści z Przeprowadzania Audytu Korporacyjnego

- Wyzwania Audytu Korporacyjnego

- Przyszłość Audytu Korporacyjnego

- Najczęściej Zadawane Pytania (FAQ)

Definicja Audytu w Zarządzaniu Korporacyjnym

Audyt w zarządzaniu korporacyjnym to systematyczny i niezależny proces oceny i badania systemu zarządzania korporacyjnego organizacji. Jego celem jest dostarczenie obiektywnej i niezależnej opinii na temat skuteczności i efektywności tego systemu. Audyt koncentruje się na strukturach, procesach i mechanizmach, które umożliwiają organizacji osiąganie jej celów, zarządzanie ryzykiem i zapewnienie zgodności z przepisami i standardami.

W przeciwieństwie do audytu finansowego, który skupia się głównie na sprawozdaniach finansowych, audyt w zarządzaniu korporacyjnym ma szerszy zakres. Obejmuje on ocenę kluczowych aspektów zarządzania, takich jak:

- Struktura i skład rady dyrektorów oraz komitetów

- Procesy podejmowania decyzji

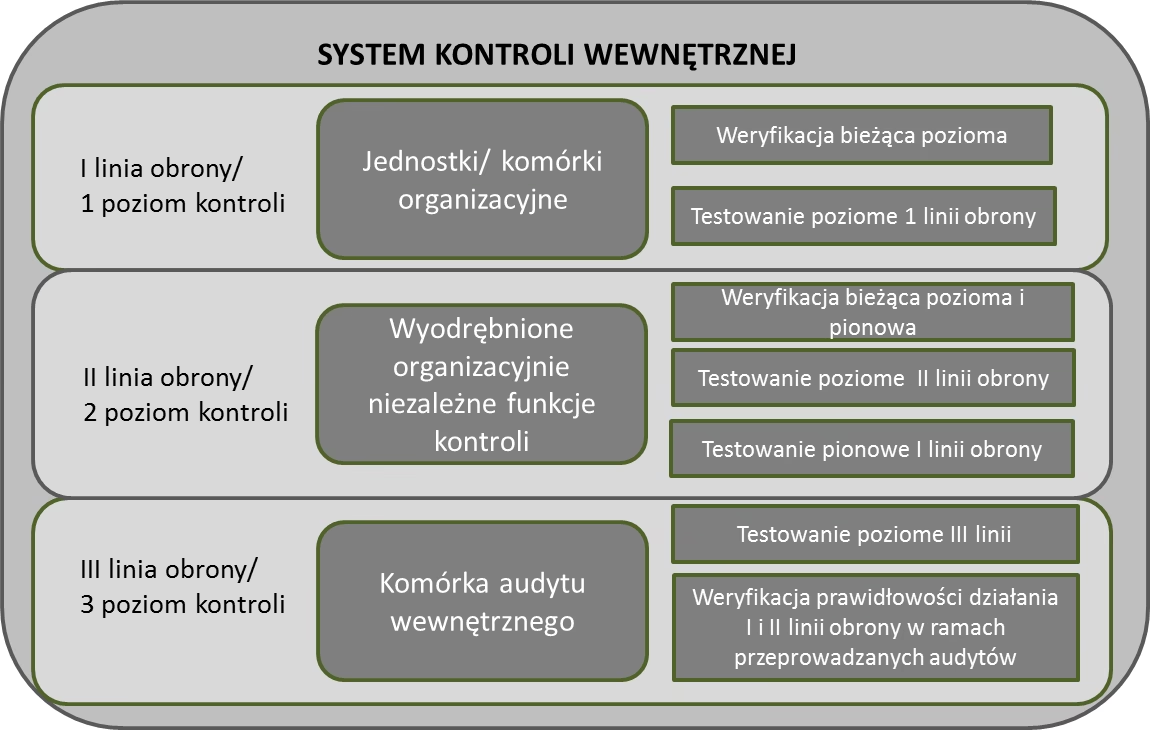

- Systemy kontroli wewnętrznej

- Zarządzanie ryzykiem

- Etyka i kultura korporacyjna

- Zgodność z przepisami prawa i regulacjami

- Relacje z interesariuszami

Celem audytu jest zidentyfikowanie obszarów, które działają prawidłowo, jak również obszarów wymagających poprawy. Wyniki audytu dostarczają zarządowi i radzie dyrektorów cennych informacji, które mogą być wykorzystane do doskonalenia systemu zarządzania korporacyjnego.

Rodzaje Audytów Korporacyjnych

Audyty korporacyjne można podzielić na różne rodzaje, w zależności od zakresu i celu badania. Do najczęściej spotykanych należą:

Audyt Zgodności (Compliance Audit)

Ten rodzaj audytu koncentruje się na ocenie zgodności organizacji z obowiązującymi przepisami prawa, regulacjami, standardami branżowymi oraz wewnętrznymi politykami i procedurami. Celem jest upewnienie się, że firma działa zgodnie z wymaganymi normami i minimalizuje ryzyko sankcji prawnych i reputacyjnych.

Audyt Operacyjny

Audyt operacyjny ocenia efektywność i skuteczność operacji biznesowych organizacji. Analizuje procesy, procedury i systemy operacyjne w celu zidentyfikowania obszarów, w których można poprawić wydajność, obniżyć koszty i zwiększyć efektywność. Może dotyczyć różnych obszarów, takich jak produkcja, sprzedaż, marketing, logistyka, czy zarządzanie zasobami ludzkimi.

Audyt Systemów Zarządzania Ryzykiem

Ten rodzaj audytu skupia się na ocenie systemu zarządzania ryzykiem w organizacji. Sprawdza, czy firma skutecznie identyfikuje, ocenia i zarządza ryzykami, które mogą wpłynąć na osiągnięcie jej celów. Audyt ten analizuje ramy zarządzania ryzykiem, procesy identyfikacji ryzyka, mechanizmy kontroli ryzyka oraz raportowanie ryzyka.

Audyt Kultury Korporacyjnej i Etyki

Coraz większe znaczenie zyskuje audyt kultury korporacyjnej i etyki. Ocenia on wartości, normy i zachowania panujące w organizacji oraz ich wpływ na etyczne postępowanie i kulturę pracy. Celem jest identyfikacja potencjalnych ryzyk związanych z kulturą korporacyjną i promowanie etycznych standardów postępowania.

Audyt IT (Systemów Informatycznych)

W dobie cyfryzacji, audyt IT jest kluczowy dla oceny bezpieczeństwa i efektywności systemów informatycznych organizacji. Sprawdza on bezpieczeństwo danych, ochronę przed cyberzagrożeniami, ciągłość działania systemów IT oraz zgodność z regulacjami dotyczącymi ochrony danych.

Znaczenie Audytu dla Zarządzania Korporacyjnego

Audyt odgrywa fundamentalną rolę w skutecznym zarządzaniu korporacyjnym. Jego znaczenie można rozpatrywać w wielu aspektach:

Wzmocnienie Przejrzystości i Odpowiedzialności

Audyt korporacyjny zwiększa przejrzystość działania organizacji. Dostarcza niezależnej i obiektywnej oceny systemu zarządzania, co pozwala interesariuszom – akcjonariuszom, inwestorom, pracownikom, klientom i regulatorom – lepiej zrozumieć, jak firma jest zarządzana i jakie ryzyka podejmuje. Zwiększona przejrzystość buduje zaufanie i wzmacnia odpowiedzialność zarządu i rady dyrektorów.

Identyfikacja i Minimalizacja Ryzyka

Audyt pomaga w identyfikacji i ocenie ryzyk, które mogą zagrażać osiągnięciu celów organizacji. Poprzez systematyczną analizę procesów i kontroli, audytorzy mogą wykryć słabe punkty i obszary narażone na ryzyko. Pozwala to na wdrożenie odpowiednich środków zaradczych i minimalizację ryzyka.

Poprawa Efektywności Operacyjnej

Audyt operacyjny identyfikuje obszary, w których można poprawić efektywność operacyjną. Poprzez analizę procesów, procedur i systemów, audytorzy mogą rekomendować usprawnienia, które prowadzą do obniżenia kosztów, zwiększenia wydajności i poprawy jakości produktów i usług.

Zapewnienie Zgodności z Przepisami

Audyt zgodności zapewnia, że organizacja działa zgodnie z przepisami prawa i regulacjami. Pomaga uniknąć sankcji prawnych, kar finansowych i szkód reputacyjnych związanych z brakiem zgodności. Jest to szczególnie istotne w branżach regulowanych.

Wsparcie w Podejmowaniu Decyzji

Wyniki audytu dostarczają zarządowi i radzie dyrektorów cennych informacji, które mogą być wykorzystane w procesie podejmowania decyzji. Obiektywna i niezależna ocena systemu zarządzania korporacyjnego pomaga w podejmowaniu świadomych i strategicznych decyzji.

Wzrost Wartości dla Akcjonariuszy

Poprzez poprawę efektywności, minimalizację ryzyka i wzmocnienie zaufania, audyt korporacyjny przyczynia się do wzrostu wartości dla akcjonariuszy. Inwestorzy coraz częściej zwracają uwagę na jakość zarządzania korporacyjnego i systemy kontroli wewnętrznej, a audyt jest kluczowym elementem potwierdzającym te aspekty.

Proces Audytu Korporacyjnego

Proces audytu korporacyjnego zazwyczaj składa się z kilku etapów:

- Planowanie Audytu: Określenie zakresu audytu, celów, kryteriów i harmonogramu. Wybór zespołu audytowego i ustalenie metodologii audytu.

- Prace Terenowe (Realizacja Audytu): Zbieranie dowodów audytowych poprzez wywiady, przegląd dokumentacji, testowanie kontroli i analizę danych.

- Ocena Dowodów i Formułowanie Wniosków: Analiza zebranych dowodów audytowych i ich ocena w odniesieniu do kryteriów audytu. Formułowanie wniosków i identyfikacja obszarów wymagających poprawy.

- Raportowanie: Przygotowanie raportu z audytu, zawierającego wyniki audytu, wnioski, rekomendacje i plan działań naprawczych. Raport jest przekazywany zarządowi, radzie dyrektorów i innym zainteresowanym stronom.

- Działania Następcze (Follow-up): Monitorowanie wdrożenia rekomendacji audytowych i ocena skuteczności działań naprawczych.

Korzyści z Przeprowadzania Audytu Korporacyjnego

Przeprowadzanie audytu korporacyjnego przynosi szereg korzyści dla organizacji:

- Poprawa zarządzania: Audyt identyfikuje słabe punkty w systemie zarządzania i dostarcza rekomendacji dotyczących usprawnień.

- Wzmocnienie kontroli wewnętrznej: Audyt ocenia skuteczność kontroli wewnętrznej i pomaga w jej wzmocnieniu.

- Minimalizacja ryzyka: Audyt pomaga w identyfikacji i minimalizacji ryzyk operacyjnych, finansowych, prawnych i reputacyjnych.

- Zwiększenie efektywności operacyjnej: Audyt operacyjny identyfikuje obszary, w których można poprawić wydajność i obniżyć koszty.

- Budowanie zaufania interesariuszy: Niezależny audyt wzmacnia zaufanie akcjonariuszy, inwestorów, klientów i innych interesariuszy.

- Wsparcie w osiąganiu celów strategicznych: Poprzez poprawę zarządzania i minimalizację ryzyka, audyt przyczynia się do osiągania celów strategicznych organizacji.

- Poprawa kultury korporacyjnej: Audyt kultury korporacyjnej promuje etyczne standardy i pozytywną kulturę pracy.

Wyzwania Audytu Korporacyjnego

Przeprowadzanie audytu korporacyjnego może wiązać się z pewnymi wyzwaniami:

- Opór ze strony zarządzanych: Niektóre osoby mogą postrzegać audyt jako kontrolę i krytykę, co może prowadzić do oporu i braku współpracy.

- Trudność w pomiarze niematerialnych aspektów: Ocena kultury korporacyjnej, etyki czy jakości zarządzania może być trudna i subiektywna.

- Konieczność posiadania specjalistycznej wiedzy: Audytorzy korporacyjni muszą posiadać szeroką wiedzę z zakresu zarządzania, ryzyka, kontroli wewnętrznej, prawa i regulacji.

- Koszty audytu: Przeprowadzenie audytu korporacyjnego wiąże się z kosztami, które organizacja musi ponieść.

- Zapewnienie niezależności i obiektywności: Kluczowe jest zapewnienie niezależności i obiektywności audytorów, aby wyniki audytu były wiarygodne i wartościowe.

Przyszłość Audytu Korporacyjnego

Przyszłość audytu korporacyjnego rysuje się jako dynamiczna i innowacyjna. Wraz z rozwojem technologii i zmieniającym się środowiskiem biznesowym, audyt będzie musiał dostosować się do nowych wyzwań i możliwości. Kluczowe trendy w przyszłości audytu korporacyjnego to:

- Wykorzystanie technologii: Coraz większe wykorzystanie technologii, takich jak analiza danych, sztuczna inteligencja i automatyzacja, w procesie audytu.

- Audyt ciągły (Continuous Auditing): Przejście od audytu okresowego do audytu ciągłego, monitorującego system zarządzania korporacyjnego w czasie rzeczywistym.

- Skupienie na ryzyku strategicznym: Większe skupienie na ryzyku strategicznym i jego wpływie na długoterminowy sukces organizacji.

- Integracja z innymi funkcjami: Integracja audytu korporacyjnego z innymi funkcjami organizacji, takimi jak zarządzanie ryzykiem, compliance i kontrola wewnętrzna.

- Większy nacisk na aspekty ESG (Environmental, Social, Governance): Rosnące znaczenie aspektów środowiskowych, społecznych i ładu korporacyjnego w audycie.

Najczęściej Zadawane Pytania (FAQ)

Czy audyt korporacyjny jest obowiązkowy?

W większości jurysdykcji, audyt korporacyjny nie jest obowiązkowy prawnie dla wszystkich firm. Jednak dla spółek publicznych i niektórych branż regulowanych może istnieć wymóg przeprowadzania pewnych rodzajów audytów, np. audytu finansowego. Niemniej jednak, nawet jeśli nie jest obowiązkowy, audyt korporacyjny jest wysoce zalecany ze względu na liczne korzyści, które przynosi organizacji.

Kto przeprowadza audyt korporacyjny?

Audyt korporacyjny może być przeprowadzany przez audytorów wewnętrznych (pracowników organizacji) lub audytorów zewnętrznych (niezależne firmy audytorskie). Audyt wewnętrzny jest zazwyczaj bardziej skoncentrowany na operacjach i kontroli wewnętrznej, podczas gdy audyt zewnętrzny często skupia się na zgodności i niezależnej ocenie. W niektórych przypadkach, organizacje mogą korzystać z kombinacji audytu wewnętrznego i zewnętrznego.

Jak często należy przeprowadzać audyt korporacyjny?

Częstotliwość przeprowadzania audytu korporacyjnego zależy od wielu czynników, takich jak wielkość i złożoność organizacji, profil ryzyka, branża, regulacje prawne i potrzeby zarządu. Niektóre audyty, np. audyt finansowy, mogą być przeprowadzane corocznie, podczas gdy inne, np. audyt operacyjny, mogą być przeprowadzane rzadziej, np. co 2-3 lata. Ważne jest, aby ustalić harmonogram audytów w oparciu o ocenę ryzyka i potrzeby organizacji.

Jakie są kwalifikacje audytora korporacyjnego?

Audytor korporacyjny powinien posiadać szeroką wiedzę z zakresu zarządzania, ryzyka, kontroli wewnętrznej, rachunkowości, finansów, prawa i regulacji. Powinien mieć umiejętności analityczne, komunikacyjne i interpersonalne. Często wymagane jest posiadanie certyfikatów zawodowych, takich jak Certified Internal Auditor (CIA), Certified Information Systems Auditor (CISA) lub podobnych. Ważne jest również doświadczenie praktyczne w przeprowadzaniu audytów.

Jakie są koszty audytu korporacyjnego?

Koszty audytu korporacyjnego zależą od wielu czynników, takich jak zakres audytu, wielkość i złożoność organizacji, czas trwania audytu, stawki audytorów i rodzaj audytu (wewnętrzny czy zewnętrzny). Audyt zewnętrzny zazwyczaj jest droższy niż audyt wewnętrzny. Koszty audytu należy rozpatrywać jako inwestycję, która przynosi korzyści w postaci poprawy zarządzania, minimalizacji ryzyka i wzrostu wartości dla akcjonariuszy.

Podsumowując, audyt w zarządzaniu korporacyjnym jest niezbędnym narzędziem dla każdej organizacji dążącej do sukcesu i trwałości. Wzmacnia przejrzystość, buduje zaufanie, minimalizuje ryzyko i poprawia efektywność. Inwestycja w audyt korporacyjny to inwestycja w przyszłość firmy.

Jeśli chcesz poznać inne artykuły podobne do Audyt w Zarządzaniu Korporacyjnym: Klucz do Sukcesu, możesz odwiedzić kategorię Audyt.