13/04/2022

W Polsce, samorządy lokalne, w tym gminy, odgrywają kluczową rolę w zarządzaniu finansami publicznymi na szczeblu lokalnym. Transparentność i odpowiedzialność w gospodarowaniu środkami publicznymi są niezwykle istotne dla prawidłowego funkcjonowania demokracji i zaufania społecznego. Jednym z mechanizmów zapewniających tę transparentność jest audyt sprawozdań finansowych. Wiele osób zadaje sobie pytanie, czy gminy w Polsce podlegają obowiązkowemu badaniu przez biegłego rewidenta. Odpowiedź na to pytanie jest twierdząca, jednak warto przyjrzeć się bliżej regulacjom prawnym i zakresowi tego obowiązku.

- Kto to jest biegły rewident i czym się zajmuje?

- Podstawy prawne obowiązku badania sprawozdań finansowych gmin

- Kryteria obligujące gminy do badania przez biegłego rewidenta

- Zakres badania sprawozdania finansowego gminy

- Korzyści z audytu sprawozdań finansowych dla gminy

- Proces wyboru biegłego rewidenta przez gminę

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

Kto to jest biegły rewident i czym się zajmuje?

Zanim przejdziemy do szczegółów dotyczących audytu gmin, warto wyjaśnić, kim jest biegły rewident. Biegły rewident to osoba posiadająca specjalne uprawnienia, nadane przez państwo, do badania sprawozdań finansowych. Jego głównym zadaniem jest wyrażenie niezależnej i obiektywnej opinii na temat tego, czy sprawozdanie finansowe danej jednostki jest rzetelne i prawidłowe, to znaczy czy przedstawia prawdziwy i jasny obraz jej sytuacji finansowej i majątkowej, a także wyniku finansowego. Biegły rewident działa na podstawie ustawy o rachunkowości i ustawy o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym. Jego praca jest regulowana przez standardy rewizji finansowej, które określają sposób przeprowadzania badania i formułowania opinii.

Podstawy prawne obowiązku badania sprawozdań finansowych gmin

Obowiązek badania sprawozdań finansowych jednostek samorządu terytorialnego, w tym gmin, wynika przede wszystkim z ustawy o rachunkowości. Artykuł 64 ust. 1 pkt 4 tej ustawy wskazuje, że badaniu podlegają roczne skonsolidowane sprawozdania finansowe grup kapitałowych oraz roczne sprawozdania finansowe jednostek, które w poprzedzającym roku obrotowym spełniły określone kryteria. Jednym z tych kryteriów, istotnym w kontekście gmin, jest przekroczenie określonej kwoty przychodów.

Konkretne progi, które decydują o obowiązku badania, są regularnie aktualizowane. Warto zaznaczyć, że ustawa o finansach publicznych również ma wpływ na kwestię audytu w sektorze publicznym, w tym w gminach. Przepisy szczegółowe, dotyczące na przykład procedur kontroli i audytu wewnętrznego, mogą być również zawarte w ustawach samorządowych oraz aktach wykonawczych.

Kryteria obligujące gminy do badania przez biegłego rewidenta

Jak wspomniano, kluczowym kryterium obligującym gminę do badania sprawozdania finansowego przez biegłego rewidenta jest przekroczenie określonej wielkości przychodów. Aktualne progi należy każdorazowo weryfikować w ustawie o rachunkowości, ponieważ mogą one ulegać zmianom. Przykładowo, w przeszłości obowiązek badania sprawozdań finansowych dotyczył gmin, które w poprzednim roku obrotowym przekroczyły określony próg przychodów z działalności operacyjnej.

Oprócz kryterium przychodowego, istotny może być również rodzaj działalności prowadzonej przez gminę. Jeżeli gmina prowadzi działalność gospodarczą na większą skalę, lub posiada spółki zależne, to te czynniki również mogą wpływać na obowiązek badania sprawozdania finansowego. Należy pamiętać, że badaniu mogą podlegać nie tylko roczne sprawozdania finansowe, ale również sprawozdania z wykonania budżetu gminy, w zależności od przepisów szczególnych.

Zakres badania sprawozdania finansowego gminy

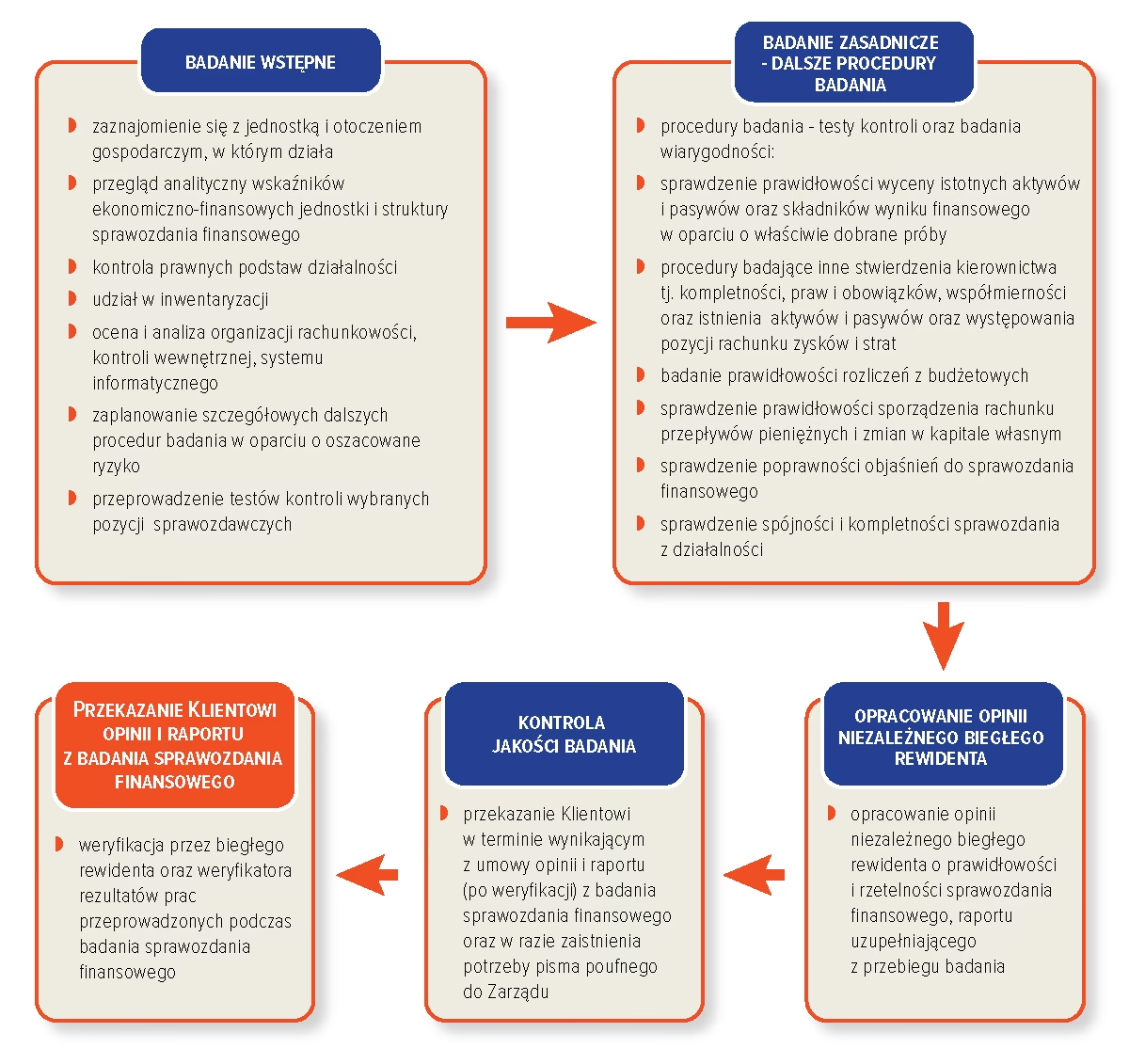

Badanie sprawozdania finansowego gminy przez biegłego rewidenta jest procesem kompleksowym i obejmuje wiele aspektów. Biegły rewident analizuje przede wszystkim:

- Rzetelność i prawidłowość ksiąg rachunkowych gminy.

- Zgodność sprawozdania finansowego z księgami rachunkowymi i dokumentacją.

- Zgodność sprawozdania finansowego z obowiązującymi przepisami prawa, w tym ustawą o rachunkowości i standardami rachunkowości.

- Ocena systemu kontroli wewnętrznej w gminie, w zakresie rachunkowości i sprawozdawczości finansowej.

- Sprawdzenie, czy sprawozdanie finansowe przedstawia prawdziwy i jasny obraz sytuacji majątkowej, finansowej i wyniku finansowego gminy.

W praktyce, biegły rewident przeprowadza szereg procedur, takich jak: testy kontroli wewnętrznej, procedury analityczne, weryfikacja sald i transakcji, rozmowy z kierownictwem i pracownikami gminy, a także inne procedury niezbędne do uzyskania wystarczających i odpowiednich dowodów badania.

Korzyści z audytu sprawozdań finansowych dla gminy

Choć audyt jest obowiązkiem prawnym dla wielu gmin, przynosi on również szereg korzyści. Przede wszystkim:

- Zwiększenie wiarygodności sprawozdania finansowego gminy w oczach interesariuszy, takich jak mieszkańcy, kontrahenci, banki, instytucje nadzorcze.

- Wykrycie i eliminacja ewentualnych błędów i nieprawidłowości w księgach rachunkowych i sprawozdaniu finansowym.

- Poprawa systemu kontroli wewnętrznej w gminie, dzięki rekomendacjom biegłego rewidenta.

- Wsparcie dla kierownictwa gminy w zakresie rachunkowości i sprawozdawczości finansowej.

- Zwiększenie transparentności gospodarowania środkami publicznymi i budowanie zaufania społecznego.

Opinia biegłego rewidenta jest ważnym sygnałem dla wszystkich zainteresowanych funkcjonowaniem gminy. Opinia pozytywna potwierdza, że sprawozdanie finansowe jest rzetelne i prawidłowe. Opinia z zastrzeżeniami, negatywna lub odmowa wydania opinii sygnalizują natomiast, że w sprawozdaniu finansowym występują istotne nieprawidłowości, które wymagają wyjaśnienia i naprawy.

Proces wyboru biegłego rewidenta przez gminę

Wybór biegłego rewidenta do badania sprawozdania finansowego gminy jest ważną decyzją. Proces wyboru powinien być transparentny i zgodny z przepisami prawa, w tym z ustawą o zamówieniach publicznych, jeśli jest to wymagane. Zazwyczaj, organem uprawnionym do wyboru firmy audytorskiej jest rada gminy. W procesie wyboru, rada gminy powinna kierować się przede wszystkim kryteriami jakościowymi, takimi jak doświadczenie firmy audytorskiej w badaniu sprawozdań finansowych jednostek samorządu terytorialnego, kwalifikacje zespołu audytowego, a także niezależność i obiektywizm firmy.

Cena usługi audytorskiej również jest istotnym czynnikiem, jednak nie powinna być jedynym kryterium wyboru. Niska cena może wiązać się z niższą jakością badania, co w konsekwencji może przynieść więcej szkody niż korzyści. Ważne jest, aby umowa z firmą audytorską precyzyjnie określała zakres badania, terminy realizacji, wynagrodzenie oraz odpowiedzialność stron.

Podsumowanie

Podsumowując, gminy w Polsce w wielu przypadkach podlegają obowiązkowemu badaniu sprawozdań finansowych przez biegłego rewidenta. Obowiązek ten wynika z przepisów ustawy o rachunkowości i ma na celu zapewnienie rzetelności i wiarygodności sprawozdań finansowych jednostek sektora publicznego. Audyt przynosi korzyści zarówno gminie, jak i jej interesariuszom, zwiększając transparentność, odpowiedzialność i zaufanie do samorządu lokalnego. Warto pamiętać, że konkretne kryteria obligujące do badania i zakres audytu mogą być szczegółowo regulowane przez przepisy prawa, dlatego każda gmina powinna indywidualnie analizować swoją sytuację i dostosować się do obowiązujących wymogów.

Najczęściej zadawane pytania (FAQ)

- Czy każda gmina w Polsce musi być badana przez biegłego rewidenta?

- Nie każda gmina automatycznie podlega badaniu. Obowiązek badania sprawozdań finansowych wynika z przekroczenia określonych progów przychodów i innych kryteriów określonych w ustawie o rachunkowości.

- Kto ponosi koszty audytu sprawozdania finansowego gminy?

- Koszty audytu sprawozdania finansowego gminy ponosi sama gmina. Są one pokrywane z budżetu gminy.

- Jak często gmina musi przeprowadzać audyt sprawozdania finansowego?

- Obowiązek badania sprawozdania finansowego dotyczy rocznych sprawozdań finansowych, co oznacza, że audyt powinien być przeprowadzany co roku, jeśli gmina spełnia kryteria obligujące do badania.

- Co się dzieje, jeśli biegły rewident wyda opinię negatywną o sprawozdaniu finansowym gminy?

- Opinia negatywna biegłego rewidenta jest poważnym sygnałem nieprawidłowości. W takim przypadku, gmina powinna podjąć działania naprawcze, wyjaśnić przyczyny nieprawidłowości i poprawić sprawozdanie finansowe. Opinia negatywna może mieć konsekwencje dla oceny działalności gminy przez organy nadzorcze i opinię publiczną.

- Gdzie można znaleźć informację o tym, czy gmina podlega badaniu przez biegłego rewidenta?

- Informacje na temat obowiązku badania sprawozdań finansowych gmin można znaleźć w ustawie o rachunkowości, ustawie o finansach publicznych oraz w ustawach samorządowych. W razie wątpliwości, warto skonsultować się z księgowym lub firmą audytorską.

Jeśli chcesz poznać inne artykuły podobne do Audyt Gminy przez Biegłego Rewidenta: Kluczowe Aspekty, możesz odwiedzić kategorię Audyt.