19/04/2023

W dzisiejszym dynamicznym świecie finansów i księgowości, efektywność i użyteczność systemów informatycznych są kluczowe dla sukcesu każdej organizacji. Audyt heurystyczny, zaczerpnięty z dziedziny User Experience (UX), staje się coraz bardziej popularnym narzędziem do systematycznej oceny interfejsów i procesów, pomagając w identyfikacji potencjalnych problemów i obszarów do poprawy. Ale czym dokładnie jest audyt heurystyczny i jak można go zastosować w kontekście finansów i księgowości?

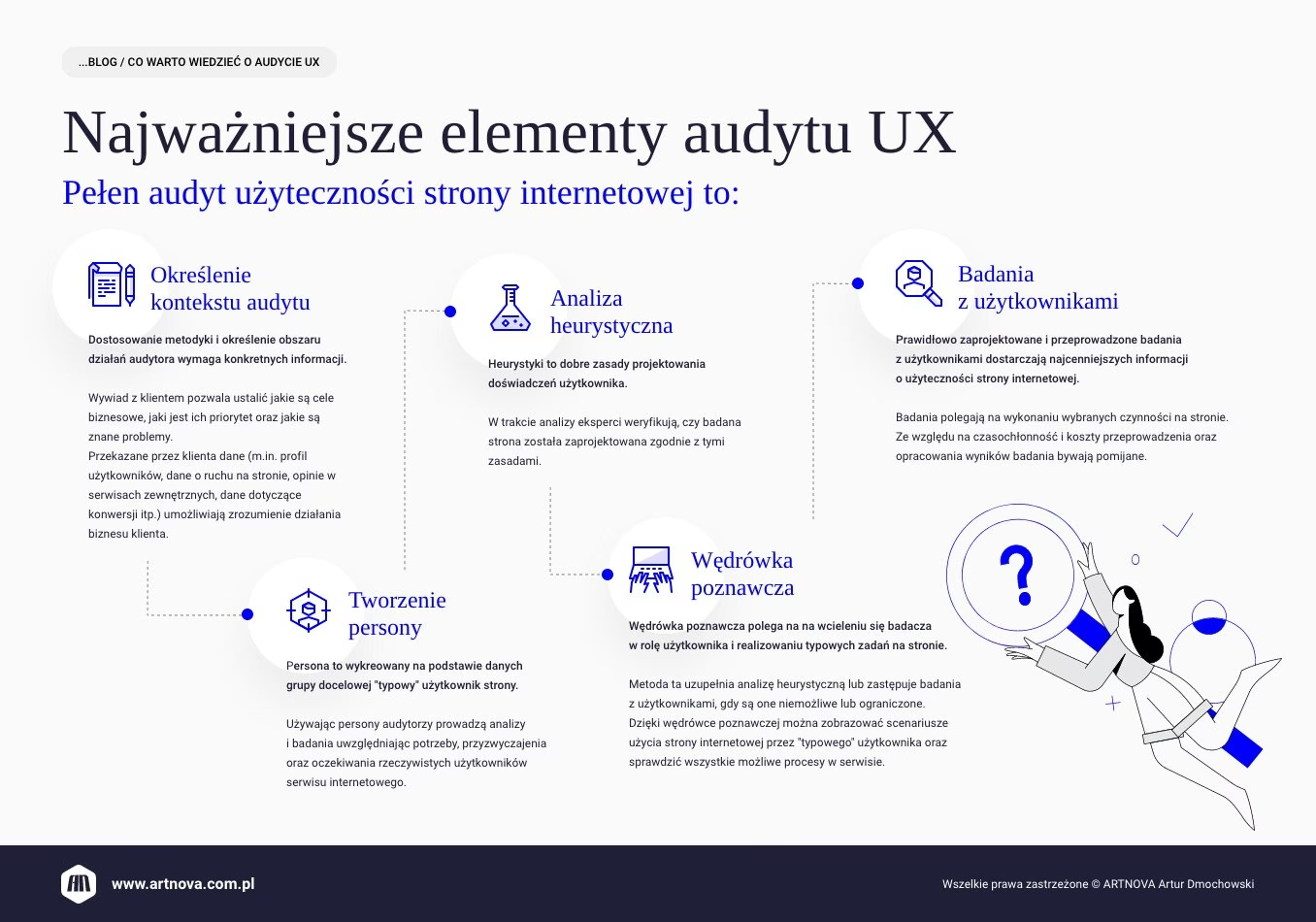

Czym jest audyt heurystyczny?

Audyt heurystyczny to metoda oceny użyteczności interfejsu użytkownika (w naszym przypadku systemów księgowych, oprogramowania finansowego, czy nawet procesów dokumentacji) poprzez ocenę jego zgodności z zestawem ustalonych zasad, zwanych heurystykami. Heurystyki to ogólne wytyczne projektowe, oparte na wiedzy o ludzkim zachowaniu, psychologii i przetwarzaniu informacji. Celem audytu heurystycznego jest zidentyfikowanie potencjalnych problemów z użytecznością, które mogą utrudniać użytkownikom (księgowym, analitykom finansowym, menedżerom) efektywne wykonywanie ich zadań.

Kiedy przeprowadzić audyt heurystyczny?

Audyt heurystyczny jest szczególnie przydatny na wczesnych etapach projektowania lub wdrażania systemów finansowych i księgowych. Pozwala na wczesne wykrycie potencjalnych problemów, zanim staną się one kosztowne w naprawie. Może być stosowany do:

- Oprogramowania księgowego i finansowego (desktopowego, webowego, mobilnego).

- Systemów ERP (planowania zasobów przedsiębiorstwa) z modułami finansowymi.

- Procesów księgowych i finansowych (np. proces zamknięcia miesiąca, proces fakturowania).

- Dokumentacji księgowej (np. formatek dokumentów, instrukcji).

Audyt heurystyczny jest cennym narzędziem, szczególnie przy ograniczonym budżecie na badania UX, ponieważ pozwala zidentyfikować prawdopodobne problemy bez konieczności przeprowadzania kosztownych testów z użytkownikami. Jednak ważne jest, aby pamiętać, że audyt heurystyczny nie zastępuje badań z użytkownikami. Jest to uzupełnienie, które może pomóc w przygotowaniu do testów użyteczności, identyfikując obszary, na których należy się skupić.

Korzyści z audytu heurystycznego w finansach i księgowości

- Wczesne wykrywanie problemów: Pozwala na identyfikację potencjalnych problemów z użytecznością na wczesnym etapie.

- Oszczędność kosztów: Pomaga uniknąć kosztownych poprawek w późniejszych etapach projektu.

- Poprawa efektywności: Usprawnienie systemów i procesów księgowych prowadzi do zwiększenia efektywności pracy.

- Zmniejszenie ryzyka błędów: Identyfikacja i eliminacja problemów z użytecznością może zmniejszyć ryzyko błędów księgowych.

- Zwiększenie satysfakcji użytkowników: Ułatwienie pracy użytkownikom systemów finansowych przekłada się na ich większą satysfakcję.

Kroki przeprowadzenia audytu heurystycznego

Przeprowadzenie audytu heurystycznego jest procesem systematycznym, który można podzielić na kilka kluczowych kroków:

Krok 1: Przygotowanie do audytu heurystycznego

- Wybierz zespół audytorów: Najlepiej, aby audyt przeprowadzał zespół 3-5 osób. Różne perspektywy i doświadczenia zwiększają szanse na wykrycie większej liczby problemów. W zespole powinny znaleźć się osoby z wiedzą z zakresu księgowości, finansów oraz, idealnie, z doświadczeniem w UX.

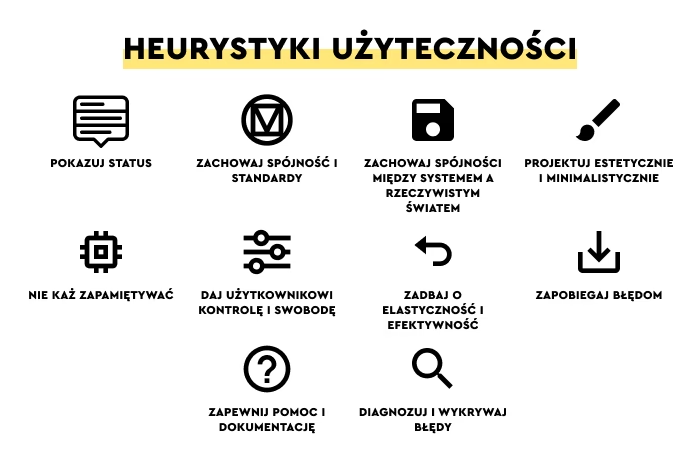

- Szkolenie zespołu: Upewnij się, że wszyscy członkowie zespołu rozumieją heurystyki, które będą stosowane w audycie. Można skorzystać z zestawu 10 heurystyk użyteczności Jakob Nielsen'a, ale można również dostosować heurystyki do specyfiki systemów finansowo-księgowych (np. uwzględniając aspekty bezpieczeństwa danych finansowych, zgodności z przepisami, czy audytu).

- Ustalenie zakresu audytu: Zdefiniuj dokładnie, co będzie przedmiotem audytu. Czy będzie to całe oprogramowanie, wybrany moduł, proces, czy dokumentacja? Węższy zakres ułatwi przeprowadzenie szczegółowej oceny. Można skupić się na:

- Jednym konkretnym zadaniu (np. proces wystawiania faktury sprzedaży).

- Wybranej sekcji systemu (np. moduł księgi głównej).

- Określonej grupie użytkowników (np. księgowi pracujący na kontach rozrachunkowych).

- Wybór narzędzi do dokumentacji: Zdecyduj, w jaki sposób audytorzy będą dokumentować swoje obserwacje. Można wykorzystać:

- Arkusz kalkulacyjny: Prosty sposób na rejestrowanie problemów i przypisywanie ich do odpowiednich heurystyk.

- Dokument tekstowy: Bardziej opisowy sposób dokumentowania, pozwalający na szczegółowe wyjaśnienie problemów.

- Narzędzia online do współpracy (np. Miro, Mural): Umożliwiają wizualizację problemów bezpośrednio na zrzutach ekranu interfejsu.

Krok 2: Indywidualna ocena

Każdy członek zespołu przeprowadza indywidualną ocenę interfejsu, systemu lub procesu, kierując się ustalonymi heurystykami. Ważne jest, aby każdy audytor pracował niezależnie, aby uniknąć wzajemnego wpływu na obserwacje. Zaleca się przeznaczenie na ten etap około 1-2 godzin.

Proces oceny:

- Zapoznanie się z systemem/procesem: Audytorzy powinni najpierw zapoznać się z systemem lub procesem, który mają ocenić. Mogą przejść przez typowe zadania, jakie wykonują użytkownicy.

- Ocena pod kątem heurystyk: W trakcie drugiego przejścia, audytorzy systematycznie analizują interfejs/proces pod kątem zgodności z heurystykami. Szukają elementów, które naruszają zasady użyteczności i utrudniają efektywną pracę.

- Dokumentowanie problemów: Każdy zidentyfikowany problem powinien być udokumentowany, wraz z odniesieniem do heurystyki, którą narusza, oraz ewentualnymi sugestiami dotyczącymi poprawy.

Przykład:

Załóżmy, że oceniamy interfejs oprogramowania księgowego pod kątem heurystyki „Widoczność statusu systemu”. Audytor może zauważyć, że podczas importowania wyciągu bankowego, system nie informuje użytkownika o postępie procesu, co powoduje niepewność i brak kontroli. Ten problem zostałby udokumentowany jako naruszenie heurystyki „Widoczność statusu systemu”, z sugestią dodania paska postępu lub komunikatu informującego o statusie importu.

Krok 3: Synteza i analiza wyników

Po zakończeniu indywidualnych ocen, zespół spotyka się w celu omówienia i syntezy wyników. Wykorzystanie diagramu powinowactwa (grupowanie podobnych problemów) na tablicy fizycznej lub wirtualnej może być bardzo pomocne. Podczas dyskusji zespół powinien odpowiedzieć na pytania:

- W jakich obszarach obserwacje są zgodne? W jakich się różnią?

- Które problemy wydają się najbardziej szkodliwe dla ogólnej użyteczności?

- Które problemy mogą być najbardziej problematyczne dla organizacji lub celów biznesowych?

- Które problemy wymagają dodatkowych danych lub badań z użytkownikami?

- Jakie kroki można podjąć w krótkim i długim terminie, aby rozwiązać zidentyfikowane problemy?

Krok 4: Wdrożenie poprawek i ponowna ocena

Ostatnim krokiem jest wdrożenie zaleceń wynikających z audytu heurystycznego i ponowna ocena systemu lub procesu po wprowadzeniu zmian. Ponowna ocena pozwala zweryfikować, czy wprowadzone poprawki rzeczywiście rozwiązały zidentyfikowane problemy i czy nie wprowadziły nowych. Cykl audytów heurystycznych może być powtarzany regularnie, w miarę rozwoju systemu i zmieniających się potrzeb użytkowników.

Podsumowanie

Audyt heurystyczny jest cennym narzędziem w arsenale każdego specjalisty ds. finansów i księgowości, dążącego do optymalizacji systemów i procesów. Pozwala na systematyczne identyfikowanie problemów z użytecznością i wdrażanie poprawek, które prowadzą do zwiększenia efektywności, zmniejszenia ryzyka błędów i poprawy satysfakcji użytkowników. Pamiętaj, że praktyka czyni mistrza - im częściej będziesz przeprowadzał audyty heurystyczne, tym łatwiej i szybciej będziesz w stanie rozpoznawać potencjalne problemy z użytecznością, nawet bez bezpośredniego odwoływania się do heurystyk. Rozwijaj swoje instynkty UX i usprawnij swoje systemy finansowe!

Często zadawane pytania (FAQ)

- Czy audyt heurystyczny zastępuje testy z użytkownikami?

Nie, audyt heurystyczny nie zastępuje testów z użytkownikami. Jest to metoda uzupełniająca, która pozwala na wczesne wykrycie problemów i przygotowanie do testów z użytkownikami. Testy z użytkownikami są niezbędne do weryfikacji, czy wprowadzone poprawki rzeczywiście działają i jak użytkownicy postrzegają system.

- Jakie heurystyki najlepiej stosować w audycie systemów finansowo-księgowych?

Zestaw 10 heurystyk użyteczności Jakob Nielsen'a jest dobrym punktem wyjścia. Można je dostosować lub rozszerzyć o heurystyki specyficzne dla systemów finansowo-księgowych, uwzględniające aspekty bezpieczeństwa, zgodności z przepisami, audytu i specyfiki pracy księgowych.

- Ile osób powinno brać udział w audycie heurystycznym?

Idealnie 3-5 osób. Większa liczba osób zwiększa szanse na wykrycie większej liczby problemów, ale może również utrudniać proces syntezy wyników.

- Jak często należy przeprowadzać audyt heurystyczny?

Częstotliwość audytów heurystycznych zależy od dynamiki zmian w systemie i potrzeb organizacji. Warto przeprowadzać audyty regularnie, np. co kwartał lub po każdej większej aktualizacji systemu.

Jeśli chcesz poznać inne artykuły podobne do Audyt heurystyczny w finansach i księgowości: Usprawnij swoje systemy, możesz odwiedzić kategorię Audyt.