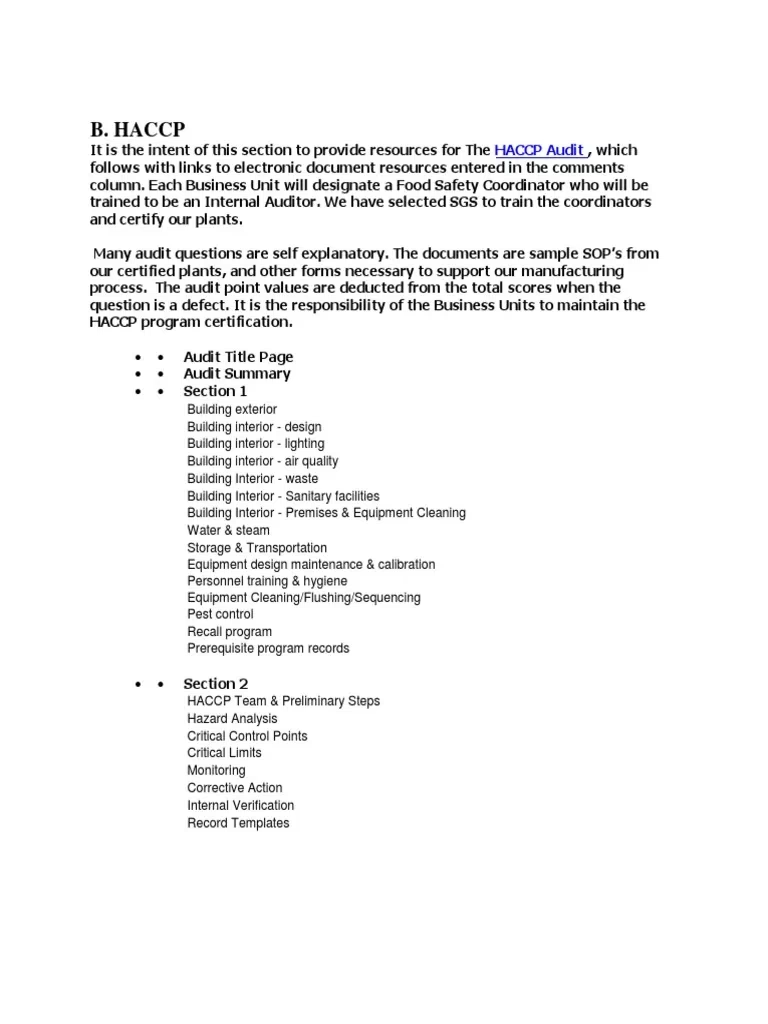

21/11/2023

Podobnie jak system HACCP (Analiza Zagrożeń i Krytyczne Punkty Kontroli) rewolucjonizuje bezpieczeństwo żywności, tak systematyczne podejście jest kluczowe dla zachowania dokładności i wiarygodności w rachunkowości. W świecie finansów, gdzie błędy mogą mieć poważne konsekwencje, zastosowanie zasad zaczerpniętych z HACCP może przynieść rewolucyjne korzyści. Artykuł ten bada, jak koncepcje HACCP można przenieść na grunt rachunkowości, tworząc solidny system kontroli finansowej.

- Analiza zagrożeń w rachunkowości: Identyfikacja potencjalnych problemów

- Krytyczne punkty kontroli (CCP) w rachunkowości: Miejsca, gdzie kontrola jest najważniejsza

- Limity krytyczne w rachunkowości: Ustalanie granic bezpieczeństwa finansowego

- Procedury monitorowania w rachunkowości: Stała kontrola nad procesami finansowymi

- Działania korygujące w rachunkowości: Reakcja na odchylenia i przywracanie kontroli

- Procedury weryfikacji w rachunkowości: Potwierdzenie skuteczności systemu

- Procedury dokumentowania i przechowywania zapisów w rachunkowości: Tworzenie ścieżki audytowej

- Korzyści z zastosowania systematycznego podejścia w rachunkowości

- Najczęściej zadawane pytania (FAQ)

Analiza zagrożeń w rachunkowości: Identyfikacja potencjalnych problemów

Pierwszym krokiem w systemie HACCP jest analiza zagrożeń. W kontekście rachunkowości, analiza zagrożeń oznacza identyfikację potencjalnych ryzyk i słabych punktów, które mogą prowadzić do błędów, oszustw lub nieprawidłowości finansowych. Mogą to być:

- Błędy ludzkie przy wprowadzaniu danych.

- Nieprawidłowości w procesach księgowych.

- Ryzyko oszustw wewnętrznych i zewnętrznych.

- Niedostateczna kontrola nad aktywami.

- Nieprzestrzeganie przepisów prawa podatkowego.

Podobnie jak w HACCP, gdzie identyfikuje się zagrożenia biologiczne, chemiczne i fizyczne w żywności, w rachunkowości musimy zidentyfikować wszystkie potencjalne zagrożenia finansowe, które mogą wpłynąć na wiarygodność sprawozdań finansowych i stabilność firmy. Dokładna analiza zagrożeń jest fundamentem skutecznego systemu kontroli rachunkowości.

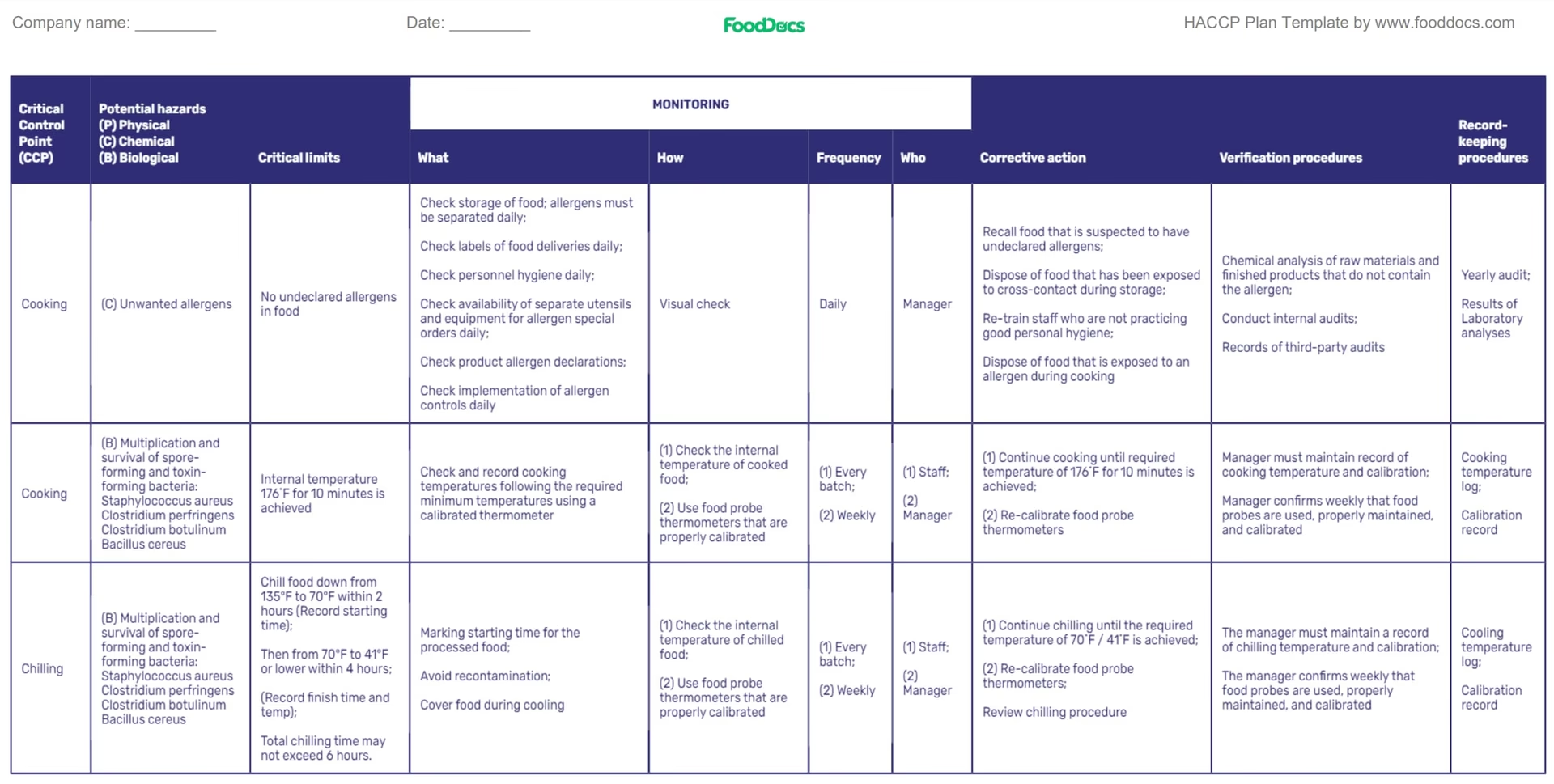

Krytyczne punkty kontroli (CCP) w rachunkowości: Miejsca, gdzie kontrola jest najważniejsza

Po identyfikacji zagrożeń, system HACCP koncentruje się na ustaleniu krytycznych punktów kontroli (CCP). Są to etapy procesu, w których kontrola jest absolutnie niezbędna, aby zapobiec, wyeliminować lub zredukować zagrożenie do akceptowalnego poziomu. W rachunkowości CCP mogą obejmować:

- Proces zatwierdzania faktur i płatności.

- Uzgodnienie sald bankowych.

- Inwentaryzację aktywów.

- Proces zamykania okresu księgowego.

- Przygotowanie deklaracji podatkowych.

Te punkty kontroli są kluczowe, ponieważ to w tych miejscach możemy skutecznie zapobiegać błędom i nieprawidłowościom. Podobnie jak w produkcji żywności, gdzie CCP może być etap gotowania, w rachunkowości CCP to punkty, w których musimy wdrożyć silne mechanizmy kontrolne.

Limity krytyczne w rachunkowości: Ustalanie granic bezpieczeństwa finansowego

Dla każdego CCP w systemie HACCP ustanawia się limity krytyczne, czyli maksymalne lub minimalne wartości parametrów, które muszą być kontrolowane, aby zapewnić bezpieczeństwo. W rachunkowości limity krytyczne mogą przyjmować formę:

- Limitów wydatków na poszczególne kategorie kosztów.

- Progów autoryzacji płatności.

- Dopuszczalnych odchyleń w inwentaryzacji.

- Terminów zamknięcia okresu księgowego.

- Wskaźników finansowych, które muszą być utrzymane na określonym poziomie.

Limity krytyczne definiują granice, w których proces księgowy jest uważany za kontrolowany i bezpieczny finansowo. Przekroczenie tych limitów powinno uruchamiać procedury korygujące.

Procedury monitorowania w rachunkowości: Stała kontrola nad procesami finansowymi

System HACCP kładzie duży nacisk na monitorowanie CCP, aby upewnić się, że są one pod kontrolą. W rachunkowości monitorowanie CCP obejmuje regularne działania, takie jak:

- Sprawdzanie poprawności wprowadzanych danych.

- Regularne uzgadnianie sald kont.

- Okresowe inwentaryzacje aktywów.

- Monitorowanie wskaźników finansowych.

- Przegląd dokumentacji księgowej.

Procedury monitorowania pozwalają na bieżąco śledzić procesy finansowe i szybko identyfikować wszelkie odchylenia od ustalonych limitów krytycznych. Skuteczne monitorowanie jest kluczowe dla wczesnego wykrywania problemów i zapobiegania poważniejszym konsekwencjom finansowym.

Działania korygujące w rachunkowości: Reakcja na odchylenia i przywracanie kontroli

W systemie HACCP, gdy monitorowanie wykaże odchylenie od limitu krytycznego, uruchamia się działania korygujące. W rachunkowości działania korygujące to procedury, które należy podjąć w przypadku wykrycia błędu, nieprawidłowości lub odchylenia od ustalonych standardów. Mogą to być:

- Korekta błędnych zapisów księgowych.

- Ponowne przeprowadzenie inwentaryzacji.

- Wdrożenie dodatkowych kontroli wewnętrznych.

- Szkolenie pracowników w zakresie procedur księgowych.

- Weryfikacja i aktualizacja procedur.

Działania korygujące mają na celu przywrócenie kontroli nad procesem księgowym i zapobieganie ponownemu wystąpieniu odchyleń. Szybka i skuteczna reakcja na odchylenia jest niezbędna dla utrzymania wiarygodności systemu rachunkowości.

Procedury weryfikacji w rachunkowości: Potwierdzenie skuteczności systemu

System HACCP wymaga procedur weryfikacji, aby potwierdzić, że plan HACCP jest ważny i system działa zgodnie z planem. W rachunkowości weryfikacja obejmuje działania takie jak:

- Audyt wewnętrzny: Regularne przeglądy systemu kontroli wewnętrznej i procesów księgowych przez wewnętrznych audytorów.

- Audyt zewnętrzny: Niezależna ocena sprawozdań finansowych i systemu rachunkowości przez zewnętrznych audytorów.

- Przegląd zarządzania: Ocena skuteczności systemu rachunkowości przez kierownictwo firmy.

- Testy zgodności: Sprawdzanie, czy procedury księgowe są zgodne z przepisami prawa i standardami rachunkowości.

Procedury weryfikacji dostarczają niezależnego potwierdzenia, że system rachunkowości działa prawidłowo i skutecznie kontroluje zidentyfikowane zagrożenia. Weryfikacja jest kluczowym elementem zapewnienia wiarygodności sprawozdań finansowych i budowania zaufania interesariuszy.

Procedury dokumentowania i przechowywania zapisów w rachunkowości: Tworzenie ścieżki audytowej

Ostatnim, ale nie mniej ważnym elementem systemu HACCP jest dokumentacja i przechowywanie zapisów. W rachunkowości staranna dokumentacja jest fundamentem przejrzystości i wiarygodności. Dokumentacja powinna obejmować:

- Polityki i procedury rachunkowości.

- Opisy procesów księgowych.

- Wyniki analizy zagrożeń i CCP.

- Limity krytyczne.

- Zapisy monitorowania.

- Raporty z działań korygujących.

- Wyniki weryfikacji.

- Księgę główną i dzienniki księgowe.

- Bilans i rachunek zysków i strat.

- Rachunek przepływów pieniężnych.

- Dokumentację podatkową.

Dokumentacja tworzy ścieżkę audytową, która umożliwia prześledzenie transakcji finansowych i ocenę skuteczności systemu kontroli rachunkowości. Dobra dokumentacja jest niezbędna dla zapewnienia zgodności z przepisami prawa, ułatwienia audytów i podejmowania świadomych decyzji biznesowych.

Korzyści z zastosowania systematycznego podejścia w rachunkowości

Wdrożenie systematycznego podejścia do rachunkowości, inspirowanego zasadami HACCP, przynosi szereg korzyści:

- Zwiększenie dokładności i wiarygodności sprawozdań finansowych.

- Minimalizacja ryzyka błędów i oszustw finansowych.

- Poprawa efektywności procesów księgowych.

- Zapewnienie zgodności z przepisami prawa i standardami rachunkowości.

- Wzmocnienie kontroli wewnętrznej.

- Budowanie zaufania interesariuszy.

- Lepsze zarządzanie finansami firmy.

Podobnie jak HACCP chroni konsumentów przed zagrożeniami związanymi z żywnością, systematyczna rachunkowość chroni firmę przed zagrożeniami finansowymi, zapewniając stabilność i zrównoważony rozwój.

Najczęściej zadawane pytania (FAQ)

- Czy system HACCP jest obowiązkowy w rachunkowości?

- System HACCP w rachunkowości nie jest obowiązkowy w sensie prawnym, jak w przypadku bezpieczeństwa żywności. Jednak systematyczne podejście do rachunkowości, inspirowane zasadami HACCP, jest wysoce zalecane dla każdej firmy, która chce zapewnić dokładność i wiarygodność swoich sprawozdań finansowych.

- Jak zacząć wdrażać systematyczne podejście w rachunkowości?

- Zacznij od analizy zagrożeń w procesach księgowych Twojej firmy. Zidentyfikuj CCP i ustal limity krytyczne. Następnie opracuj procedury monitorowania, działania korygujące, weryfikacyjne i dokumentacyjne. Regularnie przeglądaj i aktualizuj system, aby dostosować go do zmieniających się potrzeb firmy i otoczenia biznesowego.

- Czy potrzebuję specjalistycznego oprogramowania do wdrożenia systematycznego podejścia w rachunkowości?

- Specjalistyczne oprogramowanie księgowe może znacznie ułatwić wdrożenie systematycznego podejścia. Oprogramowanie to często oferuje funkcje kontroli wewnętrznej, monitorowania, raportowania i audytu, które wspierają zasady systematycznej rachunkowości. Wybór oprogramowania powinien być dostosowany do specyficznych potrzeb i rozmiaru Twojej firmy.

Podsumowując, systematyczne podejście do rachunkowości, czerpiące inspirację z zasad HACCP, jest kluczowe dla zapewnienia stabilności finansowej i sukcesu biznesowego. Inwestycja w solidny system kontroli rachunkowości to inwestycja w przyszłość firmy.

Jeśli chcesz poznać inne artykuły podobne do System HACCP w rachunkowości: Zapewnienie dokładności finansowej, możesz odwiedzić kategorię Rachunkowość.