31/07/2022

W dzisiejszym dynamicznym środowisku biznesowym, audyt wewnętrzny odgrywa kluczową rolę w zapewnieniu, że organizacje działają efektywnie i skutecznie. Dwie główne kategorie działań audytu wewnętrznego to audyt zapewniający i audyt doradczy. Chociaż oba rodzaje audytów są istotne, różnią się one zakresem, celem i wartością, jaką przynoszą organizacji. Zrozumienie tych różnic jest kluczowe dla skutecznego zarządzania ryzykiem i optymalizacji funkcji audytu wewnętrznego.

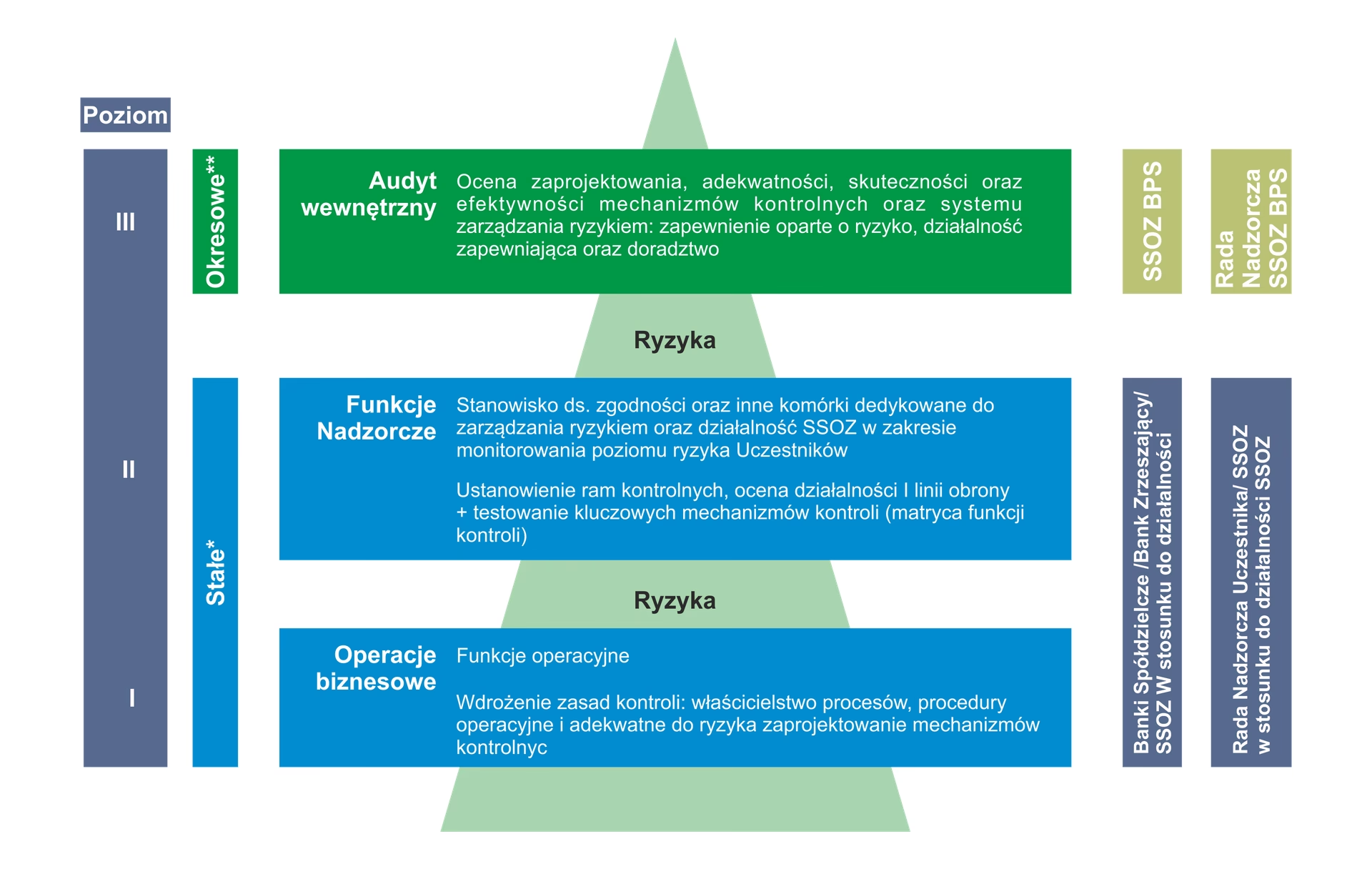

Czym jest Audyt Zapewniający?

Audyt zapewniający, często nazywany tradycyjnym audytem wewnętrznym, koncentruje się na obiektywnej ocenie dowodów w celu dostarczenia niezależnej oceny procesów zarządzania, ryzyka i kontroli w organizacji. Jego głównym celem jest zapewnienie zarządu i komitetu audytu, że systemy kontroli wewnętrznej działają skutecznie i efektywnie. Audyty zapewniające zazwyczaj dotyczą przeszłych lub obecnych działań i mają na celu zweryfikowanie zgodności, efektywności operacyjnej i wiarygodności informacji finansowej.

Według Instytutu Audytorów Wewnętrznych (IIA), usługi zapewniające to: „Obiektywne badanie dowodów w celu dostarczenia niezależnej oceny procesów zarządzania, ryzyka i kontroli dla organizacji.” Ta definicja podkreśla kluczowe elementy audytu zapewniającego: obiektywność, niezależność i koncentrację na ocenie.

Charakterystyka Audytu Zapewniającego:

- Koncentracja na przeszłości i teraźniejszości: Audyty zapewniające zazwyczaj oceniają to, co już się wydarzyło lub dzieje się obecnie.

- Ocena zgodności: Sprawdzanie zgodności z przepisami, politykami i procedurami.

- Ocena kontroli wewnętrznej: Badanie efektywności i skuteczności systemów kontroli wewnętrznej.

- Niezależna i obiektywna ocena: Audytorzy zapewniający działają niezależnie i obiektywnie, aby dostarczyć wiarygodnej oceny.

Czym jest Audyt Doradczy?

Audyt doradczy, zwany również usługami konsultingowymi, koncentruje się na dostarczaniu porad i usług doradczych, których zakres i charakter są uzgadniane z klientem. Jego celem jest dodanie wartości i udoskonalenie procesów zarządzania, ryzyka i kontroli organizacji, bez przejmowania przez audytora wewnętrznego odpowiedzialności kierowniczej. Audyty doradcze zazwyczaj koncentrują się na przyszłości i mają na celu pomoc organizacji w osiągnięciu jej celów strategicznych poprzez identyfikację możliwości doskonalenia i rozwiązywanie problemów.

Definicja usług doradczych według IIA brzmi: „Działania doradcze i powiązane usługi dla klienta, których charakter i zakres są uzgadniane z klientem, mają na celu dodanie wartości i udoskonalenie procesów zarządzania, ryzyka i kontroli organizacji, bez przejmowania przez audytora wewnętrznego odpowiedzialności kierowniczej.” Kluczowe aspekty audytu doradczego to: doradztwo, wartość dodana i udoskonalenie.

Charakterystyka Audytu Doradczego:

- Koncentracja na przyszłości: Audyty doradcze skupiają się na pomaganiu organizacji w osiągnięciu przyszłych celów.

- Rozwiązywanie problemów i doskonalenie: Pomoc w identyfikacji i rozwiązywaniu problemów oraz wdrażaniu ulepszeń.

- Współpraca z kierownictwem: Audytorzy doradczy współpracują z kierownictwem, działając jako zaufani doradcy.

- Elastyczność i dostosowanie do potrzeb: Zakres i charakter audytu doradczego są dostosowywane do konkretnych potrzeb klienta.

Kluczowe Różnice w Tabeli Porównawczej

Aby lepiej zobrazować różnice, poniżej przedstawiono tabelę porównawczą:

| Cecha | Audyt Zapewniający | Audyt Doradczy |

|---|---|---|

| Cel główny | Ocena i zapewnienie o efektywności kontroli | Doradztwo i ulepszanie procesów |

| Koncentracja czasowa | Przeszłość i teraźniejszość | Przyszłość |

| Zakres | Zdefiniowany i formalny | Elastyczny i uzgadniany z klientem |

| Relacja z klientem | Niezależna ocena | Współpraca i doradztwo |

| Odpowiedzialność | Audytor nie przejmuje odpowiedzialności kierowniczej | Audytor nie przejmuje odpowiedzialności kierowniczej |

| Wartość dodana | Zapewnienie o kontrolach i zgodności | Ulepszenia operacyjne i strategiczne |

Dlaczego Równowaga jest Ważna?

Chociaż audyt zapewniający jest podstawową funkcją audytu wewnętrznego i pozostaje priorytetem, coraz większe znaczenie zyskuje audyt doradczy. Wiele organizacji dostrzega wartość dodaną, jaką audyt doradczy może przynieść, pomagając im w rozwiązywaniu problemów, wdrażaniu innowacji i osiąganiu celów strategicznych. Jednak ważne jest znalezienie właściwej równowagi między tymi dwoma rodzajami audytów.

Zbyt duże skupienie się na audycie zapewniającym może skutkować postrzeganiem audytu wewnętrznego jako funkcji reaktywnej, koncentrującej się tylko na wykrywaniu problemów. Z drugiej strony, nadmierne zaangażowanie w audyt doradczy, przy zaniedbaniu audytu zapewniającego, może narazić organizację na ryzyko związane z niewystarczającą kontrolą i brakiem zapewnienia o zgodności.

Idealna równowaga zależy od specyficznych potrzeb i kontekstu organizacji, jej dojrzałości, profilu ryzyka i dostępnych zasobów. Wiele funkcji audytu wewnętrznego spędza większość czasu (80-100%) na audycie zapewniającym, ale rośnie tendencja do zwiększania udziału audytu doradczego, szczególnie w dobrze wyposażonych zespołach audytu wewnętrznego.

Wyzwania i Bariery dla Audytu Doradczego

Pomimo potencjalnych korzyści, istnieją bariery, które mogą utrudniać rozwój audytu doradczego:

- Postrzeganie audytu wewnętrznego: Jeśli audyt wewnętrzny jest postrzegany jako funkcja kontrolna, a nie doradcza, może być trudno przekonać kierownictwo do skorzystania z usług doradczych.

- Brak zaufania i wiarygodności: Kierownictwo musi ufać kompetencjom i umiejętnościom audytu wewnętrznego, aby powierzyć mu projekty doradcze.

- Ograniczone zasoby: Audyt wewnętrzny często ma ograniczone zasoby, co może utrudniać alokację czasu i personelu na projekty doradcze.

- Obiektywność i niezależność: Istnieje ryzyko, że udział w projektach doradczych może wpłynąć na obiektywność i niezależność audytu wewnętrznego w przyszłych audytach zapewniających.

Jak Zwiększyć Udział Audytu Doradczego?

Aby zwiększyć udział i efektywność audytu doradczego, audyt wewnętrzny powinien:

- Budować relacje: Rozwijanie silnych relacji z kierownictwem i pracownikami na wszystkich poziomach organizacji jest kluczowe dla budowania zaufania i zrozumienia potrzeb biznesowych.

- Promować usługi doradcze: Aktywne informowanie organizacji o możliwościach i korzyściach płynących z audytu doradczego.

- Rozwijać kompetencje: Inwestowanie w rozwój umiejętności doradczych zespołu audytu wewnętrznego, takich jak umiejętności komunikacyjne, rozwiązywanie problemów i wiedza biznesowa.

- Wybierać odpowiednie projekty: Koncentrowanie się na projektach doradczych, w których audyt wewnętrzny ma odpowiednie kompetencje i może przynieść realną wartość dodaną.

- Zarządzać obiektywnością: Stosowanie odpowiednich procedur i zabezpieczeń w celu zachowania obiektywności i niezależności przy realizacji projektów doradczych.

Rola Pandemii

Pandemia COVID-19 znacząco wpłynęła na podejście do audytu wewnętrznego. Wiele organizacji musiało szybko dostosować się do nowych realiów, a audyt wewnętrzny został wezwany do pomocy w rozwiązywaniu problemów i zarządzaniu ryzykiem w dynamicznie zmieniającym się środowisku. Niektóre funkcje audytu wewnętrznego zwiększyły udział audytu doradczego, aby wspierać organizację w czasie kryzysu, podczas gdy inne skupiły się na realizacji planu audytu zapewniającego.

Pandemia pokazała, że elastyczność i zdolność do adaptacji są kluczowe dla relewancji audytu wewnętrznego. Funkcje audytu wewnętrznego, które potrafiły szybko reagować na zmieniające się potrzeby organizacji i oferować usługi doradcze, zyskały na znaczeniu i postrzeganiu wartości.

Często Zadawane Pytania (FAQ)

- Czy audyt doradczy jest mniej ważny niż audyt zapewniający?

Nie, oba rodzaje audytów są ważne i wzajemnie się uzupełniają. Audyt zapewniający jest fundamentem audytu wewnętrznego, ale audyt doradczy może przynieść dodatkową wartość, pomagając organizacji w doskonaleniu i osiąganiu celów.

- Czy audyt wewnętrzny powinien skupić się tylko na audycie zapewniającym?

Nie, idealnie audyt wewnętrzny powinien dążyć do równowagi między audytem zapewniającym a doradczym, dostosowanej do potrzeb i możliwości organizacji.

- Jak audyt doradczy wpływa na niezależność audytu wewnętrznego?

Audyt doradczy, jeśli jest odpowiednio zarządzany, nie musi negatywnie wpływać na niezależność audytu wewnętrznego. Kluczowe jest jasne określenie zakresu i granic projektów doradczych oraz unikanie przejmowania odpowiedzialności kierowniczej.

- Jakie obszary są idealne dla audytu doradczego?

Obszary idealne dla audytu doradczego zależą od specyfiki organizacji, branży, kompetencji audytu wewnętrznego i wyzwań, przed którymi stoi organizacja. Mogą to być projekty związane z usprawnieniem procesów, zarządzaniem ryzykiem, wdrażaniem nowych technologii lub poprawą efektywności operacyjnej.

- Jak przekonać kierownictwo do skorzystania z audytu doradczego?

Kluczowe jest budowanie relacji, promowanie usług doradczych, demonstrowanie kompetencji audytu wewnętrznego i prezentowanie konkretnych przykładów wartości dodanej, jaką audyt doradczy może przynieść organizacji.

Podsumowanie

Audyt wewnętrzny odgrywa kluczową rolę w sukcesie organizacji. Zrozumienie różnic między audytem zapewniającym a doradczym i znalezienie właściwej równowagi między nimi jest niezbędne dla optymalizacji wartości audytu wewnętrznego. Inwestowanie w rozwój audytu doradczego, budowanie relacji i aktywne promowanie usług doradczych może pomóc audytowi wewnętrznemu stać się strateg partnerem biznesowym, dodającym realną wartość i wspierającym organizację w osiąganiu jej celów.

Jeśli chcesz poznać inne artykuły podobne do Audyt Doradczy vs. Zapewniający: Kluczowe Różnice, możesz odwiedzić kategorię Audyt.