03/01/2023

W dzisiejszym złożonym świecie biznesu, wiarygodność informacji finansowych jest kluczowa. Przedsiębiorstwa regularnie przygotowują sprawozdania finansowe, takie jak bilans, rachunek zysków i strat oraz zestawienie przepływów pieniężnych, aby informować interesariuszy o swojej kondycji finansowej. Ale jak można zapewnić dokładność tych dokumentów? Odpowiedzią jest audyt finansowy.

- Co to jest audyt finansowy?

- Dlaczego audyt finansowy jest konieczny?

- Audyt finansowy a przegląd

- Lista kontrolna audytu finansowego

- Jakie są rodzaje zewnętrznych audytów finansowych?

- Standardy niezależnego audytu

- Proces audytu zewnętrznego

- Rodzaje opinii audytora

- Wykrywanie oszustw

- Współpraca z audytorami zewnętrznymi

- Podsumowanie

- Często zadawane pytania (FAQ)

Co to jest audyt finansowy?

Audyt finansowy, znany również jako audyt sprawozdań finansowych, to obiektywna i niezależna ocena sprawozdań finansowych przedsiębiorstwa. Zazwyczaj przeprowadzany jest corocznie. Chociaż audyt finansowy może być przeprowadzony wewnętrznie, interesariusze zazwyczaj preferują audyt przeprowadzony przez niezależną stronę trzecią, taką jak certyfikowany biegły rewident (CPA). Głównym celem audytu finansowego jest upewnienie się, że sprawozdania finansowe rzetelnie przedstawiają sytuację finansową organizacji.

Dlaczego audyt finansowy jest konieczny?

Audyt sprawozdań finansowych, choć może wydawać się stresujący, jest niezwykle ważny dla zapewnienia zaufania interesariuszy. Potwierdza on, że kierownictwo firmy przedstawia „rzetelny i uczciwy” obraz sytuacji finansowej. Audyt minimalizuje ryzyko oszustw i gwarantuje, że dokumenty księgowe nie ukrywają żadnych nieprawidłowości w zarządzaniu finansami. Co więcej, audyt finansowy wnosi wartość dodaną, identyfikując obszary, w których można usprawnić kontrolę i procesy, co ostatecznie podnosi jakość zarządzania przedsiębiorstwem.

Audyt finansowy a przegląd

Decydując się na skorzystanie z usług zewnętrznego audytora, ważne jest zrozumienie różnicy między audytem, przeglądem a kompilacją sprawozdań finansowych. Firmy audytorskie oferują trzy poziomy usług:

- Kompilacje: Najmniej rygorystyczna opcja, polega jedynie na sporządzeniu sprawozdań finansowych.

- Przeglądy: Zapewniają „ograniczoną pewność” co do rzetelności sprawozdań. Są mniej szczegółowe i tańsze niż audyty.

- Audyty: Oferują „uzasadnioną pewność” (choć nie absolutną) co do rzetelności sprawozdań. Są najbardziej kompleksowe i w niektórych przypadkach wymagane prawnie.

Podsumowując, audyty dostarczają znacznie większej wartości i pewności w porównaniu do przeglądów, a w niektórych sytuacjach są obligatoryjne.

| Usługa | Pewność | Zakres | Koszt | Zastosowanie |

|---|---|---|---|---|

| Kompilacja | Brak pewności | Sporządzenie sprawozdań | Najniższy | Wewnętrzne potrzeby informacyjne |

| Przegląd | Ograniczona pewność | Badanie analityczne, zapytania | Średni | Mniejsze firmy, wymogi umowne |

| Audyt | Uzasadniona pewność | Szczegółowe testy, weryfikacja dokumentacji | Najwyższy | Większe firmy, wymogi regulacyjne, inwestorzy |

Lista kontrolna audytu finansowego

Przygotowanie do audytu finansowego może być mniej stresujące, jeśli odpowiednio się do niego przygotujesz. Oto kilka kroków, które warto podjąć przed rozpoczęciem audytu:

- Wdrożenie solidnych praktyk księgowych: Utrzymywanie prawidłowych praktyk księgowych przez cały rok zapewnia płynny przebieg audytu. Regularnie uzgadniaj konta i dokumentuj wydatki na bieżąco.

- Przegląd informacji finansowych: Przeprowadź „mini-audyt” sprawozdań finansowych. Upewnij się, że Twoje konta są jak najbardziej przejrzyste. Dobre zrozumienie dokumentacji księgowej pomoże szybko odpowiadać na pytania audytora.

- Zebranie dokumentów: Przygotuj kompletną listę wymaganych dokumentów księgowych i przekaż ją audytorowi przed rozpoczęciem pracy. Zaoszczędzi to czas i koszty związane z poszukiwaniem dokumentów w trakcie audytu.

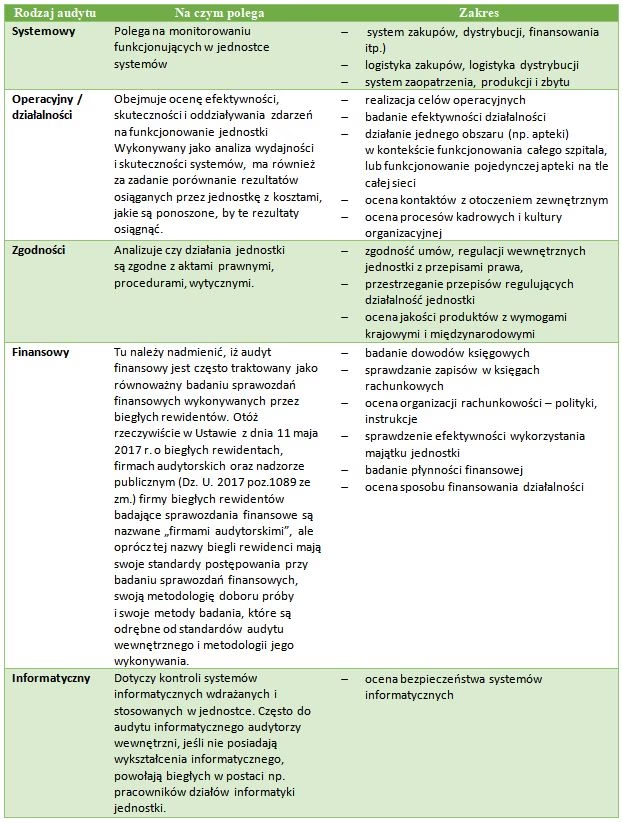

Jakie są rodzaje zewnętrznych audytów finansowych?

Audyt to systematyczny proces obiektywnego uzyskiwania i oceny ksiąg lub dokumentacji finansowej podmiotu gospodarczego, rządowego lub innego. Oprócz audytów wewnętrznych, firmy często korzystają z usług audytorów zewnętrznych. Audytorzy zewnętrzni są upoważnieni do badania sprawozdań finansowych i publicznego wyrażania opinii na temat ich rzetelności.

Główne rodzaje audytów przeprowadzanych przez audytorów zewnętrznych to:

- Audyt sprawozdań finansowych (audyt atestacyjny): Bada sprawozdania finansowe, księgi i powiązane operacje w celu ustalenia zgodności z ogólnie przyjętymi zasadami rachunkowości (GAAP).

- Audyt operacyjny: Bada działalność organizacji w celu oceny wydajności i opracowania zaleceń dotyczących ulepszeń.

- Audyt zgodności (compliance audit): Ma na celu ustalenie, czy organizacja przestrzega ustalonych procedur lub przepisów.

- Audyt ustawowy (statutory audit): Przeprowadzany w celu spełnienia wymogów organu regulacyjnego, np. rządu.

Standardy niezależnego audytu

Proces audytu opiera się na standardach, koncepcjach, procedurach i praktykach sprawozdawczych, które są ustalane przez organizacje zawodowe, takie jak Amerykański Instytut Certyfikowanych Biegłych Rewidentów (AICPA). Proces audytu opiera się na dowodach, analizie, konwencjach i profesjonalnym osądzie. Standardy audytu dzielą się na:

- Standardy ogólne: Dotyczą kwalifikacji audytora, niezależności i należytej staranności zawodowej.

- Standardy wykonywania pracy w terenie: Dotyczą planowania audytu, nadzoru i oceny kontroli wewnętrznej.

- Standardy sprawozdawczości: Określają wymagania dotyczące raportu z audytu, w tym opinię o sprawozdaniach finansowych.

Proces audytu zewnętrznego

Audytor zewnętrzny zazwyczaj przeprowadza audyt zgodnie z określonym procesem, który obejmuje trzy etapy:

- Planowanie: Audytor opracowuje program audytu, który identyfikuje i harmonogramuje procedury audytowe w celu uzyskania dowodów.

- Gromadzenie dowodów: Dowody audytowe to materiał dowodowy potwierdzający wnioski z audytu. Procedury gromadzenia dowodów obejmują obserwację, potwierdzenie, obliczenia, analizę, zapytania, inspekcję i porównanie. Ścieżka audytowa to chronologiczny zapis zdarzeń gospodarczych lub transakcji.

- Sprawozdanie z audytu: Niezależny raport z audytu przedstawia ustalenia audytora dotyczące sprawozdań finansowych i ich zgodności z ogólnie przyjętymi zasadami rachunkowości.

Rodzaje opinii audytora

Opinia audytora jest kluczowym elementem raportu z audytu. Istnieje kilka rodzajów opinii:

- Opinia bez zastrzeżeń (czysta): Oznacza, że wszystkie materiały zostały udostępnione, uznane za prawidłowe i spełniają wszystkie wymagania audytu. Jest to najbardziej korzystna opinia.

- Opinia bez zastrzeżeń z dodatkowym objaśnieniem: Opinia bez zastrzeżeń, ale z dodatkowym akapitem wyjaśniającym pewne okoliczności.

- Opinia z zastrzeżeniami: Stosowana, gdy większość materiałów jest w porządku, z wyjątkiem określonego konta lub transakcji.

- Negatywna opinia: Stwierdza, że sprawozdania finansowe nie przedstawiają rzetelnie sytuacji finansowej firmy.

- Odmowa wydania opinii: Audytor nie wyraża opinii, zazwyczaj z powodu braku wystarczających informacji.

Wykrywanie oszustw

Wykrywanie potencjalnych oszustw w sprawozdawczości finansowej jest jednym z kluczowych zadań audytora zewnętrznego. Audytorzy są zobowiązani do poszukiwania błędów i nieprawidłowości, w tym oszustw. Częstymi rodzajami oszustw są zawyżanie przychodów, zawyżanie wartości aktywów i zaniżanie zobowiązań.

Współpraca z audytorami zewnętrznymi

Aby współpraca z audytorami zewnętrznymi była efektywna, firmy powinny:

- Wybrać firmę audytorską z doświadczeniem w danej branży i udokumentowaną historią.

- Utrzymywać sprawne systemy ewidencji, aby ułatwić pracę audytora.

- Zapewnić, że kierownictwo zna podstawy sprawozdawczości finansowej.

- Ustanowić efektywną komunikację między audytorami zewnętrznymi i wewnętrznymi.

- Docenić wartość audytorów zewnętrznych jako obiektywnych recenzentów procesów operacyjnych.

- Skoncentrować się na obszarach wysokiego ryzyka, takich jak stany magazynowe.

- Zwrócić uwagę na okresy zmian i ekspansji.

- Zbudować skuteczny komitet audytu.

Podsumowanie

Audyt finansowy jest nie tylko wymogiem prawnym w wielu przypadkach, ale przede wszystkim narzędziem budowania zaufania i doskonalenia zarządzania finansami. Przygotowanie do audytu, zrozumienie jego procesu i aktywne współdziałanie z audytorami zewnętrznymi przynosi korzyści w postaci wiarygodności, przejrzystości i lepszej kontroli nad finansami przedsiębiorstwa.

Często zadawane pytania (FAQ)

1. Jak często należy przeprowadzać audyt finansowy?

Zazwyczaj audyt finansowy przeprowadza się corocznie, choć częstotliwość może zależeć od specyfiki firmy i wymagań regulacyjnych.

2. Kto powinien przeprowadzać audyt finansowy?

Najlepiej, aby audyt finansowy był przeprowadzany przez niezależnego audytora zewnętrznego, posiadającego odpowiednie kwalifikacje i doświadczenie.

3. Ile kosztuje audyt finansowy?

Koszt audytu finansowego zależy od wielu czynników, takich jak wielkość firmy, złożoność jej działalności i zakres audytu. Warto skonsultować się z kilkoma firmami audytorskimi, aby uzyskać wycenę.

4. Jak długo trwa audyt finansowy?

Czas trwania audytu również jest różny i zależy od wielkości i złożoności firmy. Może trwać od kilku tygodni do kilku miesięcy.

5. Co się stanie, jeśli audyt ujawni nieprawidłowości?

Jeśli audyt ujawni nieprawidłowości, audytor zgłosi je w raporcie. Firma będzie musiała podjąć działania naprawcze, aby usunąć te nieprawidłowości.

Jeśli chcesz poznać inne artykuły podobne do Audyt Finansowy: Kompletny Przewodnik, możesz odwiedzić kategorię Audyt.