27/05/2024

Dział audytu stanowi nieodzowny element struktury organizacyjnej każdej firmy, pełniąc kluczową rolę w zapewnieniu jej prawidłowego funkcjonowania i zgodności z obowiązującymi przepisami. Jest to wyodrębniona jednostka, której zadaniem jest obiektywna ocena procedur operacyjnych, zarządzania ryzykiem, funkcji kontrolnych oraz procesów zarządzania w przedsiębiorstwie. Dział audytu, raportując bezpośrednio do komitetu audytu Rady Dyrektorów oraz wyższego kierownictwa, ma zagwarantowaną niezależność i obiektywność, co jest fundamentalne dla rzetelności i wiarygodności przeprowadzanych ocen.

Czym jest Dział Audytu?

Dział audytu w przedsiębiorstwie to specjalistyczna jednostka wewnętrzna, skoncentrowana na systematycznej i obiektywnej ocenie efektywności procesów kontroli wewnętrznej, zarządzania ryzykiem oraz ładu korporacyjnego. Jego nadrzędnym celem jest dostarczanie niezależnej i wiarygodnej oceny, która wspiera zarząd w doskonaleniu operacji i osiąganiu strategicznych celów organizacji. Dział ten działa na zasadzie niezależności, co oznacza, że nie podlega wpływom operacyjnym obszarów, które są przedmiotem audytu, co gwarantuje obiektywizm i bezstronność wyników.

Główne Funkcje Działu Audytu

Funkcje działu audytu są szerokie i obejmują różnorodne aspekty działalności przedsiębiorstwa. Do najważniejszych zadań należą:

- Określenie zgodności z politykami i procedurami: Dział audytu weryfikuje, czy operacje firmy są prowadzone zgodnie z wewnętrznymi regulacjami, instrukcjami i standardami. To zapewnia spójność i jednolitość działań w całej organizacji.

- Ocena jakości kontroli wewnętrznych: Audytorzy wewnętrzni analizują i oceniają system kontroli wewnętrznej, identyfikując potencjalne słabości i luki, które mogą prowadzić do nieprawidłowości lub strat. Silne kontrole wewnętrzne są fundamentem stabilnego i bezpiecznego funkcjonowania przedsiębiorstwa.

- Ocena jakości zarządzania ryzykiem: Dział audytu ocenia efektywność procesów zarządzania ryzykiem w organizacji. Sprawdza, czy ryzyka są właściwie identyfikowane, oceniane i monitorowane, a także czy wdrożone są adekwatne strategie ich minimalizacji.

- Ocena zgodności z przepisami prawa i regulacjami: Audytorzy sprawdzają, czy firma działa zgodnie z obowiązującymi przepisami prawa, regulacjami branżowymi i wytycznymi organów nadzorczych (np. Komisji Papierów Wartościowych i Giełd). Zapewnienie zgodności jest kluczowe dla uniknięcia sankcji prawnych i reputacyjnych.

- Ocena zgodności ze standardami rachunkowości: Dział audytu kontroluje, czy praktyki księgowe firmy są zgodne z obowiązującymi standardami rachunkowości (np. Międzynarodowymi Standardami Sprawozdawczości Finansowej – MSSF). Prawidłowość sprawozdań finansowych jest niezbędna dla wiarygodności firmy w oczach inwestorów i innych interesariuszy.

- Przegląd efektywności i bezpieczeństwa systemów informatycznych: W dobie cyfryzacji, dział audytu ocenia bezpieczeństwo i efektywność systemów IT, które są krwiobiegiem współczesnych organizacji. Sprawdza zabezpieczenia przed cyberatakami, ochronę danych oraz sprawność systemów wspierających operacje biznesowe.

- Przegląd kodeksu etyki i działań w przypadku naruszeń: Audytorzy analizują, czy firma posiada skuteczny kodeks etyki i procedury postępowania w przypadku jego naruszeń. Kultura etyczna jest fundamentem zaufania i odpowiedzialności w organizacji.

- Dodatkowy nadzór nad wewnętrznymi praktykami księgowymi: Dział audytu zapewnia dodatkową warstwę nadzoru nad praktykami księgowymi, uzupełniając pracę audytorów zewnętrznych. Koncentruje się na obszarach, które mogą być pominięte w audycie zewnętrznym.

- Ocena jakości pracy audytorów zewnętrznych: Dział audytu może oceniać jakość pracy audytorów zewnętrznych, weryfikując ich niezależność, kompetencje i efektywność.

- Weryfikacja aktywów rzeczowych i zapasów: Audytorzy wewnętrzni przeprowadzają fizyczną weryfikację aktywów rzeczowych i zapasów, potwierdzając ich istnienie i prawidłowość ewidencji.

- Badanie skarg pracowniczych i podejrzeń o oszustwa: Dział audytu prowadzi dochodzenia w sprawach skarg pracowniczych i podejrzeń o oszustwa, zapewniając uczciwość i transparentność w organizacji.

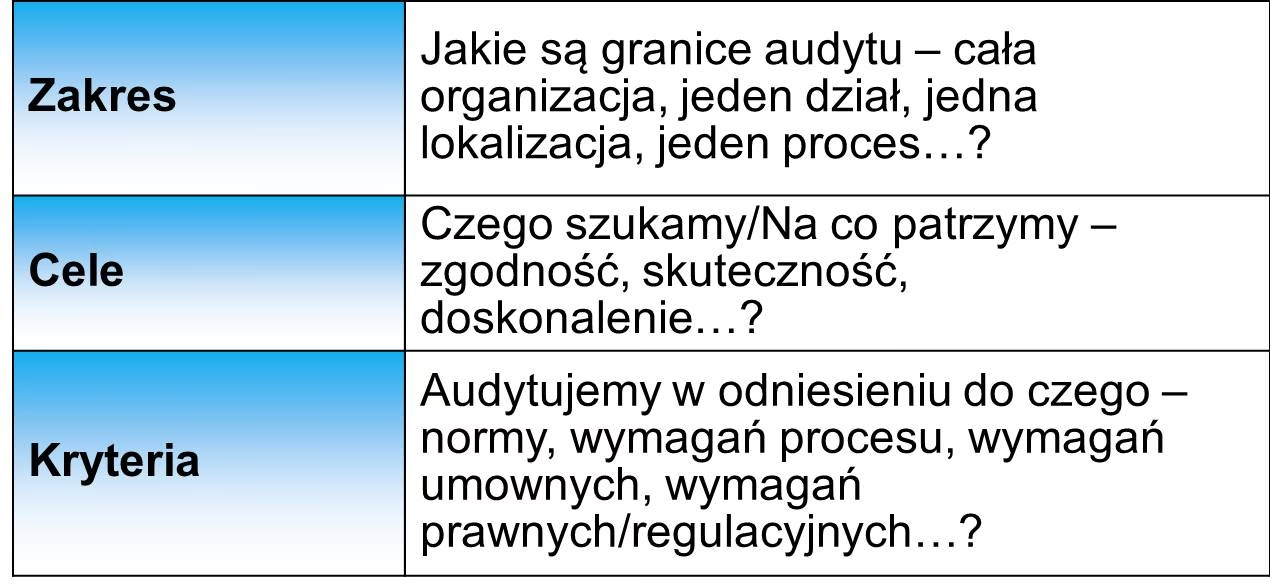

Zakres Audytu

Zakres audytu odnosi się do obszaru działalności przedsiębiorstwa, który zostanie poddany szczegółowej analizie i ocenie. Precyzyjne określenie zakresu jest kluczowe dla efektywnego przeprowadzenia audytu i osiągnięcia zamierzonych celów. Zakres audytu może być różnorodny, obejmując zarówno całe przedsiębiorstwo, jak i wybrane działy, procesy czy systemy. Decyzja o zakresie audytu jest podejmowana na etapie planowania i zależy od celów audytu, oceny ryzyka oraz dostępnych zasobów.

Planowanie Audytu

Planowanie audytu to proces przygotowawczy, który ma na celu zapewnienie skuteczności i efektywności całego przedsięwzięcia. Dobrze opracowany plan audytu jest fundamentem sukcesu, umożliwiając audytorom skoncentrowanie się na istotnych obszarach ryzyka i zapewnienie wartości dodanej dla organizacji. Planowanie obejmuje szereg czynności, od zrozumienia działalności jednostki, poprzez identyfikację ryzyk, aż po ustalenie zakresu, harmonogramu i zasobów potrzebnych do przeprowadzenia audytu.

Cele Planowania Audytu

Cele planowania audytu są wielorakie i mają na celu przede wszystkim przygotowanie audytora do efektywnego przeprowadzenia badania. Do kluczowych celów planowania należą:

- Zgromadzenie danych o obszarze działalności: Pozyskanie kompleksowej wiedzy o działalności jednostki, która ma być poddana audytowi. Obejmuje to zrozumienie jej struktury organizacyjnej, procesów biznesowych, otoczenia regulacyjnego i specyfiki branży.

- Dogłębne zrozumienie badanego obszaru: Uzyskanie szczegółowej wiedzy o specyficznych procesach, systemach i kontrolach wewnętrznych w obszarze poddanym audytowi. Pozwala to na identyfikację kluczowych ryzyk i obszarów wymagających szczegółowej analizy.

- Ocena ryzyka: Identyfikacja i ocena istotnych ryzyk związanych z badanym obszarem działalności. Koncentracja na obszarach o najwyższym ryzyku pozwala na efektywne alokowanie zasobów audytowych i maksymalizację wartości dodanej.

- Sprecyzowanie celów i zakresu audytu: Jasne i precyzyjne zdefiniowanie celów audytu oraz zakresu badania. Cele audytu powinny być mierzalne, osiągalne, realistyczne i określone w czasie (SMART). Zakres audytu określa granice badania i obszary, które zostaną poddane analizie.

- Rozpoznanie kryteriów porównawczych: Ustalenie punktów odniesienia, które posłużą do oceny badanej działalności. Kryteria porównawcze mogą obejmować standardy branżowe, najlepsze praktyki, polityki wewnętrzne, cele strategiczne i wskaźniki efektywności.

Elementy Planowania Audytu

Proces planowania audytu obejmuje kilka kluczowych elementów, które muszą być starannie rozważone i zaplanowane. Te elementy to:

- Zakres audytu: Jak wspomniano wcześniej, określenie zakresu audytu jest fundamentalne. Decyzja ta determinuje, co dokładnie będzie badane i jakie obszary działalności zostaną poddane analizie. Zakres audytu powinien być spójny z celami audytu i uwzględniać ocenę ryzyka.

- Próbkowanie: W praktyce audytorskiej rzadko bada się całość operacji. Próbkowanie polega na wyborze reprezentatywnej części populacji do badania. Stosowanie technik próbkowania pozwala na uzyskanie wiarygodnych wniosków przy minimalizacji nakładów czasu i zasobów.

- Czas: Określenie czasu potrzebnego na przeprowadzenie audytu jest istotne dla planowania zasobów i harmonogramowania prac. Szacowanie czasu audytu uwzględnia złożoność badanego obszaru, dostępność dokumentacji i liczbę audytorów zaangażowanych w projekt.

- Zasoby ludzkie: Skompletowanie zespołu audytowego o odpowiednich kompetencjach i doświadczeniu jest kluczowe dla sukcesu audytu. Dobór zespołu powinien uwzględniać specyfikę badanego obszaru i wymagane umiejętności audytorów.

- Przygotowanie do audytu: Faza przygotowawcza obejmuje zapoznanie się z dostępnymi informacjami o jednostce, analizę dokumentacji, przegląd poprzednich audytów i kontroli. Solidne przygotowanie pozwala na efektywne rozpoczęcie prac audytowych i skoncentrowanie się na kluczowych obszarach ryzyka.

Zakres Planowania Audytu – Informacje do Zebrania

Na etapie planowania audytu, audytorzy gromadzą różnorodne informacje, które pomagają w zrozumieniu badanego obszaru i identyfikacji kluczowych ryzyk. Te informacje można podzielić na następujące kategorie:

- Otoczenie prawne: Analiza przepisów prawa, regulacji branżowych, umów i porozumień, które mają wpływ na działalność jednostki. Zrozumienie otoczenia prawnego pozwala na ocenę zgodności operacji z obowiązującymi wymogami.

- System organizacyjny: Poznanie struktury organizacyjnej jednostki, zakresu odpowiedzialności i uprawnień poszczególnych stanowisk, systemu delegowania uprawnień oraz liczebności zespołu pracowniczego. Zrozumienie struktury organizacyjnej pomaga w identyfikacji kluczowych punktów kontroli i potencjalnych obszarów ryzyka.

- Informacje finansowe: Analiza planów finansowych, sprawozdań finansowych, budżetów, danych historycznych o kosztach i przychodach. Informacje finansowe dostarczają cennych danych o kondycji finansowej jednostki i efektywności operacji.

- Polityka, procedury i instrukcje: Przegląd wewnętrznych polityk, procedur i instrukcji, które regulują działalność jednostki. Dokumentacja wewnętrzna stanowi źródło kryteriów porównawczych i pomaga w ocenie zgodności operacji z ustalonymi standardami.

- Inne informacje: Analiza raportów z poprzednich audytów, kontroli, przeglądów, publikacji branżowych, artykułów prasowych oraz wszelkich innych informacji, które mogą być istotne dla audytu. Szeroki zakres źródeł informacji pozwala na uzyskanie kompleksowego obrazu badanego obszaru.

Zebrane informacje umożliwiają audytorom ustalenie kluczowych danych dotyczących jednostki, takich jak wymogi prawne, cele działalności, osoby odpowiedzialne, obowiązujące polityki i procedury, struktura organizacyjna oraz sytuacja finansowa.

Zakres Czynności Kierownika Audytu

Kierownik audytu wewnętrznego pełni kluczową rolę w zapewnieniu efektywnego i profesjonalnego funkcjonowania działu audytu. Jego odpowiedzialność obejmuje szeroki zakres czynności, w tym:

- Realizacja planu audytu: Kierownik audytu jest odpowiedzialny za terminową i rzetelną realizację zadań audytowych, zarówno planowych, jak i pozaplanowych. Zapewnia, że audyty są przeprowadzane zgodnie z ustalonym planem i harmonogramem.

- Niezależność i obiektywność: Kierownik audytu dba o zachowanie niezależności i obiektywności działu audytu, zapewniając, że nie jest on bezpośrednio odpowiedzialny za działania podlegające audytowi i ich nie nadzoruje.

- Koordynacja działalności: Kierownik audytu koordynuje działalność działu audytu, zapewniając spójność i efektywność działań w różnych komórkach organizacyjnych. Dba o przestrzeganie standardów audytu wewnętrznego.

- Planowanie strategiczne: Na podstawie analizy ryzyka, kierownik audytu opracowuje długoterminowy plan audytu, obejmujący wszystkie obszary funkcjonowania jednostki. Plan strategiczny wyznacza kierunki rozwoju działu audytu i priorytety działań.

- Roczny plan audytu: Kierownik audytu sporządza roczny plan audytu, oparty na wynikach analizy ryzyka i uwzględniający bieżące potrzeby organizacji. Roczny plan audytu jest szczegółowym harmonogramem działań na dany rok.

- Zarządzanie zasobami ludzkimi: Kierownik audytu jest odpowiedzialny za planowanie rekrutacji, rozwój zawodowy i ocenę pracowników działu audytu. Zapewnia, że zespół audytowy posiada odpowiednie kompetencje i kwalifikacje.

Cechy Audytora

Efektywny audytor wewnętrzny powinien posiadać szereg cech, które umożliwiają mu skuteczne wykonywanie zadań. Do kluczowych cech audytora należą:

- Ciekawość intelektualna i wyobraźnia: Audytor powinien wykazywać ciekawość poznawczą, chęć zgłębiania problemów i zdolność do kreatywnego myślenia. Wyobraźnia pozwala na identyfikację potencjalnych ryzyk i nieprawidłowości.

- Dynamizm i energia: Praca audytora często wymaga intensywnego wysiłku, szybkiego tempa pracy i dużej sumienności. Dynamizm i energia są niezbędne do efektywnego wykonywania zadań w wymagających warunkach.

- Swoboda zachowania i zrównoważenie: Audytor powinien charakteryzować się pewnością siebie, ale bez arogancji, oraz umiejętnością zachowania spokoju i opanowania w sytuacjach kryzysowych. Zrównoważenie emocjonalne jest kluczowe w trudnych sytuacjach.

- Komunikatywność: Audytor musi posiadać doskonałe umiejętności komunikacyjne, zarówno werbalne, jak i pisemne. Umiejętność jasnego i precyzyjnego wyrażania myśli jest niezbędna do skutecznej komunikacji z różnymi interesariuszami.

- Rygor i metoda: Audytor powinien działać w sposób systematyczny i metodyczny, opierając się na logicznym myśleniu analitycznym. Umiejętność analizy problemów i syntezy informacji pozwala na identyfikację przyczyn nieprawidłowości i formułowanie rzeczowych zaleceń.

Wsparcie Kierownictwa przez Audytorów Wewnętrznych

Rola audytora wewnętrznego ewoluowała od tradycyjnego audytu finansowego do roli konsultanta i doradcy dla kierownictwa. Obecnie audytorzy wewnętrzni mogą wspierać kierownictwo w wielu obszarach, w tym:

- Wiedza techniczna: Audytorzy wewnętrzni mogą wnosić specjalistyczną wiedzę techniczną w różnych dziedzinach, niekoniecznie związanych z główną specjalizacją kierownictwa.

- Analiza przyszłości: Audytorzy mogą wspomagać kierownictwo w analizie trendów i prognozowaniu przyszłości, wykraczając poza tradycyjne skupienie na przeszłości.

- Opinie merytoryczne: Audytorzy mogą dostarczać merytorycznych opinii na temat sprawozdań i raportów, wspierając proces decyzyjny kierownictwa.

- Monitorowanie czynności: Audytorzy mogą monitorować czynności, które zazwyczaj są poza zasięgiem bezpośredniego nadzoru kierownictwa, zapewniając dodatkową warstwę kontroli.

- Informacje do decyzji: Audytorzy dostarczają kierownictwu istotnych informacji, które wspierają proces podejmowania decyzji strategicznych i operacyjnych.

- Minimalizacja i identyfikacja ryzyka: Audytorzy pomagają w identyfikacji, ocenie i minimalizacji ryzyka w różnych obszarach działalności przedsiębiorstwa.

- Usprawnianie zarządzania: Audytorzy mogą wskazywać na naruszenia procedur i reguł zarządzania, proponując usprawnienia i rekomendacje.

Podsumowując, dział audytu i audytorzy wewnętrzni odgrywają fundamentalną rolę w zapewnieniu prawidłowego funkcjonowania przedsiębiorstwa, zarządzaniu ryzykiem i wspieraniu kierownictwa w osiąganiu celów strategicznych. Ich niezależna i obiektywna ocena stanowi cenne źródło informacji i rekomendacji dla doskonalenia operacji i wzmacniania ładu korporacyjnego.

Jeśli chcesz poznać inne artykuły podobne do Cele i Zakres Działu Audytu, możesz odwiedzić kategorię Audyt.