20/07/2024

W świecie finansów i rachunkowości terminy audytor i biegły rewident często pojawiają się zamiennie, co może prowadzić do pewnego zamieszania. Czy te pojęcia są rzeczywiście synonimami? W tym artykule przyjrzymy się bliżej zawodowi biegłego rewidenta, wyjaśnimy, czym się zajmuje, jakie posiada uprawnienia i kompetencje, a także odpowiemy na pytanie, czy można go utożsamiać z audytorem.

- Kim jest Biegły Rewident?

- Audytor a Rewident - Czy Jest Różnica?

- Uprawnienia i Kompetencje Biegłego Rewidenta

- Proces Uzyskania Tytułu Biegłego Rewidenta

- Kto Kontroluje Biegłych Rewidentów?

- Znaczenie Audytu Finansowego

- Usługi Świadczone przez Biegłych Rewidentów - Szerzej

- Podsumowanie

- Często Zadawane Pytania (FAQ)

Kim jest Biegły Rewident?

Biegły rewident to zawód regulowany prawnie, który uprawnia do wykonywania czynności rewizji finansowej. Mówiąc prościej, biegły rewident jest specjalistą uprawnionym do badania i oceny sprawozdań finansowych przedsiębiorstw, organizacji i innych jednostek gospodarczych. Jego praca ma na celu zapewnienie wiarygodności i rzetelności informacji finansowych prezentowanych przez te podmioty.

Warto podkreślić, że termin „audytor” jest często używany jako mniej formalny synonim biegłego rewidenta. W praktyce, szczególnie w mowie potocznej, te dwa terminy są traktowane jako tożsame. Niemniej jednak, z punktu widzenia formalnego i prawnego, kluczowe jest pojęcie biegłego rewidenta, które jest ściśle zdefiniowane i uregulowane.

Audytor a Rewident - Czy Jest Różnica?

Jak już wspomniano, w języku potocznym terminy audytor i rewident są często używane zamiennie. Można powiedzieć, że w szerszym znaczeniu każdy biegły rewident jest audytorem, ponieważ wykonuje audyt finansowy. Jednak nie każdy audytor jest biegłym rewidentem w rozumieniu prawnym tego zawodu.

Różnica tkwi przede wszystkim w uprawnieniach i regulacjach. Tytuł biegłego rewidenta jest chroniony prawnie i mogą go używać wyłącznie osoby, które spełniły określone wymagania edukacyjne, przeszły odpowiednią praktykę zawodową i zdały egzaminy kwalifikacyjne. Te wymagania są szczegółowo określone w ustawie o biegłych rewidentach oraz przepisach unijnych. Osoby, które nie posiadają formalnych uprawnień biegłego rewidenta, mogą wykonywać pewne czynności audytowe, na przykład audyty wewnętrzne, ale nie mogą przeprowadzać audytu finansowego sprawozdań finansowych w rozumieniu przepisów prawa.

Można zatem podsumować, że termin „audytor” jest pojęciem szerszym, obejmującym różne rodzaje audytów i osób je przeprowadzających. Natomiast biegły rewident to konkretny, regulowany zawód, uprawniający do przeprowadzania rewizji finansowej, w tym audytu finansowego sprawozdań finansowych.

Uprawnienia i Kompetencje Biegłego Rewidenta

Biegli rewidenci posiadają szerokie kompetencje i uprawnienia w dziedzinie finansów, rachunkowości, prawa podatkowego i gospodarczego. Ich głównym zadaniem jest badanie sprawozdań finansowych, czyli audyt finansowy. W ramach tego procesu biegły rewident analizuje dokumentację finansową przedsiębiorstwa, ocenia system kontroli wewnętrznej, przeprowadza testy i procedury w celu uzyskania pewności, że sprawozdanie finansowe jest rzetelne i zgodne z obowiązującymi przepisami oraz standardami rachunkowości.

Oprócz audytu finansowego, biegli rewidenci mogą świadczyć szereg innych usług atestacyjnych, takich jak:

- Przegląd okresowego sprawozdania finansowego – mniej szczegółowe badanie niż audyt finansowy, dające ograniczoną pewność co do rzetelności sprawozdania.

- Atestacja sprawozdania zrównoważonego rozwoju (raportu ESG) – weryfikacja informacji niefinansowych dotyczących aspektów środowiskowych, społecznych i zarządczych działalności przedsiębiorstwa.

- Badanie planów połączenia – ocena planów połączenia spółek pod kątem ich zgodności z prawem i rzetelności.

- Inne usługi związane z rewizją finansową – na przykład doradztwo w zakresie rachunkowości, systemów kontroli wewnętrznej, zarządzania ryzykiem.

Ponadto, biegli rewidenci są często powoływani jako biegli sądowi do sporządzania opinii na potrzeby postępowań restrukturyzacyjnych, upadłościowych oraz spraw związanych z szeroko rozumianą księgowością. Ich ekspertyzy są cenione ze względu na ich wiedzę, doświadczenie i niezależność.

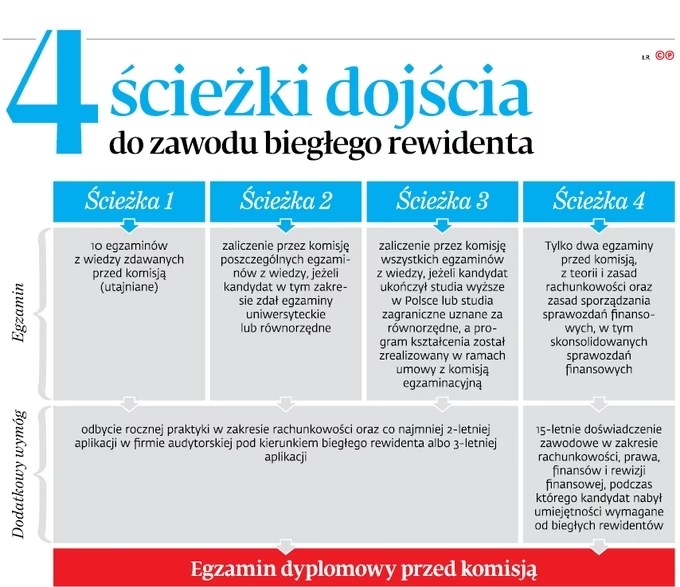

Proces Uzyskania Tytułu Biegłego Rewidenta

Uzyskanie tytułu biegłego rewidenta w Polsce jest procesem wymagającym i wieloetapowym. Kandydaci muszą spełnić szereg wymagań, w tym:

- Wykształcenie – posiadanie wyższego wykształcenia magisterskiego.

- Praktyka zawodowa – odbycie co najmniej trzyletniej praktyki w zakresie rachunkowości, w tym co najmniej dwuletniej praktyki pod kierunkiem biegłego rewidenta.

- Egzaminy kwalifikacyjne – zdanie egzaminów teoretycznych i praktycznych z zakresu rachunkowości, rewizji finansowej, prawa, ekonomii i finansów.

Po spełnieniu tych wymagań, Polska Izba Biegłych Rewidentów (PIBR) przyznaje uprawnienia biegłego rewidenta i wpisuje daną osobę do rejestru biegłych rewidentów. PIBR jest samorządem zawodowym, który reprezentuje środowisko biegłych rewidentów w Polsce i dba o wysoki poziom wykonywania tego zawodu.

Kto Kontroluje Biegłych Rewidentów?

Praca biegłych rewidentów jest objęta nadzorem publicznym. W Polsce organem nadzoru jest Polska Agencja Nadzoru Audytowego (PANA). PANA sprawuje kontrolę nad jakością wykonywania zawodu biegłego rewidenta, w tym nad prawidłowością przeprowadzanych audytów finansowych. Agencja ta ma uprawnienia do przeprowadzania kontroli, nakładania sankcji i podejmowania innych działań w przypadku stwierdzenia nieprawidłowości.

Ponadto, istotną rolę w systemie kontroli odgrywa Polska Izba Biegłych Rewidentów, która, jak wspomniano, jest samorządem zawodowym. PIBR dba o etykę zawodową biegłych rewidentów, organizuje szkolenia i doskonalenie zawodowe, a także prowadzi postępowania dyscyplinarne w przypadku naruszenia zasad etyki zawodowej lub przepisów prawa.

Dzięki systemowi nadzoru publicznego i samoregulacji zawodu, społeczeństwo ma pewność, że biegli rewidenci działają w sposób rzetelny, niezależny i kompetentny, a ich praca przyczynia się do zwiększenia zaufania do informacji finansowych.

Znaczenie Audytu Finansowego

Audyt finansowy, przeprowadzany przez biegłych rewidentów, odgrywa kluczową rolę w funkcjonowaniu gospodarki rynkowej. Jego głównym celem jest zapewnienie wiarygodności sprawozdań finansowych, które są podstawowym źródłem informacji dla inwestorów, kredytodawców, kontrahentów i innych interesariuszy przedsiębiorstwa. Rzetelne i wiarygodne sprawozdania finansowe są niezbędne do podejmowania racjonalnych decyzji ekonomicznych.

Audyt finansowy przyczynia się do:

- Wzrostu zaufania inwestorów – inwestorzy, mając pewność, że sprawozdania finansowe są zweryfikowane przez niezależnego eksperta, chętniej inwestują kapitał w przedsiębiorstwa.

- Obniżenia kosztu kapitału – wiarygodne sprawozdania finansowe obniżają ryzyko inwestycyjne, co przekłada się na niższy koszt pozyskania kapitału dla przedsiębiorstw.

- Poprawy jakości zarządzania – proces audytu finansowego może wskazywać na obszary wymagające poprawy w systemie kontroli wewnętrznej i zarządzania ryzykiem przedsiębiorstwa.

- Ochrony interesów interesariuszy – audyt finansowy chroni interesy różnych grup interesariuszy, zapewniając im dostęp do rzetelnych informacji o kondycji finansowej przedsiębiorstwa.

W kontekście globalizacji i coraz bardziej złożonych struktur gospodarczych, rola biegłych rewidentów i audytu finansowego staje się jeszcze bardziej istotna. Ich praca ma fundamentalne znaczenie dla stabilności i przejrzystości rynków finansowych.

Usługi Świadczone przez Biegłych Rewidentów - Szerzej

Jak już wspomniano, biegli rewidenci oferują szeroki zakres usług, wykraczający poza sam audyt finansowy. Warto dokładniej przyjrzeć się niektórym z nich:

- Doradztwo w zakresie rachunkowości i finansów: Biegli rewidenci, dzięki swojej dogłębnej wiedzy, mogą doradzać przedsiębiorstwom w zakresie optymalizacji procesów rachunkowych, wdrażania standardów rachunkowości, a także w kwestiach finansowych, takich jak zarządzanie płynnością finansową czy analiza rentowności.

- Usługi pokrewne audytowi: Obejmują one m.in. badanie pakietów konsolidacyjnych, badanie przekształceń spółek, usługi due diligence (badanie przedsiębiorstwa przed transakcją kupna-sprzedaży) oraz inne usługi, które wymagają wiedzy i doświadczenia z zakresu rachunkowości i rewizji finansowej.

- Atestacja raportów niefinansowych (ESG): W obliczu rosnącej świadomości ekologicznej i społecznej, przedsiębiorstwa coraz częściej publikują raporty niefinansowe, dotyczące ich wpływu na środowisko, społeczeństwo i ład korporacyjny (ESG). Biegli rewidenci, posiadając odpowiednie kompetencje, mogą atestować takie raporty, zwiększając ich wiarygodność i transparentność.

- Szkolenia i warsztaty: Biegli rewidenci często prowadzą szkolenia i warsztaty z zakresu rachunkowości, rewizji finansowej, podatków i innych pokrewnych tematów, dzieląc się swoją wiedzą i doświadczeniem z innymi specjalistami i przedsiębiorcami.

Wszechstronność usług świadczonych przez biegłych rewidentów sprawia, że są oni cennymi partnerami dla przedsiębiorstw różnej wielkości i o różnym profilu działalności. Ich kompetencje i niezależność gwarantują wysoką jakość usług i przyczyniają się do poprawy funkcjonowania całego systemu finansowego.

Podsumowanie

Podsumowując, termin „audytor” jest często używany jako potoczny synonim biegłego rewidenta. Jednak z punktu widzenia formalnego i prawnego, kluczowe jest pojęcie biegłego rewidenta, które odnosi się do regulowanego zawodu, uprawniającego do wykonywania rewizji finansowej, w tym audytu finansowego sprawozdań finansowych. Biegli rewidenci posiadają szerokie kompetencje i uprawnienia, a ich praca jest objęta nadzorem publicznym. Ich rola jest niezwykle istotna dla zapewnienia wiarygodności informacji finansowych i prawidłowego funkcjonowania gospodarki rynkowej. Pamiętajmy, że choć potocznie możemy mówić o audytorze, to w kontekście formalnym i profesjonalnym mamy na myśli biegłego rewidenta – specjalistę z konkretnymi uprawnieniami i odpowiedzialnością.

Często Zadawane Pytania (FAQ)

Czy każdy audytor to biegły rewident?

Nie, nie każdy audytor jest biegłym rewidentem w rozumieniu prawnym. Biegły rewident to zawód regulowany, wymagający spełnienia określonych kryteriów i uzyskania uprawnień. Termin „audytor” jest szerszy i może odnosić się do osób przeprowadzających różne rodzaje audytów, w tym audyty wewnętrzne, które nie wymagają formalnych uprawnień biegłego rewidenta.

Jakie są główne zadania biegłego rewidenta?

Głównym zadaniem biegłego rewidenta jest badanie sprawozdań finansowych (audyt finansowy). Ponadto, biegli rewidenci mogą świadczyć szereg innych usług atestacyjnych i doradczych związanych z rachunkowością i finansami.

Dlaczego audyt finansowy jest ważny?

Audyt finansowy jest ważny, ponieważ zapewnia wiarygodność sprawozdań finansowych, co jest kluczowe dla inwestorów, kredytodawców i innych interesariuszy przedsiębiorstwa. Przyczynia się do wzrostu zaufania do informacji finansowych, obniżenia kosztu kapitału i poprawy jakości zarządzania.

Kto przyznaje uprawnienia biegłego rewidenta w Polsce?

Uprawnienia biegłego rewidenta w Polsce przyznaje Polska Izba Biegłych Rewidentów (PIBR) po spełnieniu określonych wymagań edukacyjnych, praktyki zawodowej i zdaniu egzaminów kwalifikacyjnych.

Kto kontroluje pracę biegłych rewidentów?

Pracę biegłych rewidentów kontroluje Polska Agencja Nadzoru Audytowego (PANA) oraz Polska Izba Biegłych Rewidentów (PIBR). PANA sprawuje nadzór publiczny nad jakością wykonywania zawodu, a PIBR dba o etykę zawodową i samoregulację środowiska biegłych rewidentów.

Jeśli chcesz poznać inne artykuły podobne do Audytor a Biegły Rewident: Czy To Synonimy?, możesz odwiedzić kategorię Księgowość.