25/10/2023

W dynamicznym świecie biznesu, utrzymanie zdrowego przepływu środków pieniężnych jest kluczowe dla stabilności i wzrostu każdej firmy. Jednym z fundamentalnych procesów, który bezpośrednio wpływa na kondycję finansową przedsiębiorstwa, jest proces zarządzania należnościami (Accounts Receivable, AR). Choć na pierwszy rzut oka może wydawać się prosty, w praktyce kryje w sobie wiele niuansów i wyzwań. Zrozumienie i optymalizacja procesu AR jest niezbędne dla zapewnienia terminowych płatności i efektywnego zarządzania kapitałem obrotowym.

Czym jest Proces Należności (AR) w Księgowości?

Proces należności, w najprostszym ujęciu, to seria kroków mających na celu zarządzanie pieniędzmi, które klienci są winni firmie za zakupione towary lub usługi. Traktujmy go jako swoiste „potwierdzenie długu” wobec Twojego biznesu. Pomyśl o rachunku za energię elektryczną – zużywasz ją w danym okresie, a faktura przychodzi z dołu, po zakończeniu okresu rozliczeniowego. Mimo że usługa została już skonsumowana, płatność następuje z opóźnieniem. Proces AR stanowi krytyczne ogniwo pomiędzy sprzedażą a otrzymaniem zapłaty.

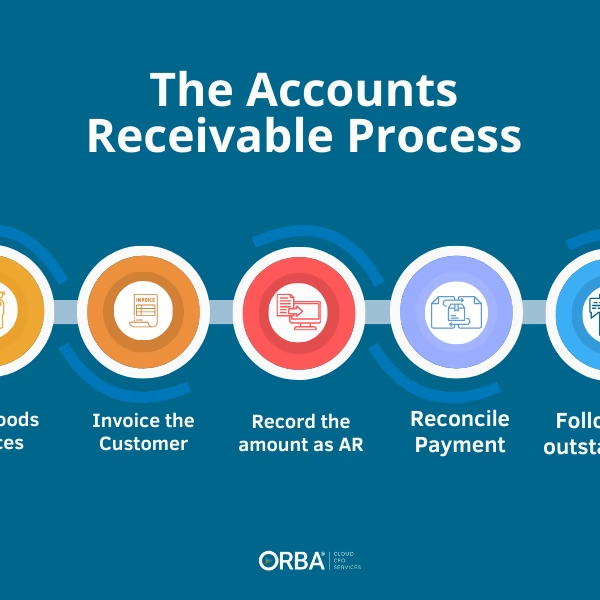

Chociaż należności figurują w bilansie jako aktywa, kluczowe jest przekształcenie ich w gotówkę tak szybko, jak to możliwe, aby utrzymać pozytywny przepływ środków pieniężnych. W dużym uproszczeniu, proces ten realizowany jest poprzez fakturowanie i windykację, obejmując wysyłanie faktur, zarządzanie windykacją, przetwarzanie płatności, przyporządkowywanie płatności do faktur i księgowanie płatności. Przyjrzyjmy się bliżej ośmiu kluczowym krokom procesu należności:

Krok 1: Otrzymanie Zamówienia

Proces rozpoczyna się od otrzymania zamówienia zakupu (Purchase Order, PO) od klienta. Zamówienie zakupu jest formalnym wyrazem intencji klienta zakupu Twoich towarów lub usług. Po zatwierdzeniu zamówienia zakupu tworzone jest zamówienie sprzedaży, które szczegółowo określa towary lub usługi sprzedawane klientowi, ich ilość, cenę oraz inne warunki sprzedaży, takie jak rabaty, termin i miejsce dostawy itp.

Krok 2: Zatwierdzenie Kredytu Kupieckiego

Krytyczny krok mający na celu zmniejszenie ryzyka powstania złych długów. W tym etapie oceniana jest zdolność kredytowa klienta. Proces ten może się różnić w zależności od tego, czy klient jest nowy, czy stały, ale efektem końcowym jest zatwierdzenie lub odrzucenie kredytu, albo ustalenie alternatywnych warunków płatności. Solidna ocena zdolności kredytowej na tym etapie minimalizuje ryzyko przyszłych problemów z windykacją.

Krok 3: Wystawienie Faktur

Faktura jest ostatecznym dokumentem potwierdzającym zakup, szczegółowo określającym kwotę do zapłaty, termin płatności oraz inne istotne informacje, takie jak opłaty za opóźnienia w płatnościach i rabaty. Faktury są zazwyczaj dostarczane klientom za pośrednictwem poczty elektronicznej, elektronicznej wymiany danych (EDI) lub poczty tradycyjnej. Jasno i terminowo wystawione faktury to podstawa sprawnego procesu AR.

Krok 4: Zarządzanie Windykacją

Bez wątpienia, jedno z najbardziej nielubianych działań w procesie AR. Windykacja musi być prowadzona zarówno szybko, jak i ostrożnie. Na przykład, jeśli płatność jest po terminie, rozsądnie jest najpierw sprawdzić wewnętrznie, czy faktura jest wolna od błędów, czy została wysłana do klienta i czy wszelkie rabaty wyszczególnione w zamówieniu sprzedaży zostały uwzględnione na fakturze. Jeśli wewnętrzna weryfikacja faktury jest pozytywna, rozpoczyna się kontakt windykacyjny. Oto kilka powszechnie stosowanych wytycznych dotyczących procesu windykacji:

- <7 dni po terminie płatności: Skontaktuj się z klientem z delikatnym przypomnieniem o zbliżającym się terminie płatności.

- 8 – 14 dni po terminie płatności: Rozpocznij drugi kontakt z klientem.

- 15 – 30 dni po terminie płatności: Do klienta wysyłane jest wezwanie do zapłaty, informujące, że płatność jest zaległa o 30 dni. Na tym etapie, w zależności od wewnętrznej polityki firmy, mogą zostać naliczone odsetki za zwłokę.

- 31 – 45 dni po terminie płatności: Następuje czwarty kontakt z klientem i wysyłane jest ostateczne wezwanie.

- 46 – 60 dni po terminie płatności: Kontakt jest kontynuowany z ustaloną częstotliwością, na przykład co tydzień.

- 61 – 90 dni po terminie płatności: Jeśli kwota zadłużenia jest znacząca, angażowane jest wyższe kierownictwo, doradca prawny lub firma windykacyjna.

Skuteczna windykacja, prowadzona z taktem i systematycznością, jest niezbędna do minimalizacji ryzyka nieściągalnych należności.

Krok 5: Rozwiązywanie Sporów

W kroku 4 wspomniano o kilku przyczynach braku płatności. Istnieją również inne powody, takie jak błędy ludzkie w procesie płatności, problemy z dostarczonymi towarami lub usługami, rozbieżności między ofertą a fakturą oraz problemy komunikacyjne. W przypadku sporu dotyczącego faktury, klient może zapłacić część faktury, która nie jest objęta sporem. Taka częściowa płatność, zwana „krótką płatnością”, dodaje kolejną warstwę złożoności dla zespołu AR.

Krok 6: Odpisanie Nieściągalnych Długów

Po wyczerpaniu wszystkich wysiłków windykacyjnych, płatność może zostać uznana za nieściągalną. Decyzje dotyczące tego, czy dług jest nieściągalny, różnią się w zależności od branży, a także wewnętrznej polityki finansowej firmy. Odpisanie nieściągalnych długów jest ostatecznością, ale koniecznością w prawidłowym zarządzaniu finansami firmy.

Krok 7: Przetwarzanie Płatności

Aby zapewnić dokładność ewidencji finansowej, niezbędne jest sprawne przetwarzanie płatności. Dostępnych jest wiele metod płatności, a do najpopularniejszych należą:

- ACH lub EFT (Automated Clearing House/Electronic Funds Transfer)

- Przelew bankowy

- Karta debetowa, kredytowa lub wirtualna

- Czeki

Aby oferować różnorodne metody płatności, firmy muszą dysponować odpowiednimi narzędziami. Na przykład, aby akceptować płatności online, firma potrzebuje bramki płatniczej i co najmniej jednego konta sprzedawcy, a także platformy obsługującej płatności eCommerce lub samoobsługowe płatności. Do obsługi płatności czekami firma potrzebuje skrytek pocztowych (lockbox), gdzie bank odbiera i przetwarza czeki.

Po dokonaniu płatności jest ona księgowana na odpowiednią fakturę (faktury). Transakcja jest rejestrowana w księdze należności jako uznanie (kredyt) i odejmowana od wszelkich pozostałych niespłaconych należności.

Krok 8: Obsługa Raportowania

Podczas procesu zamknięcia miesiąca, zespół finansowy dokonuje przeglądu wszystkich zarejestrowanych transakcji i przenosi saldo końcowe wszystkich kont księgi głównej do raportu (bilans próbny). Krok ten dostarcza informacji niezbędnych do sporządzenia sprawozdań finansowych. Regularne raportowanie i analiza danych z procesu AR pozwalają na monitorowanie jego efektywności.

Ciągłe monitorowanie statusu AR umożliwia ocenę efektywności procesu należności, pomagając zespołowi finansowemu w osiągnięciu z góry ustalonych wskaźników KPI (Key Performance Indicator), takich jak Days Sales Outstanding (DSO), Collective Effectiveness Index i produktywność personelu.

Kluczowe Wskaźniki Wydajności (KPI) Procesu Należności

Wskaźniki KPI, wykorzystywane do mierzenia wydajności w stosunku do celów, mają bezpośredni wpływ na wynik finansowy firmy. Wykres poniżej, pochodzący z badania AR Pulse Check Survey, przedstawia trzy najczęściej stosowane wskaźniki KPI do pomiaru wydajności AR – DSO (56%), produktywność personelu (52%) i Collective Effectiveness Index (42%).

Inne stosowane wskaźniki KPI to zmniejszenie złych długów, zmniejszenie procentowego udziału otwartych należności, dokładne uzgadnianie gotówki, automatyzacja/skalowalność i zadowolenie klienta.

Typowe Wyzwania w Procesie Należności

Ręczna obsługa procesu należności jest pełna wyzwań, zwłaszcza gdy firma rośnie, a liczba wystawianych faktur wzrasta. Przyjrzyjmy się głównym wyzwaniom AR z perspektywy ręcznej i zautomatyzowanej obsługi.

| Funkcja | Ręczny AR | Zautomatyzowany AR |

|---|---|---|

| Wystawianie Faktur | Podatność na błędy oraz opóźnienia w tworzeniu i dostarczaniu. | Błędy są znacznie zredukowane, a faktury są tworzone i wysyłane na czas. |

| Windykacja | Procesy windykacyjne ad hoc, powodujące zaległości w fakturach. | Zautomatyzowane przypomnienia o płatnościach i śledzenie zaległości. |

| Przetwarzanie Płatności | Podatność na błędy, a także opóźnienia w przetwarzaniu i przepływie środków pieniężnych. Może skutkować brakiem zgodności ze standardami PCI. | Eliminuje luki w procesie poprzez integrację systemów i zapewnia zgodność z PCI. |

| Ewidencja Finansowa | Żmudna i czasochłonna, podatna na błędy, brak możliwości obsługi złożonych transakcji i opóźnienia w tworzeniu raportów. | Zazwyczaj oparta na chmurze, automatyzacja zapewnia ewidencję w czasie rzeczywistym, poprawia produktywność, zapewnia dokładność danych i umożliwia obsługę złożonych transakcji. |

| Uzgadnianie Gotówki | Nie tylko nieefektywne, ale także podatne na błędy, generuje nieścisłości wynikające z domysłów i często powoduje rozbieżności między księgami firmy a zapisami transakcyjnymi. | Poprawia dokładność danych, aby sumy zgadzały się z bilansem, przepływem środków pieniężnych, kapitałem i rachunkiem zysków i strat, umożliwiając lepsze podejmowanie decyzji w oparciu o dane. |

| Skalowalność | Trudna, jeśli nie niemożliwa, do skalowania bez zwiększania liczby pracowników. | Skaluje się łatwo przy minimalnej interwencji i wysiłku ręcznym. |

| Obsługa Błędów | Wyższe wskaźniki błędów i niższe wskaźniki rozwiązywania błędów. | Automatycznie wykrywa błędy, obniżając wskaźniki błędów. |

| Zgodność i Bezpieczeństwo | Zwiększone ryzyko braku zgodności, niewielkie lub brak bezpieczeństwa danych klientów. | Zapewnia bezpieczeństwo klasy korporacyjnej, które jest zgodne ze standardem bezpieczeństwa PCI i protokołem DKIM do wysyłania wiadomości e-mail, zapewnia zgodność rozpoznawania przychodów z ASC 606 i MSSF 15, zapewnia szyfrowanie na poziomie aplikacji w celu zapewnienia bezpieczeństwa danych klientów oraz zapewnia uprawnienia oparte na rolach w celu kontroli poufnych danych klientów. |

| Raportowanie i Analizy | Podstawowe raportowanie, które jest zazwyczaj generowane ręcznie. | Zapewnia raportowanie w czasie rzeczywistym, konfigurowalne pulpity nawigacyjne i zaawansowane analizy dla inteligentnych wniosków. |

| Doświadczenie Klienta | Interakcje zazwyczaj odbywają się za pośrednictwem poczty elektronicznej, co zwiększa ryzyko, że wątek zostanie zagrzebany w skrzynce odbiorczej klienta. Dodatkowo, opcje samoobsługi klienta są ograniczone. | Zapewnia dostęp 24/7 do samoobsługi do informacji w czasie rzeczywistym, umożliwiając klientom przeglądanie zużycia, pobieranie wyciągów, przeglądanie przeszłych płatności, płacenie faktur i zarządzanie metodami płatności. |

Jeśli nie prowadzisz małej firmy, ręczna obsługa należności może szybko stać się problematyczna. Może to prowadzić do błędów ludzkich, naruszeń przepisów, zagrożeń bezpieczeństwa i niezadowolenia klientów – a wszystko to jest kosztowne dla Twojej firmy. Jednak dzięki automatyzacji procesów należności, jej wady są praktycznie eliminowane.

Czy Warto Zautomatyzować Proces Należności?

Pytanie brzmi – czy powinienem zautomatyzować proces należności? Oprócz powyższej tabeli porównującej obsługę ręczną i automatyzację, oto kilka pytań, które powinieneś wziąć pod uwagę:

- Czy masz dużą liczbę faktur?

- Czy Twoje transakcje stają się coraz bardziej złożone?

- Czy liczba błędów w przetwarzaniu AR rośnie?

- Czy obserwujesz wzrost DSO?

- Czy odpisujesz coraz większą kwotę złych długów?

- Czy Twój zespół finansowy nie osiąga wewnętrznych wskaźników KPI?

- Czy Twój wskaźnik rezygnacji klientów rośnie?

Jeśli odpowiedź na nawet kilka z tych pytań brzmi „tak”, to nadszedł czas, aby sprawdzić, jakie korzyści możesz odnieść z automatyzacji AR.

Usprawnij i Zoptymalizuj Proces Należności

Automatyzując procesy należności, zyskasz możliwość uproszczenia i optymalizacji każdego aspektu przepływu pracy. Dzięki automatyzacji AR zminimalizujesz pracę ręczną, zredukujesz błędy, przyspieszysz przepływ środków pieniężnych, uzyskasz wgląd w biznes w czasie rzeczywistym i poprawisz doświadczenie klienta. Wprowadzając nowoczesne podejście do należności, będziesz mógł zautomatyzować cały proces należności, od fakturowania po zarządzanie przychodami i windykację, jednocześnie dając klientom możliwość samoobsługi.

Ile zarabia specjalista ds. należności (Accounts Receivable Specialist) w Polsce?

Zgodnie z danymi z 12 lutego 2025 roku, średnie roczne wynagrodzenie specjalisty ds. należności w Polsce wynosi 72 000 zł. Wynagrodzenie na tym stanowisku może się różnić w zależności od doświadczenia, lokalizacji i wielkości firmy.

Podsumowanie

Efektywny proces należności jest fundamentem zdrowej finansowo firmy. Zrozumienie jego kroków, monitorowanie kluczowych wskaźników wydajności i rozważenie automatyzacji to kluczowe elementy strategii każdego przedsiębiorstwa dążącego do stabilności i wzrostu. Inwestycja w optymalizację procesu AR to inwestycja w przyszłość i płynność finansową Twojej firmy.

Jeśli chcesz poznać inne artykuły podobne do Proces Należności w Księgowości: Klucz do Płynności Finansowej, możesz odwiedzić kategorię Księgowość.