25/08/2024

Bilans jest jednym z najważniejszych dokumentów finansowych dla każdego przedsiębiorstwa. Dostarcza on migawki aktualnej sytuacji finansowej, prezentując aktywa, pasywa i kapitał własny. Zrozumienie, jak interpretować poszczególne pozycje bilansu, jest kluczowe dla oceny zdrowia finansowego firmy i podejmowania strategicznych decyzji. Jednym z istotnych elementów bilansu, który wymaga szczególnej uwagi, są zapasy. Właściwe ewidencjonowanie i analiza zapasów w bilansie pozwala na identyfikację potencjalnych problemów, takich jak przestarzałe zapasy, trudności w sprzedaży czy nieefektywne zarządzanie kapitałem obrotowym. Proaktywne podejście do zarządzania zapasami jest niezbędne dla utrzymania płynności finansowej i optymalizacji wyników przedsiębiorstwa.

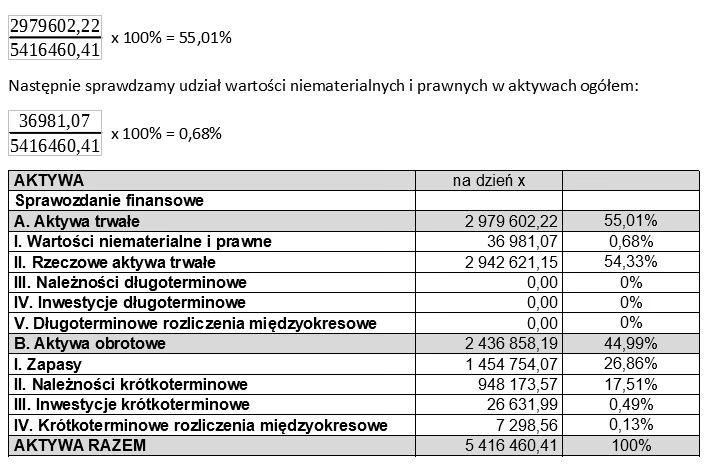

Gdzie zapasy są wykazywane w sprawozdaniach finansowych?

Bilans, rachunek przepływów pieniężnych i rachunek zysków i strat są uważane za trzy główne sprawozdania finansowe dla każdej firmy. Chociaż wszystkie trzy sprawozdania finansowe są ściśle powiązane, nie istnieje oddzielne sprawozdanie finansowe dedykowane wyłącznie zapasom. Zatem, w jakim sprawozdaniu finansowym znajdują się zapasy?

Zapasy w mniejszym lub większym stopniu pojawiają się we wszystkich trzech sprawozdaniach. W rachunku zysków i strat zapasy odgrywają kluczową rolę w kalkulacji kosztów sprzedanych towarów (KSW), które są niezbędne do ustalenia przychodów firmy. Należy obliczyć całkowity przychód ze sprzedaży zapasów, a także koszt sprzedanych towarów. Koszt sprzedanych towarów reprezentuje koszt zapasów, które zostały sprzedane w danym okresie. Jest to kluczowa pozycja do obliczenia zysku brutto.

Zapasy zazwyczaj pojawiają się również w rachunku przepływów pieniężnych, ponieważ mogą wpływać na przepływy pieniężne wpływające i wypływające. Wpływy wynikają z pieniędzy, które firma otrzymała ze sprzedaży zapasów. Wypływy mogą wynikać z płatności dokonanych na produkcję towarów lub usług. Zmiany w poziomie zapasów między okresami sprawozdawczymi wpływają na przepływy pieniężne z działalności operacyjnej. Wzrost zapasów zazwyczaj oznacza wypływ gotówki (inwestycja w zapasy), a spadek zapasów – wpływ gotówki (uwolnienie gotówki z zapasów).

Jednak najważniejszym sprawozdaniem finansowym, w którym zapasy są prezentowane jako pozycja aktywów, jest bilans. Jako aktywa przedsiębiorstwa, zapasy pojawiają się w kategorii aktywów w tym dokumencie finansowym.

Gdzie dokładnie zapasy znajdują się w bilansie?

Zatem, gdzie dokładnie w bilansie znajdują się zapasy? Zapasy są uważane za aktywa, ponieważ są czymś, co przedsiębiorstwo może sprzedać w celu wygenerowania przychodu. Dokładniej, są uważane za aktywa obrotowe, ponieważ zapasy są wysoce płynne – w porównaniu z innymi aktywami, które firma może posiadać, można je stosunkowo szybko zamienić na gotówkę. Aktywa obrotowe to aktywa, które oczekuje się, że zostaną sprzedane, zużyte lub zamienione na gotówkę w ciągu jednego roku lub cyklu operacyjnego przedsiębiorstwa, w zależności od tego, który okres jest dłuższy. Zapasy idealnie pasują do tej definicji.

Klasyfikacja zapasów w bilansie może być jeszcze bardziej szczegółowa, dzieląc zapasy na oddzielne kategorie dla materiałów surowych, produkcji w toku i wyrobów gotowych przeznaczonych do sprzedaży. Taki podział może dać właścicielom firm lepszy wgląd w procesy produkcyjne i aktualny stan zapasów – na przykład, czy mogą mieć niedobór lub nadmierny wzrost materiałów surowych lub wyrobów gotowych. Prezentacja zapasów w tych kategoriach dostarcza bardziej szczegółowych informacji o charakterze zapasów i etapie procesu produkcyjnego, na którym się znajdują.

Kolejną kluczową kwestią, którą większość firm chce rozważyć, jest to, jak należy wyceniać zapasy w bilansie, lub jak można określić wartość zapasów? Ogólnie rzecz biorąc, wartość zapasów jest obliczana przez pomnożenie liczby pozycji, które firma posiada, przez cenę jednostkową pozycji. Zapasy są wyceniane przy użyciu kosztu zakupu lub ceny rynkowej – w zależności od tego, która z nich jest niższa. Jest to zgodne z zasadą ostrożności w rachunkowości, która nakazuje wykazywać straty, gdy są prawdopodobne, i nie wykazywać zysków, dopóki nie zostaną zrealizowane. Wycena zapasów po niższej z kosztu lub ceny rynkowej ma na celu zapobieganie zawyżaniu wartości aktywów. Można to zrobić dla każdej pozycji z osobna lub dzieląc zapasy na główne kategorie.

Jak analizować zapasy w bilansie?

Gdy już wiesz, jak znaleźć zapasy w bilansie, musisz również rozważyć, jak ewidencjonować zapasy w bilansie. Chociaż bilans zapasów reprezentuje migawkę w czasie, nadal wymaga starannego obliczenia, aby zapewnić, że możesz wygenerować znaczące spostrzeżenia dla swojego biznesu. Analiza zapasów w bilansie jest kluczowa dla zrozumienia efektywności zarządzania zapasami i jego wpływu na wyniki finansowe firmy. Poniżej przedstawione są kluczowe kroki i wskaźniki, które pomogą w analizie zapasów.

Zanotuj zapasy początkowe za okres

W bilansie nie ma zapasów początkowych, ponieważ bilans reprezentuje pojedynczą migawkę w czasie (zwykle na koniec kwartału lub roku). Jednak aby obliczyć końcowy poziom zapasów, będziesz chciał zacząć od zanotowania zapasów początkowych za okres. Chociaż zapasy początkowe nie są bezpośrednio widoczne w bilansie, są niezbędne do obliczenia kosztu sprzedanych towarów i analizy zmian w poziomie zapasów w czasie. Zapasy początkowe to wartość zapasów na początku okresu sprawozdawczego.

Znajdź zapasy końcowe za okres

Aby określić wartość zapasów końcowych w bilansie, użyjesz następującego wzoru:

Zapasy początkowe + Zakupy netto – KSW (Koszt Sprzedanych Towarów) = Zapasy końcowe

Zapasy końcowe w bilansie powinny obejmować wszystkie materiały surowe, produkcję w toku i wyroby gotowe, które nie zostały jeszcze sprzedane. Zapasy końcowe to wartość zapasów na koniec okresu sprawozdawczego. Wartość zapasów końcowych jest prezentowana w bilansie jako aktywa obrotowe.

Mając to na uwadze, czy zapasy mogą być ujemne w bilansie? Technicznie, tak. Jednak zwykle zdarza się to tylko w wyniku błędu transakcyjnego lub problemu z ewidencją produkcji. Korekta tych problemów jest niezbędna do zapewnienia płynnego przebiegu operacji. Ujemne zapasy są zazwyczaj sygnałem problemów w systemie ewidencji zapasów i wymagają natychmiastowej interwencji.

Oblicz wskaźnik rotacji zapasów

Gdy masz już zapasy końcowe/bieżące dla bilansu, jesteś gotowy, aby zacząć wykorzystywać te dane do generowania znaczących spostrzeżeń. Zacznij od obliczenia wskaźnika rotacji zapasów, korzystając z tego wzoru:

Wskaźnik rotacji zapasów = KSW / Średnia wartość zapasów

Wskaźnik rotacji zapasów mierzy, ile razy Twoja firma sprzedała i wymieniła swoje zapasy, w stosunku do kosztu sprzedanych towarów. Firmy zazwyczaj chcą wyższego wskaźnika, ponieważ wskazuje on na silną sprzedaż – chociaż w niektórych przypadkach może to również wynikać z niedostatecznej ilości zapasów w firmie. Wysoki wskaźnik rotacji zapasów wskazuje na efektywne zarządzanie zapasami i szybką sprzedaż. Niski wskaźnik rotacji zapasów może sugerować problemy z nadmiernymi zapasami, przestarzałymi zapasami lub słabą sprzedażą.

Ponieważ bilans przedsiębiorstwa jest sporządzany na koniec okresu sprawozdawczego, wartość zapasów uwzględniona w bilansie jest zwykle wykorzystywana jako średnia wartość zapasów. W praktyce, dla uproszczenia obliczeń, często wykorzystuje się zapasy końcowe jako przybliżenie średniej wartości zapasów, zwłaszcza gdy poziom zapasów nie ulega znacznym wahaniom w ciągu okresu.

Oblicz wskaźnik dni zapasów w magazynie (DIO)

Wskaźnik dni zapasów w magazynie (DIO) to kolejny cenny wskaźnik, który mierzy średnią liczbę dni, przez jaką Twoja firma przetrzymywała swoje zapasy, zanim je sprzedała. Jest on obliczany w następujący sposób:

DIO = (Średnia wartość zapasów / KSW) x 365

Wskaźnik wyższy niż u konkurentów w Twojej branży wskazuje, że Twoja firma zbyt długo zwleka ze sprzedażą swoich zapasów i że Twojej firmie może grozić zwiększone ryzyko nadmiernego gromadzenia się zapasów. W przypadku firm produkujących towary łatwo psujące się, wysoki wskaźnik może również wskazywać na większe ryzyko zepsucia. Wskaźnik DIO jest komplementarny do wskaźnika rotacji zapasów i pozwala na głębsze zrozumienie cyklu konwersji zapasów na sprzedaż. Wysoki DIO może sygnalizować potrzebę poprawy strategii zarządzania zapasami i sprzedaży.

Porównaj wyniki ze wskaźnikami rotacji zapasów i DIO z poprzednich bilansów

Gdy już wykorzystasz dane z bilansu do obliczenia rotacji zapasów i DIO, istotne jest, aby następnie porównać te wyniki z danymi z poprzednich bilansów. Ponieważ bilans reprezentuje migawkę w czasie, sam z siebie nie ujawnia trendów. Analiza trendów wskaźników rotacji zapasów i DIO w czasie pozwala na ocenę efektywności zarządzania zapasami i identyfikację potencjalnych problemów lub obszarów do poprawy.

Aby uzyskać pełny obraz, powinieneś sprawdzić, jak te wskaźniki mają się do poprzednich okresów sprawozdawczych. Czy sytuacja się poprawia, czy pogarsza? Analizując, jak wskaźniki zmieniają się w czasie, możesz lepiej określić, czy Twoje procesy zarządzania zapasami osiągają pożądane wyniki, czy też musisz wprowadzić strategiczne zmiany. Trendy spadkowe w rotacji zapasów i wzrostowe w DIO mogą wskazywać na problemy z zarządzaniem zapasami, podczas gdy trendy odwrotne mogą sugerować poprawę efektywności.

Stwórz bilans pro forma, aby prognozować zapasy

W świetle wyników analiz rotacji zapasów i DIO, ustalenie, jak prognozować zapasy w bilansie, może odgrywać kluczową rolę w pomaganiu właścicielom firm w określeniu, jakie kroki w zarządzaniu zapasami powinni podjąć. Prognozowanie zapasów jest istotne dla planowania i podejmowania decyzji dotyczących zaopatrzenia, produkcji i sprzedaży.

Tutaj przydaje się prognozowanie bilansu zapasów – czyli bilans pro forma. Podobnie jak standardowy bilans, bilans pro forma ocenia aktywa, pasywa i kapitał własny. W tym dokumencie jednak przyjmujesz podejście przyszłościowe, przeprowadzając analizę scenariuszową opartą na różnych wynikach i założeniach związanych z decyzją strategiczną. Dokument ten opiera się na aktualnych liczbach i świadomych założeniach na przyszłość. Bilans pro forma jest narzędziem planowania finansowego, które pozwala na ocenę potencjalnych skutków różnych scenariuszy biznesowych.

W przypadku prognozowania zapasów, bilans pro forma może być przydatny w ocenie potencjalnego wpływu finansowego wprowadzania nowych produktów, działań likwidacyjnych, uzyskania finansowania zapasów i innych działań, które bezpośrednio wpłynęłyby na poziom i wartość zapasów. Można go również wykorzystać do przewidywania długoterminowych wyników na podstawie aktualnych trendów zapasów, których doświadcza firma. Bilans pro forma pozwala na symulację różnych scenariuszy i ocenę ich wpływu na poziom zapasów i ogólną sytuację finansową firmy.

Prognozując potencjalne wyniki związane z tymi przyszłymi wydarzeniami, możesz uzyskać jaśniejsze zrozumienie, jak zapasy – i ogólna pozycja finansowa Twojej firmy – mogą się zmienić w wyniku działań strategicznych. Prawidłowo stosowany, może pomóc w udoskonaleniu strategii w celu optymalizacji poziomu zapasów. Prognozowanie zapasów za pomocą bilansu pro forma jest kluczowe dla efektywnego planowania i podejmowania decyzji w zakresie zarządzania zapasami.

Podsumowanie: Jak ewidencjonować i analizować zapasy w bilansie

Poprzez prawidłowe ewidencjonowanie i analizowanie zapasów w bilansie, uzyskujesz istotne wskaźniki do mierzenia sukcesu biznesowego i optymalizacji kapitału obrotowego. Wyjście poza powierzchowne liczby i wykorzystanie aktualnych danych o zapasach do obliczenia wskaźnika rotacji i DIO może pomóc w ujawnieniu nieefektywności w praktykach zarządzania zapasami. Analiza zapasów w bilansie jest kluczowa dla identyfikacji obszarów do poprawy w zarządzaniu zapasami i optymalizacji kapitału obrotowego.

Chociaż te informacje same w sobie nie rozwiążą problemów, poprzez ujawnienie i strategiczne rozwiązanie problemów związanych z zapasami, możesz zająć się kluczowymi kwestiami, takimi jak trudności w sprzedaży zapasów i psucie się produktów, aby poprawić swój kapitał obrotowy i usprawnić zarządzanie zapasami. Efektywne zarządzanie zapasami, oparte na analizie bilansu i wskaźników, jest kluczowe dla sukcesu finansowego przedsiębiorstwa.

Często zadawane pytania (FAQ)

- Czy zapasy trafiają do bilansu?

- Tak. Zapasy są uważane za aktywa obrotowe, ponieważ są ekwiwalentem gotówki. W rezultacie powinny być uwzględnione w obliczeniach aktywów obrotowych.

- Czym są zapasy w bilansie?

- Zapasy w bilansie odnoszą się do wyrobów gotowych (jak również materiałów użytych do wyprodukowania tych wyrobów), które firma aktualnie posiada.

- Czy zapasy są aktywami obrotowymi w bilansie?

- Zapasy są klasyfikowane w bilansie jako aktywa obrotowe, ponieważ są ekwiwalentem gotówki, który można szybko zamienić na gotówkę. Gdy zapasy zostaną sprzedane i zapłacone, zostały zamienione na gotówkę.

- Jakie są trzy rodzaje zapasów?

- Wiele firm wykazuje w bilansie trzy rodzaje zapasów: materiały surowe, zapasy produkcji w toku (zapasy, które są aktualnie produkowane) i wyroby gotowe. Wyroby gotowe są najbardziej płynne z tych rodzajów zapasów, ponieważ są gotowe do sprzedaży klientom.

- Czy zapasy mogą być amortyzowane?

- Praktyki rachunkowości biznesowej nie pozwalają na amortyzację ani aprecjację zapasów w bilansie, ponieważ zapasy są aktywami obrotowymi. Tylko aktywa trwałe, które mają być posiadane przez kilka lat, mogą być amortyzowane.

- Dlaczego w bilansie nie ma żadnych zapasów?

- Jeżeli w firmie nie stosuje się metody wyceny zapasów just-in-time, zerowe saldo zapasów oznacza, że wszystkie zapasy w danym okresie, łącznie z zapasami początkowymi i zakupami, są wykorzystywane w operacjach. W praktyce, zerowe zapasy są rzadkością, ale mogą wystąpić w specyficznych sytuacjach, np. w firmach usługowych, które nie utrzymują zapasów towarów, lub w firmach, które skutecznie wdrożyły system zarządzania zapasami just-in-time.

Jeśli chcesz poznać inne artykuły podobne do Zapasy w bilansie: Gdzie i jak je znaleźć?, możesz odwiedzić kategorię Księgowość.