12/09/2025

Sprawozdania finansowe stanowią fundament analizy kondycji każdej firmy. Są one niczym innym jak zdjęciem stanu zdrowia przedsiębiorstwa w danym momencie oraz zapisem jego dokonań w określonym czasie. Zrozumienie sprawozdań finansowych jest kluczowe nie tylko dla księgowych i audytorów, ale również dla właścicieli firm, inwestorów, a nawet pracowników. Dzięki nim można ocenić rentowność, płynność finansową i stabilność przedsiębiorstwa, co jest niezbędne do podejmowania świadomych decyzji biznesowych.

Co to są Sprawozdania Finansowe?

Sprawozdanie finansowe to zbiór dokumentów, które w ustandaryzowany sposób prezentują sytuację majątkową i finansową przedsiębiorstwa na dany dzień bilansowy oraz jego wyniki finansowe za dany okres. W Polsce, obowiązek sporządzania sprawozdań finansowych reguluje Ustawa o Rachunkowości. Sprawozdania te muszą być sporządzane rzetelnie i jasno, zgodnie z obowiązującymi przepisami.

Składniki Sprawozdania Finansowego

Zgodnie z polskimi przepisami, podstawowe sprawozdanie finansowe składa się z:

- Bilansu

- Rachunku Zysków i Strat

- Informacji Dodatkowej

Dla niektórych jednostek, na przykład tych podlegających corocznemu badaniu przez biegłego rewidenta, sprawozdanie finansowe rozszerza się o:

- Zestawienie Zmian w Kapitale Własnym (lub funduszu własnym)

- Rachunek Przepływów Pieniężnych (Cash Flow) – w przypadku funduszy inwestycyjnych, zestawienie zmian w aktywach netto

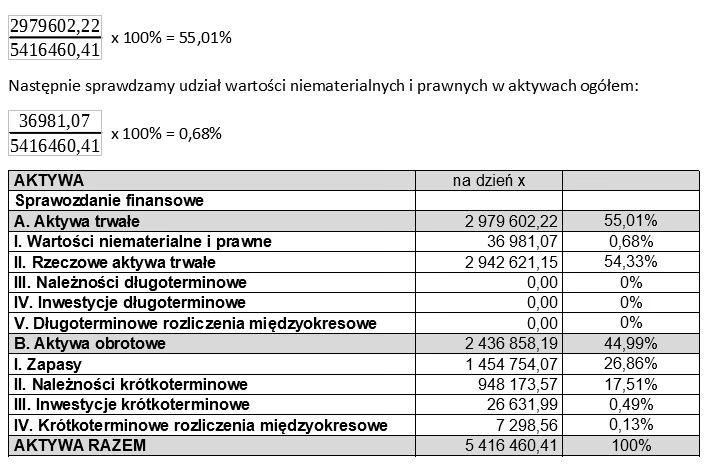

Bilans – Zdjęcie Majątku Firmy

Bilans to podstawowy element sprawozdania finansowego, prezentujący aktywa i pasywa przedsiębiorstwa na konkretny dzień bilansowy. Można go porównać do zdjęcia majątku firmy w danym momencie. Bilans składa się z dwóch głównych części:

- Aktywa: To kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, które spowodują w przyszłości wpływ korzyści ekonomicznych. Aktywa dzielimy na trwałe (np. nieruchomości, maszyny) i obrotowe (np. zapasy, środki pieniężne).

- Pasywa: To źródła finansowania aktywów, czyli kapitał własny i zobowiązania. Pasywa informują, skąd firma pozyskała środki na sfinansowanie swojego majątku. Dzielimy je na kapitał własny (np. kapitał zakładowy, zyski zatrzymane) i zobowiązania (np. kredyty bankowe, zobowiązania handlowe).

Równowaga bilansowa jest fundamentalną zasadą rachunkowości, co oznacza, że suma aktywów musi być zawsze równa sumie pasywów. Bilans pozwala ocenić strukturę majątku firmy oraz jej strukturę finansowania, a także zdolność do regulowania zobowiązań.

Rachunek Zysków i Strat – Wynik Działalności

Rachunek zysków i strat, zwany również rachunkiem wyników, prezentuje wyniki finansowe przedsiębiorstwa za dany okres (np. rok obrotowy). Pokazuje, czy firma w danym okresie osiągnęła zysk czy stratę. Rachunek zysków i strat przedstawia przychody, koszty oraz wynik finansowy (zysk lub stratę). Kluczowe elementy rachunku zysków i strat to:

- Przychody: Wpływy środków pieniężnych lub ekwiwalentów, które zwiększają kapitał własny i nie są związane z wniesieniem kapitału przez właścicieli. Przychody mogą pochodzić ze sprzedaży produktów, towarów, usług, operacji finansowych itp.

- Koszty: Zmniejszenia korzyści ekonomicznych, w postaci wypływu lub obniżenia wartości aktywów, lub zwiększenia wartości zobowiązań, które powodują zmniejszenie kapitału własnego. Koszty są związane z prowadzeniem działalności gospodarczej i generowaniem przychodów.

- Wynik Finansowy: Różnica między przychodami a kosztami. Może być to zysk (przychody przewyższają koszty) lub strata (koszty przewyższają przychody). Rachunek zysków i strat prezentuje różne poziomy wyniku finansowego, np. zysk brutto ze sprzedaży, zysk operacyjny, zysk brutto i zysk netto.

Rachunek zysków i strat pozwala ocenić rentowność działalności przedsiębiorstwa i efektywność zarządzania kosztami i przychodami.

Informacja Dodatkowa – Szczegółowe Wyjaśnienia

Informacja dodatkowa to integralna część sprawozdania finansowego, która uzupełnia i wyjaśnia dane zawarte w bilansie i rachunku zysków i strat. Jej celem jest zapewnienie rzetelnego i jasnego obrazu sytuacji majątkowej i finansowej firmy. Informacja dodatkowa składa się z:

- Wprowadzenia do sprawozdania finansowego: Zawiera podstawowe informacje o jednostce, okres sprawozdawczy, zastosowane zasady rachunkowości itp.

- Dodatkowych informacji i objaśnień: Szczegółowo opisują wybrane pozycje bilansu i rachunku zysków i strat, wyjaśniają zastosowane metody wyceny, prezentują informacje o zobowiązaniach warunkowych, transakcjach z podmiotami powiązanymi i inne istotne informacje, które mogą mieć wpływ na ocenę sytuacji firmy.

Informacja dodatkowa jest niezbędna do pełnego zrozumienia sprawozdania finansowego, ponieważ dostarcza kontekstu i szczegółów, których brakuje w samych tabelach bilansu i rachunku zysków i strat.

Gdzie Szukać Sprawozdań Finansowych?

Dostępność sprawozdań finansowych zależy od rodzaju przedsiębiorstwa i obowiązujących przepisów. W Polsce, sprawozdania finansowe niektórych podmiotów są publicznie dostępne. Można ich szukać w:

- Krajowym Rejestrze Sądowym (KRS): Większość spółek prawa handlowego ma obowiązek składania sprawozdań finansowych do KRS. Dostęp do tych sprawozdań jest zazwyczaj płatny, ale można je uzyskać online.

- Monitorze Sądowym i Gospodarczym (MSiG): MSiG publikuje ogłoszenia sądowe i gospodarcze, w tym informacje o sprawozdaniach finansowych.

- Stronach internetowych firm: Niektóre firmy, zwłaszcza spółki notowane na giełdzie, publikują swoje sprawozdania finansowe na swoich stronach internetowych w zakładkach relacji inwestorskich.

- Specjalistycznych bazach danych: Istnieją komercyjne bazy danych, które gromadzą i udostępniają sprawozdania finansowe firm z różnych krajów.

W przypadku firm niemieckich, jak wspomniano w jednym z fragmentów, istnieją centralne platformy, które umożliwiają wyszukiwanie sprawozdań finansowych. Chociaż konkretny fragment dotyczył Niemiec, idea centralnej wyszukiwarki sprawozdań finansowych jest uniwersalna i warto poszukać podobnych rozwiązań w innych krajach.

Badanie Sprawozdań Finansowych

Niektóre sprawozdania finansowe podlegają obowiązkowemu badaniu przez biegłego rewidenta. Badanie ma na celu sprawdzenie, czy sprawozdanie finansowe zostało sporządzone zgodnie z przepisami prawa bilansowego i czy rzetelnie i jasno przedstawia sytuację majątkową i finansową jednostki oraz jej wynik finansowy. Obowiązek badania dotyczy m.in.:

- Banków i instytucji finansowych

- Spółek akcyjnych (z pewnymi wyjątkami)

- Dużych przedsiębiorstw spełniających określone kryteria (np. dotyczące zatrudnienia, sumy aktywów i przychodów)

Badanie sprawozdania finansowego przez biegłego rewidenta zwiększa wiarygodność informacji zawartych w sprawozdaniu i daje użytkownikom sprawozdania (np. inwestorom, kredytodawcom) większe zaufanie do prezentowanych danych.

Podsumowanie

Sprawozdania finansowe są nieocenionym narzędziem w analizie i ocenie przedsiębiorstw. Zrozumienie ich struktury i zawartości pozwala na podejmowanie lepszych decyzji biznesowych i inwestycyjnych. Bilans, rachunek zysków i strat oraz informacja dodatkowa to kluczowe elementy, które dostarczają kompleksowego obrazu sytuacji finansowej firmy. Dostęp do sprawozdań finansowych, choć czasem wymaga wysiłku, jest możliwy i warto z niego korzystać, aby podejmować świadome i oparte na faktach decyzje.

Najczęściej Zadawane Pytania (FAQ)

- Jak często sporządza się sprawozdania finansowe?

Zazwyczaj sprawozdania finansowe sporządza się na koniec roku obrotowego, czyli raz w roku. Jednak w niektórych przypadkach, np. dla spółek giełdowych, wymagane jest również sporządzanie sprawozdań śródrocznych (np. kwartalnych lub półrocznych).

W praktyce terminy „audyt społeczny” i „audyt etyczny” są używane zamiennie. Ich użycie może jednak sugerować, na czym audyt się skupia. - Kto jest odpowiedzialny za sporządzenie sprawozdania finansowego?

Za sporządzenie sprawozdania finansowego odpowiedzialny jest zarząd jednostki lub inna osoba uprawniona do reprezentowania jednostki (np. właściciel w przypadku jednoosobowej działalności gospodarczej). Księgowość zazwyczaj prowadzi dział księgowości lub biuro rachunkowe, ale ostateczna odpowiedzialność spoczywa na kierownictwie jednostki.

- Czy sprawozdania finansowe są jawne?

Nie wszystkie sprawozdania finansowe są publicznie dostępne. Jednak sprawozdania finansowe spółek prawa handlowego, składane do KRS, są zasadniczo jawne i dostępne (zazwyczaj odpłatnie).

- Co to jest dzień bilansowy?

Dzień bilansowy to dzień, na który sporządza się bilans. Zazwyczaj jest to ostatni dzień roku obrotowego, ale może to być również inny dzień, np. dzień zakończenia działalności, dzień zmiany formy prawnej itp.

- Gdzie mogę znaleźć wzory sprawozdań finansowych?

Wzory bilansu, rachunku zysków i strat oraz informacji dodatkowej są określone w załącznikach do Ustawy o Rachunkowości. Można je znaleźć w tekście ustawy lub w specjalistycznych publikacjach z zakresu rachunkowości.

Jeśli chcesz poznać inne artykuły podobne do Sprawozdania Finansowe: Klucz do Zrozumienia Biznesu, możesz odwiedzić kategorię Księgowość.