01/05/2025

Amortyzacja bilansowa to nieodłączny element rachunkowości każdej firmy posiadającej środki trwałe. Jest to proces systematycznego rozkładania wartości środka trwałego w czasie, odzwierciedlający jego stopniowe zużycie ekonomiczne. Zrozumienie zasad amortyzacji bilansowej jest kluczowe dla prawidłowego sporządzania sprawozdań finansowych i rzetelnego obrazu sytuacji majątkowej przedsiębiorstwa. W tym artykule szczegółowo omówimy, czym jest amortyzacja bilansowa, jak ją obliczać, jakie są różnice między nią a amortyzacją podatkową oraz jakie metody amortyzacji można stosować.

Czym jest Amortyzacja Bilansowa?

Amortyzacja bilansowa, zgodnie z ustawą o rachunkowości, jest procesem przypisywania kosztów związanych z użytkowaniem środków trwałych do okresów, w których te środki są wykorzystywane do generowania przychodów. Innymi słowy, zamiast jednorazowego zaliczenia do kosztów pełnej wartości zakupionego środka trwałego, koszt ten jest rozkładany na przewidywany okres jego użytkowania. Celem amortyzacji bilansowej jest wierne odzwierciedlenie kosztów zużycia środków trwałych w rachunku zysków i strat, co pozwala na uzyskanie bardziej realnego obrazu wyniku finansowego przedsiębiorstwa.

Wartość początkowa środka trwałego, przekraczająca zazwyczaj kwotę 10 000 zł (próg ten może się różnić w zależności od polityki rachunkowości jednostki), nie jest księgowana bezpośrednio w koszty. Zamiast tego, jest ona stopniowo umarzana poprzez odpisy amortyzacyjne, dokonywane regularnie, najczęściej miesięcznie. Odpisy te stanowią koszt działalności operacyjnej i są ujmowane w rachunku zysków i strat.

Amortyzacja Bilansowa a Podatkowa – Kluczowe Różnice

Chociaż zarówno amortyzacja bilansowa, jak i podatkowa mają na celu rozłożenie w czasie kosztu zakupu środków trwałych, istnieją istotne różnice między nimi. Amortyzacja podatkowa regulowana jest ustawami o podatkach dochodowych (ustawą o PIT i ustawą o CIT) i ma na celu ustalenie podstawy opodatkowania podatkiem dochodowym. Z kolei amortyzacja bilansowa wynika z ustawy o rachunkowości i koncentruje się na rzetelnym przedstawieniu sytuacji finansowej przedsiębiorstwa.

Podstawowa różnica leży w okresie amortyzacji i stawkach amortyzacyjnych. Amortyzacja podatkowa opiera się na stawkach i okresach amortyzacji określonych w przepisach podatkowych, które są narzucone odgórnie. Amortyzacja bilansowa natomiast powinna odzwierciedlać ekonomiczny okres użytkowania danego środka trwałego, ustalany przez kierownika jednostki. To oznacza, że okres amortyzacji bilansowej może być różny od okresu amortyzacji podatkowej.

Ustawa o rachunkowości (art. 32 ust. 2) precyzuje czynniki, które należy wziąć pod uwagę przy ustalaniu okresu amortyzacji bilansowej i rocznej stawki amortyzacyjnej:

- Liczba zmian, na których pracuje środek trwały: Intensywnie eksploatowane środki trwałe zużywają się szybciej i powinny być amortyzowane w krótszym okresie.

- Tempo postępu techniczno-ekonomicznego: Szybki postęp technologiczny może spowodować, że środek trwały stanie się przestarzały ekonomicznie, nawet jeśli fizycznie jest jeszcze sprawny. Należy uwzględnić ryzyko szybkiego starzenia się moralnego.

- Wydajność środka trwałego: Mierzona liczbą godzin pracy, liczbą wytworzonych produktów lub innymi właściwymi miernikami. Im większa wydajność, tym szybsze zużycie.

- Prawne lub inne ograniczenia czasu używania środka trwałego: Na przykład okres licencji, umów najmu, gwarancji itp.

- Przewidywana przy likwidacji cena sprzedaży netto istotnej pozostałości środka trwałego: Jeśli przewiduje się znaczną wartość rezydualną środka trwałego po okresie użytkowania, można to uwzględnić przy ustalaniu okresu amortyzacji.

W praktyce mogą wystąpić trzy sytuacje:

- Amortyzacja bilansowa i podatkowa na ten sam okres: Często stosowane w małych firmach, gdzie upraszcza to księgowość. Stawki podatkowe są uznawane za odzwierciedlające ekonomiczną użyteczność.

- Amortyzacja bilansowa szybsza niż podatkowa: Gdy ekonomiczny okres użytkowania jest krótszy niż okres podatkowy (np. intensywna eksploatacja). Powstają różnice przejściowe w księgowaniu.

- Amortyzacja podatkowa krótsza niż bilansowa: Gdy przepisy podatkowe oferują preferencje (np. amortyzacja jednorazowa), a ekonomiczny okres użytkowania jest dłuższy. Również generuje różnice przejściowe.

Jak Obliczyć Amortyzację Bilansową – Metoda Liniowa

Metoda liniowa jest jedną z najczęściej stosowanych metod amortyzacji bilansowej, zarówno ze względu na swoją prostotę, jak i uniwersalność. Zakłada ona, że środek trwały zużywa się równomiernie w czasie, co oznacza, że odpisy amortyzacyjne dokonywane są w stałej wysokości przez cały okres amortyzacji.

Kroki obliczania amortyzacji liniowej:

- Ustalenie wartości początkowej środka trwałego: Jest to cena nabycia środka trwałego powiększona o koszty związane z jego zakupem i przygotowaniem do użytkowania (np. koszty transportu, montażu).

- Określenie rocznej stawki amortyzacyjnej: Stawka ta jest ustalana przez kierownika jednostki na podstawie przewidywanego ekonomicznego okresu użytkowania środka trwałego, biorąc pod uwagę czynniki wymienione w ustawie o rachunkowości. Można również odwołać się do stawek podatkowych, jeśli uznane są za adekwatne.

- Obliczenie rocznego odpisu amortyzacyjnego: Roczny odpis amortyzacyjny oblicza się, mnożąc wartość początkową środka trwałego przez roczną stawkę amortyzacyjną.

- Obliczenie miesięcznego odpisu amortyzacyjnego: Roczny odpis amortyzacyjny dzieli się przez 12, aby uzyskać miesięczny odpis amortyzacyjny.

Wzór na obliczenie amortyzacji liniowej:

Roczny odpis amortyzacyjny = Wartość początkowa środka trwałego * Roczna stawka amortyzacyjna

Miesięczny odpis amortyzacyjny = Roczny odpis amortyzacyjny / 12

Przykład obliczenia amortyzacji liniowej:

Przedsiębiorstwo zakupiło maszynę produkcyjną o wartości początkowej 120 000 zł. Kierownictwo jednostki ustaliło ekonomiczny okres użytkowania na 10 lat, co odpowiada rocznej stawce amortyzacyjnej 10% (100% / 10 lat).

Obliczenia:

- Roczny odpis amortyzacyjny = 120 000 zł * 10% = 12 000 zł

- Miesięczny odpis amortyzacyjny = 12 000 zł / 12 = 1 000 zł

W tym przykładzie, co miesiąc, przedsiębiorstwo będzie księgować odpis amortyzacyjny w wysokości 1 000 zł, zmniejszając wartość księgową maszyny i zwiększając koszty amortyzacji.

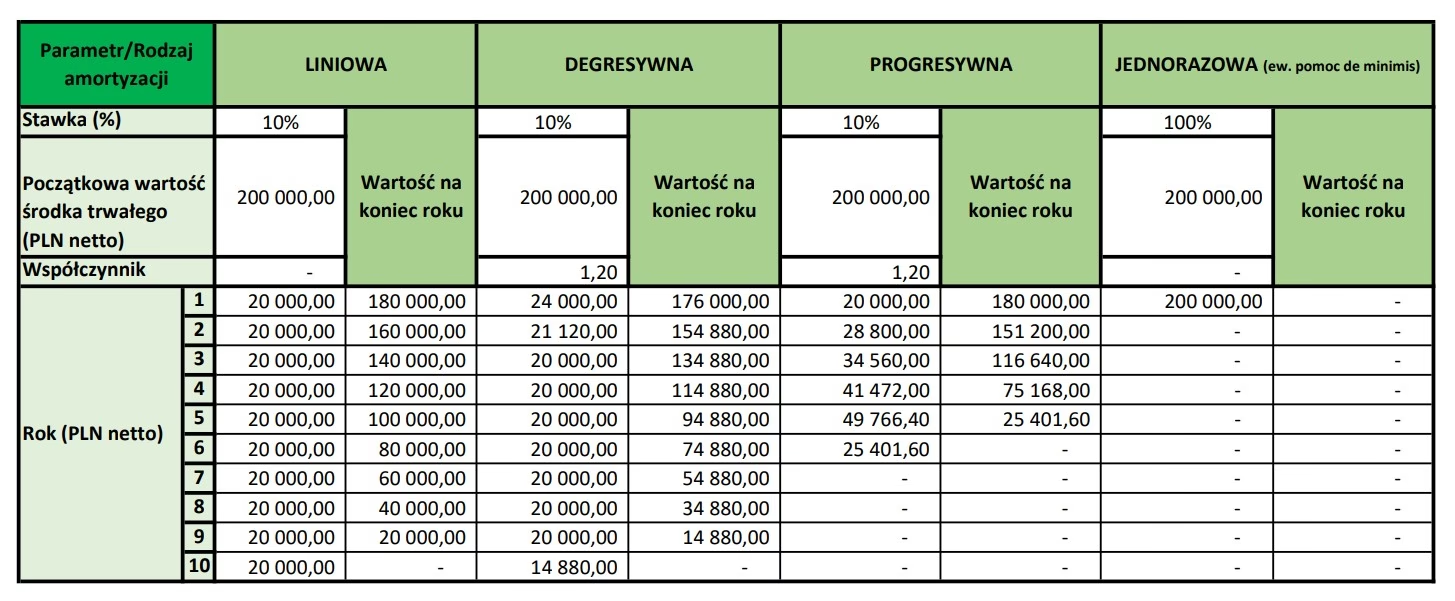

Inne Metody Amortyzacji Bilansowej

Oprócz metody liniowej, ustawa o rachunkowości dopuszcza stosowanie innych metod amortyzacji, które mogą lepiej odzwierciedlać specyfikę zużycia niektórych środków trwałych. Chociaż metoda liniowa jest najpopularniejsza, warto znać również inne opcje:

- Metoda degresywna (malejąca): Zakłada szybsze zużycie środka trwałego w początkowym okresie użytkowania. Odpisy amortyzacyjne są wyższe na początku i stopniowo maleją w kolejnych latach. Metoda ta może być odpowiednia dla środków trwałych, które szybko tracą na wartości lub stają się przestarzałe.

- Metoda progresywna (rosnąca): Odpisy amortyzacyjne rosną z każdym okresem. Rzadziej stosowana, może być uzasadniona w przypadkach, gdy koszty napraw i konserwacji środka trwałego rosną z czasem.

- Metoda naturalna (produkcyjna): Odpisy amortyzacyjne są uzależnione od faktycznego wykorzystania środka trwałego, np. liczby przepracowanych godzin, wyprodukowanych jednostek. Metoda ta jest odpowiednia dla maszyn i urządzeń, których zużycie jest bezpośrednio związane z ich eksploatacją.

- Amortyzacja indywidualna: Jest to odmiana metody liniowej, stosowana dla używanych lub ulepszonych środków trwałych. Umożliwia ustalenie indywidualnego okresu amortyzacji, nie krótszego niż określony w przepisach podatkowych.

Wybór metody amortyzacji bilansowej powinien być uzasadniony charakterem zużycia danego środka trwałego i polityką rachunkowości przedsiębiorstwa. Ważne jest, aby wybrana metoda była stosowana konsekwentnie przez cały okres amortyzacji.

Praktyczne Implikacje i Zapisy Księgowe Różnic Amortyzacji

Różnice między amortyzacją bilansową a podatkową mogą prowadzić do powstania różnic przejściowych między zyskiem bilansowym a podatkowym. W przypadku, gdy amortyzacja bilansowa jest szybsza niż podatkowa, powstaje dodatnia różnica przejściowa. Nadwyżka odpisów bilansowych nad podatkowymi nie jest kosztem podatkowym. Konieczne jest prowadzenie podwójnej ewidencji – dla celów bilansowych i podatkowych.

W sytuacji odwrotnej, gdy amortyzacja podatkowa jest szybsza, powstaje ujemna różnica przejściowa. W takim przypadku, dla celów podatkowych można uwzględnić wyższy odpis amortyzacyjny, tworząc konto pozabilansowe (np. konto 90) dla ewidencji różnic. W przypadku istotnych różnic, ustawa o rachunkowości (art. 37) wymaga tworzenia rezerw na odroczony podatek dochodowy, choć mikro i małe jednostki mogą być zwolnione z tego obowiązku.

Księgowanie miesięcznego odpisu amortyzacyjnego (metoda liniowa):

- Strona Wn – Konto 40-1 (Amortyzacja)

- Strona Ma – Konto 07 (Umorzenie środków trwałych)

W przypadku różnic między amortyzacją bilansową a podatkową, konieczne mogą być dodatkowe zapisy księgowe, odzwierciedlające te różnice dla celów podatkowych. W systemach księgowych często dostępne są moduły do zarządzania środkami trwałymi, które uwzględniają specyfikę amortyzacji bilansowej i podatkowej.

Najczęściej Zadawane Pytania (FAQ)

- Czy amortyzacja bilansowa zawsze musi być równa podatkowej?

- Nie, amortyzacja bilansowa i podatkowa mogą się różnić. Amortyzacja bilansowa ma odzwierciedlać ekonomiczne zużycie, a podatkowa jest regulowana przepisami podatkowymi.

- Jaką metodę amortyzacji bilansowej wybrać?

- Najczęściej stosowana jest metoda liniowa. Wybór metody powinien być uzasadniony charakterem zużycia środka trwałego i polityką rachunkowości firmy.

- Co to jest wartość początkowa środka trwałego?

- To cena nabycia powiększona o koszty związane z zakupem i przygotowaniem do użytkowania.

- Gdzie znaleźć stawki amortyzacji podatkowej?

- Stawki amortyzacji podatkowej znajdują się w załącznikach do ustaw o podatkach dochodowych (ustawa o PIT i ustawa o CIT).

- Co zrobić, gdy amortyzacja bilansowa różni się od podatkowej?

- Należy prowadzić ewidencję uwzględniającą obie amortyzacje i rozważyć skutki w kontekście odroczonego podatku dochodowego, szczególnie w przypadku istotnych różnic.

Podsumowanie

Amortyzacja bilansowa jest kluczowym elementem rachunkowości, pozwalającym na rzetelne przedstawienie kosztów zużycia środków trwałych w czasie. Różni się od amortyzacji podatkowej, która służy celom podatkowym. Zrozumienie zasad obliczania amortyzacji bilansowej, zwłaszcza metody liniowej, oraz świadomość różnic między amortyzacją bilansową a podatkową, jest niezbędne dla prawidłowego prowadzenia ksiąg rachunkowych i podejmowania świadomych decyzji biznesowych. Wybór odpowiedniej metody amortyzacji bilansowej i uwzględnienie specyfiki zużycia środków trwałych przyczynia się do bardziej precyzyjnego obrazu sytuacji finansowej przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Amortyzacja Bilansowa: Jak ją Obliczyć i Czym Różni Się od Podatkowej?, możesz odwiedzić kategorię Księgowość.