26/09/2024

Amortyzacja jest kluczowym elementem rachunkowości, pozwalającym na systematyczne rozłożenie kosztów nabycia środków trwałych w czasie. Odzwierciedla ona stopniowe zużywanie się aktywów, które generują przychód przez wiele lat. Standardowe metody amortyzacji rozkładają ten proces równomiernie, jednak w pewnych sytuacjach przedsiębiorcy mogą skorzystać z amortyzacji przyspieszonej. Co to takiego i kiedy można ją zastosować? Wyjaśniamy w poniższym artykule.

- Co to jest amortyzacja przyspieszona?

- Kiedy można zastosować amortyzację przyspieszoną?

- Wielkość współczynnika a kategoria środka trwałego

- Amortyzacja przyspieszona a inne metody amortyzacji

- Która metoda amortyzacji jest najlepsza do celów podatkowych?

- FAQ - Najczęściej zadawane pytania o amortyzację przyspieszoną

Co to jest amortyzacja przyspieszona?

Amortyzacja przyspieszona to metoda amortyzacji, która pozwala na szybsze zaliczenie odpisów amortyzacyjnych do kosztów uzyskania przychodów. W praktyce oznacza to, że przedsiębiorca może w krótszym czasie rozliczyć wartość środka trwałego, co przekłada się na obniżenie podstawy opodatkowania w początkowych latach użytkowania. Podstawową zasadą amortyzacji przyspieszonej jest podwyższenie stawek amortyzacyjnych, które standardowo określone są w Wykazie rocznych stawek amortyzacyjnych, stanowiącym załącznik do ustaw o podatkach dochodowych. Podwyższenie to realizowane jest poprzez pomnożenie standardowej stawki amortyzacyjnej przez współczynnik, który nie może być wyższy niż 2,0.

Zastosowanie amortyzacji przyspieszonej ma bezpośredni wpływ na okres amortyzacji danego środka trwałego – skraca go. Jest to szczególnie korzystne w przypadku aktywów, które szybko tracą na wartości lub są intensywnie eksploatowane.

Kiedy można zastosować amortyzację przyspieszoną?

Przepisy podatkowe dopuszczają stosowanie amortyzacji przyspieszonej w sytuacjach, gdy zużycie środków trwałych jest większe niż standardowe. Konkretnie, można ją zastosować do środków trwałych użytkowanych:

- W warunkach gorszych od przeciętnych, np. pod ciągłym oddziaływaniem wilgoci, pary wodnej, drgań, nagłych zmian temperatur.

- Narażonych na szybkie zużycie, np. maszyn i urządzeń intensywnie eksploatowanych.

W takich przypadkach, poszczególne stawki amortyzacyjne mogą zostać podwyższone poprzez zastosowanie odpowiednich współczynników zwiększających stawkę. W praktyce, stawkę podstawową amortyzacji mnoży się przez wartość współczynnika. Ważne jest, że decyzję o zastosowaniu amortyzacji przyspieszonej podejmuje przedsiębiorca, oceniając indywidualnie warunki użytkowania danego środka trwałego.

Istotną kwestią jest moment wprowadzenia zmian. W przypadku wystąpienia lub ustania okoliczności uzasadniających podwyższenie stawki amortyzacyjnej, zmiany można zastosować od następnego miesiąca, następującego po miesiącu, w którym zaistniały okoliczności uzasadniające te zmiany. Oznacza to, że nie ma konieczności czekania na kolejny rok podatkowy, aby skorzystać z amortyzacji przyspieszonej lub powrócić do standardowej metody, gdy warunki użytkowania środka trwałego ulegną zmianie.

Wielkość współczynnika a kategoria środka trwałego

Ustawodawca różnicuje współczynniki amortyzacji przyspieszonej w zależności od kategorii środków trwałych. Zasadniczo, wyróżniamy trzy podstawowe współczynniki:

- 1,2

- 1,4

- 2,0

Poniżej przedstawiamy szczegółowe zasady stosowania tych współczynników dla poszczególnych kategorii środków trwałych:

Budynki i budowle

- Współczynnik 1,2 – stosuje się dla budynków i budowli używanych w warunkach pogorszonych. Do warunków pogorszonych zalicza się ciągłe oddziaływanie wody, par wodnych, znacznych drgań, nagłych zmian temperatury oraz innych czynników powodujących przyspieszenie zużycia.

- Współczynnik 1,4 – stosuje się dla budynków i budowli używanych w warunkach złych. Warunki złe to wpływ niszczących środków chemicznych, zwłaszcza gdy budynki i budowle służą do produkcji lub wytwarzania żrących środków chemicznych. Dotyczy to również silnego działania niszczących środków chemicznych rozproszonych w atmosferze, wodzie lub wydzielających się w postaci oparów, których źródłem są obiekty znajdujące się w pobliżu.

Maszyny, urządzenia i środki transportu (z wyjątkiem morskiego taboru pływającego)

- Współczynnik 1,4 – stosuje się dla maszyn, urządzeń i środków transportu:

- Wymagających szczególnej sprawności technicznej.

- Używanych w pracy na trzy zmiany, mimo że nie działają one ze swej istoty w ruchu ciągłym.

- Używanych w warunkach terenowych, leśnych, pod ziemią lub innych wskazujących na bardziej intensywne zużycie.

Maszyny i urządzenia zaliczane do grup 4-6 i 8 Klasyfikacji Środków Trwałych

- Współczynnik 2,0 – stosuje się dla maszyn i urządzeń:

- Poddanych szybkiemu postępowi technicznemu, czyli takich, w których zastosowane są układy mikroprocesorowe lub systemy komputerowe, spełniające założone funkcje dzięki zastosowaniu w nich najnowszych zdobyczy techniki.

- Pozostałej aparatury naukowo-badawczej i doświadczalno-produkcyjnej.

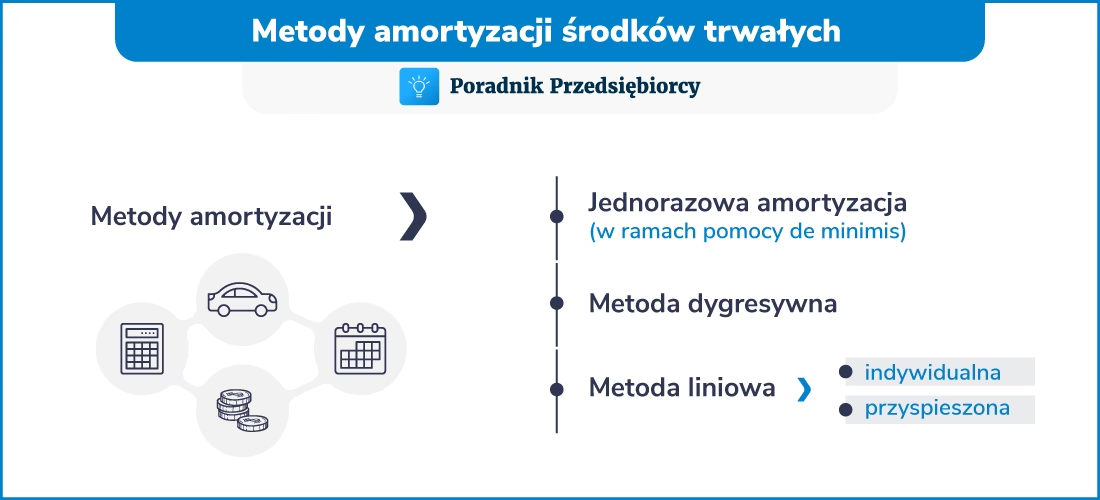

Amortyzacja przyspieszona a inne metody amortyzacji

Amortyzacja przyspieszona jest jedną z metod amortyzacji, a wybór odpowiedniej metody ma istotny wpływ na wysokość odpisów amortyzacyjnych w poszczególnych okresach. Oprócz amortyzacji przyspieszonej, popularne są również inne metody, takie jak:

- Amortyzacja liniowa (metoda równomierna) – jest to najprostsza i najczęściej stosowana metoda. Polega na równomiernym rozłożeniu wartości początkowej środka trwałego na cały okres jego użytkowania. Roczna stawka amortyzacyjna jest stała.

- Amortyzacja degresywna (metoda nierównomierna) – w tej metodzie odpisy amortyzacyjne są wyższe w początkowych latach użytkowania środka trwałego, a niższe w kolejnych latach. Stawka amortyzacyjna jest stała, ale naliczana jest od wartości netto środka trwałego, która z każdym rokiem maleje.

- Amortyzacja naturalna (metoda produkcyjna) – wysokość odpisów amortyzacyjnych zależy od stopnia wykorzystania środka trwałego, np. liczby przepracowanych godzin, wyprodukowanych jednostek. Metoda ta jest stosowana głównie dla maszyn i urządzeń, których zużycie jest bezpośrednio związane z ich eksploatacją.

Wybór metody amortyzacji powinien być dostosowany do charakterystyki danego środka trwałego i specyfiki działalności przedsiębiorstwa. Amortyzacja przyspieszona jest szczególnie korzystna w przypadku aktywów szybko tracących na wartości lub intensywnie eksploatowanych, natomiast amortyzacja liniowa jest prostsza i bardziej przewidywalna.

Która metoda amortyzacji jest najlepsza do celów podatkowych?

Nie ma jednej, uniwersalnej odpowiedzi na pytanie, która metoda amortyzacji jest najlepsza do celów podatkowych. Wybór zależy od wielu czynników, takich jak rodzaj środka trwałego, przewidywany okres jego użytkowania, warunki eksploatacji oraz strategia podatkowa przedsiębiorstwa.

Amortyzacja liniowa charakteryzuje się prostotą i przewidywalnością, co ułatwia planowanie podatkowe. Jest to dobra opcja dla środków trwałych, których wartość spada równomiernie w czasie.

Amortyzacja przyspieszona, w tym metody degresywne, pozwala na szybsze zaliczenie odpisów amortyzacyjnych do kosztów, co obniża podstawę opodatkowania w początkowych latach użytkowania. Jest to korzystne, gdy przedsiębiorstwo chce zoptymalizować obciążenia podatkowe w pierwszych latach inwestycji lub w przypadku aktywów szybko tracących na wartości.

Amortyzacja naturalna jest najbardziej precyzyjna w odzwierciedleniu rzeczywistego zużycia środka trwałego, ale może być bardziej skomplikowana w stosowaniu i mniej przewidywalna pod względem podatkowym.

Podsumowując, nie ma jednej „najlepszej” metody amortyzacji. Amortyzacja przyspieszona jest atrakcyjna w określonych sytuacjach, ale warto rozważyć również inne metody i wybrać tę, która najlepiej odpowiada specyfice działalności i celom podatkowym przedsiębiorstwa. Zawsze warto skonsultować wybór metody amortyzacji z księgowym lub doradcą podatkowym.

FAQ - Najczęściej zadawane pytania o amortyzację przyspieszoną

- Czy amortyzacja przyspieszona zawsze jest korzystna?

- Nie zawsze. Choć amortyzacja przyspieszona obniża podstawę opodatkowania w początkowych latach, to w dłuższej perspektywie suma odpisów amortyzacyjnych pozostaje taka sama, niezależnie od metody. Korzyść z amortyzacji przyspieszonej polega na przesunięciu odpisów amortyzacyjnych na wcześniejsze lata, co może być korzystne w określonych sytuacjach, np. przy dużych inwestycjach początkowych lub w przypadku środków trwałych szybko tracących na wartości.

- Jakie współczynniki stosuje się w amortyzacji przyspieszonej budynków?

- Współczynnik 1,2 dla budynków używanych w warunkach pogorszonych oraz współczynnik 1,4 dla budynków używanych w warunkach złych.

- Czy można zmienić metodę amortyzacji w trakcie użytkowania środka trwałego?

- Zmiana metody amortyzacji jest możliwa, ale wymaga uzasadnienia i może podlegać kontroli ze strony organów podatkowych. Zazwyczaj zmiana metody amortyzacji wymaga zmiany zasad (polityki) rachunkowości przedsiębiorstwa.

- Gdzie znajdę Wykaz rocznych stawek amortyzacyjnych?

- Wykaz rocznych stawek amortyzacyjnych stanowi załącznik do ustaw o podatkach dochodowych (ustawy o podatku dochodowym od osób fizycznych oraz ustawy o podatku dochodowym od osób prawnych). Można go znaleźć w tekstach ustaw lub w publikacjach specjalistycznych z zakresu prawa podatkowego.

Jeśli chcesz poznać inne artykuły podobne do Amortyzacja przyspieszona: Kiedy i jak ją stosować?, możesz odwiedzić kategorię Księgowość.