05/10/2022

Amortyzacja jest kluczowym pojęciem w rachunkowości, pozwalającym na systematyczne rozłożenie kosztu nabycia środków trwałych na okres ich użytkowania. Zrozumienie różnych metod amortyzacji jest niezbędne dla prawidłowego zarządzania finansami przedsiębiorstwa i dokładnego przedstawienia jego sytuacji ekonomicznej. W tym artykule przyjrzymy się pięciu popularnym metodom amortyzacji, wyjaśniając ich zasady działania i prezentując praktyczne przykłady.

- Czym jest Amortyzacja?

- Co to jest Środek Trwały?

- Jakie Środki Trwałe Podlegają Amortyzacji?

- Harmonogram Amortyzacji

- Metody Amortyzacji

- Porównanie Metod Amortyzacji

- Przykład Zapisu Księgowego Amortyzacji

- Koszty Amortyzacji vs. Amortyzacja Skumulowana

- Czy Amortyzacja Jest Kosztem Stałym?

- Amortyzacja Nieruchomości Wynajmowanych

- Jak Zgłosić Amortyzację

- Podsumowanie

- Najczęściej Zadawane Pytania (FAQ)

Czym jest Amortyzacja?

Amortyzacja to proces księgowy polegający na stopniowym odpisywaniu wartości środka trwałego w czasie. Zamiast jednorazowego zaliczenia pełnego kosztu zakupu do wydatków w roku nabycia, amortyzacja rozkłada ten koszt na przewidywany okres użytkowania danego składnika majątku. Dzięki temu koszty są rozłożone w czasie, co lepiej odzwierciedla rzeczywiste zużycie aktywów i pozwala na bardziej precyzyjne planowanie finansowe.

Co to jest Środek Trwały?

Środek trwały, nazywany również aktywami trwałymi, to składnik majątku przedsiębiorstwa, który charakteryzuje się wartością pieniężną i jest przeznaczony do użytkowania przez okres dłuższy niż jeden rok. Środki trwałe mogą być materialne lub niematerialne.

- Środki trwałe materialne to aktywa fizyczne, które można dotknąć, np. budynki biurowe, samochody dostawcze, maszyny produkcyjne, meble biurowe, komputery.

- Środki trwałe niematerialne to aktywa bez fizycznej postaci, ale posiadające wartość, np. patenty, prawa autorskie, licencje, znaki towarowe. W przypadku środków niematerialnych proces amortyzacji nazywany jest często umorzeniem.

Zarówno środki trwałe materialne, jak i niematerialne podlegają amortyzacji, o ile spełniają określone kryteria.

Jakie Środki Trwałe Podlegają Amortyzacji?

Aby dany składnik majątku mógł być amortyzowany, musi spełniać kilka warunków:

- Własność: Przedsiębiorstwo musi być właścicielem danego środka trwałego.

- Używanie w działalności: Środek trwały musi być wykorzystywany w prowadzonej działalności gospodarczej lub służyć generowaniu przychodów.

- Określony okres użytkowania: Musi być możliwe określenie przewidywanego okresu użytkowania środka trwałego.

- Okres użytkowania dłuższy niż rok: Środek trwały powinien być przeznaczony do użytkowania przez okres dłuższy niż jeden rok.

Przykłady środków trwałych często amortyzowanych w firmach:

- Pojazdy (samochody, ciężarówki)

- Nieruchomości (budynki, hale produkcyjne)

- Wyposażenie (maszyny, urządzenia)

- Meble biurowe

- Komputery i sprzęt IT

Harmonogram Amortyzacji

Harmonogram amortyzacji to tabela przedstawiająca planowane odpisy amortyzacyjne dla danego środka trwałego na przestrzeni lat jego użytkowania. Zawiera zazwyczaj następujące informacje:

- Opis środka trwałego

- Data zakupu

- Koszt nabycia

- Przewidywany okres użytkowania

- Metoda amortyzacji

- Wartość rezydualna (wartość końcowa, szacunkowa cena sprzedaży po zakończeniu użytkowania)

- Roczne odpisy amortyzacyjne

- Amortyzacja skumulowana (suma odpisów amortyzacyjnych od początku użytkowania)

- Wartość księgowa netto (koszt nabycia pomniejszony o amortyzację skumulowaną)

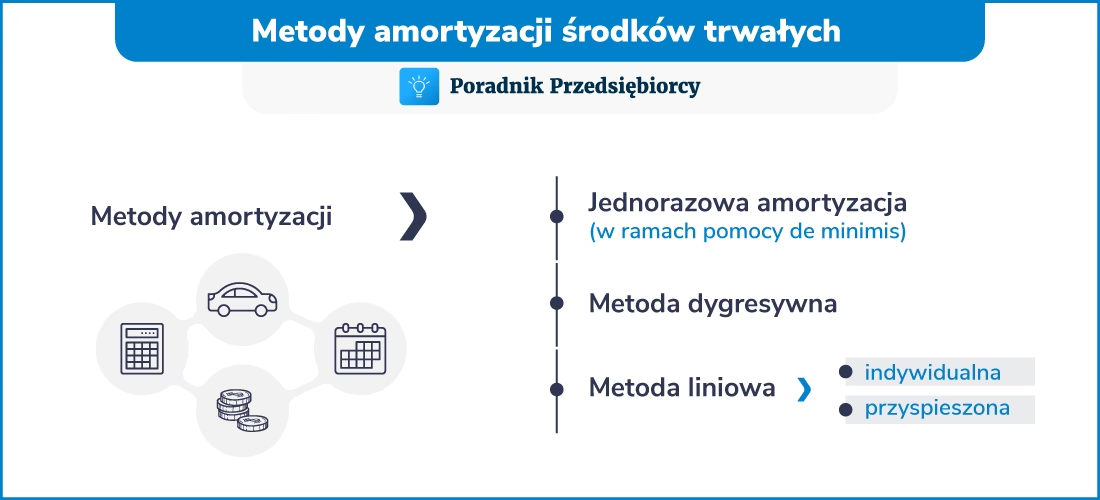

Metody Amortyzacji

Istnieje kilka metod amortyzacji, które można stosować w księgowości. Wybór metody zależy od charakteru środka trwałego, specyfiki działalności i preferencji przedsiębiorstwa. Poniżej przedstawiamy 5 najpopularniejszych metod:

1. Amortyzacja Liniowa (Metoda Liniowa)

Amortyzacja liniowa jest najprostszą i najczęściej stosowaną metodą. Polega na równomiernym rozłożeniu wartości środka trwałego na cały okres jego użytkowania. Roczny odpis amortyzacyjny jest stały przez cały okres amortyzacji.

Formuła:

(Koszt nabycia - Wartość rezydualna) / Okres użytkowania

Przykład:

Firma zakupiła maszynę produkcyjną za 50 000 PLN. Przewidywany okres użytkowania wynosi 10 lat, a wartość rezydualna 5 000 PLN.

Obliczenia:

(50 000 PLN - 5 000 PLN) / 10 lat = 4 500 PLN

Roczny odpis amortyzacyjny wynosi 4 500 PLN. Firma będzie odpisywać 4 500 PLN rocznie przez 10 lat.

2. Metoda Degresywna (Metoda Malejącego Salda)

Metoda degresywna, zwana również metodą malejącego salda, zakłada szybsze odpisywanie wartości środka trwałego w początkowych latach jego użytkowania, a wolniejsze w latach późniejszych. Metoda ta odzwierciedla spadek wartości aktywów, który często jest największy w pierwszych latach eksploatacji.

Formuła:

Stopa amortyzacji degresywnej * Wartość księgowa netto na początek roku

Stopę amortyzacji degresywnej oblicza się jako wielokrotność stopy amortyzacji liniowej (np. 2 razy stopa liniowa).

Przykład:

Wykorzystajmy maszynę produkcyjną z poprzedniego przykładu (koszt 50 000 PLN, okres użytkowania 10 lat). Stopa amortyzacji liniowej wynosi 10% (1/10 lat). Zastosujmy podwójną stopę degresywną, czyli 20%.

Rok 1: 20% * 50 000 PLN = 10 000 PLN

Wartość księgowa netto po roku 1: 50 000 PLN - 10 000 PLN = 40 000 PLN

Rok 2: 20% * 40 000 PLN = 8 000 PLN

Wartość księgowa netto po roku 2: 40 000 PLN - 8 000 PLN = 32 000 PLN

I tak dalej. W kolejnych latach odpis amortyzacyjny będzie coraz niższy.

3. Metoda Sumy Cyfr Rocznych

Metoda sumy cyfr rocznych to kolejna metoda przyspieszonej amortyzacji, która pozwala na większe odpisy w początkowych latach użytkowania. Jest nieco bardziej złożona niż metoda degresywna, ale również popularna.

Formuła:

(Pozostały okres użytkowania / Suma cyfr rocznych) * (Koszt nabycia - Wartość rezydualna)

Suma cyfr rocznych to suma cyfr od 1 do okresu użytkowania. Dla 10 lat użytkowania: 1+2+3+4+5+6+7+8+9+10 = 55.

Przykład:

Ponownie maszyna produkcyjna (koszt 50 000 PLN, wartość rezydualna 5 000 PLN, okres użytkowania 10 lat, suma cyfr rocznych 55).

Rok 1: (10 / 55) * (50 000 PLN - 5 000 PLN) = 8 181,82 PLN

Rok 2: (9 / 55) * (50 000 PLN - 5 000 PLN) = 7 363,64 PLN

Rok 3: (8 / 55) * (50 000 PLN - 5 000 PLN) = 6 545,45 PLN

Odpisy amortyzacyjne maleją z każdym rokiem, ale bardziej stopniowo niż w metodzie degresywnej.

4. Metoda Jednostek Produkcji

Metoda jednostek produkcji (lub metoda produkcyjna) jest unikalna, ponieważ amortyzacja jest obliczana na podstawie rzeczywistego wykorzystania środka trwałego, a nie upływu czasu. Amortyzacja jest proporcjonalna do liczby wyprodukowanych jednostek, przepracowanych godzin, przejechanych kilometrów itp.

Formuła:

((Koszt nabycia - Wartość rezydualna) / Przewidywana całkowita liczba jednostek produkcji) * Liczba jednostek wyprodukowanych w danym roku

Przykład:

Firma zakupiła samochód dostawczy za 80 000 PLN. Przewidywany przebieg całkowity to 200 000 km, wartość rezydualna 10 000 PLN.

Stawka amortyzacji na 1 km: (80 000 PLN - 10 000 PLN) / 200 000 km = 0,35 PLN/km

W roku 1 samochód przejechał 30 000 km. Odpis amortyzacyjny za rok 1: 30 000 km * 0,35 PLN/km = 10 500 PLN.

W roku 2 samochód przejechał 25 000 km. Odpis amortyzacyjny za rok 2: 25 000 km * 0,35 PLN/km = 8 750 PLN.

Amortyzacja jest wyższa w latach intensywniejszego użytkowania.

5. Zmodyfikowany Przyspieszony System Odzyskiwania Kosztów (MACRS)

Zmodyfikowany Przyspieszony System Odzyskiwania Kosztów (MACRS) jest systemem amortyzacji stosowanym w Stanach Zjednoczonych dla celów podatkowych. MACRS przypisuje środki trwałe do określonych klas aktywów, a każda klasa ma przypisany okres użytkowania i metodę amortyzacji. Metody degresywne i suma cyfr rocznych są przykładami metod przyspieszonych stosowanych w MACRS.

System MACRS jest dość skomplikowany i opiera się na tabelach klasyfikacji aktywów i współczynnikach amortyzacji. Dla celów podatkowych w USA, zaleca się korzystanie z odpowiedniego oprogramowania podatkowego lub konsultację z księgowym.

Przykładowe klasy aktywów MACRS:

| Klasa Aktywów | Okres Użytkowania (Lata) | Przykłady Aktywów |

|---|---|---|

| 3-letnie aktywa | 3 | Ciągniki, kwalifikowane aktywa wynajmu z opcją kupna |

| 5-letnie aktywa | 5 | Pojazdy, komputery, sprzęt biurowy, sprzęt badawczy, urządzenia gospodarstwa domowego w nieruchomościach na wynajem |

| 7-letnie aktywa | 7 | Meble i wyposażenie biurowe, sprzęt rolniczy, wszelkie aktywa, które nie pasują do innych klas |

| 10-letnie aktywa | 10 | Łodzie, budowle rolnicze jednofunkcyjne |

| 15-letnie aktywa | 15 | Ulepszenia gruntów (architektura krajobrazu, drogi i mosty) |

| 20-letnie aktywa | 20 | Wielofunkcyjne budowle rolnicze |

| Nieruchomości mieszkalne na wynajem | 27.5 | Wszelkie nieruchomości na wynajem, gdzie 80% dochodu z wynajmu pochodzi z mieszkań |

| Nieruchomości niemieszkalne na wynajem | 39 | Budynki biurowe, sklepy lub magazyny, które nie są nieruchomościami mieszkalnymi lub pasują do innych klas |

Porównanie Metod Amortyzacji

Poniższa tabela ilustruje porównanie odpisów amortyzacyjnych dla różnych metod na przykładzie środka trwałego o wartości 10 000 PLN, wartości rezydualnej 500 PLN i okresie użytkowania 10 lat. Metoda jednostek produkcji jest symulowana z losowymi wartościami wykorzystania w każdym roku.

| Rok | Amortyzacja Liniowa | Metoda Degresywna | Suma Cyfr Rocznych | Jednostki Produkcji |

|---|---|---|---|---|

| 1 | 950 PLN | 2 000 PLN | 1 727 PLN | 1 140 PLN |

| 2 | 950 PLN | 1 600 PLN | 1 555 PLN | 950 PLN |

| 3 | 950 PLN | 1 280 PLN | 1 382 PLN | 1 045 PLN |

| 4 | 950 PLN | 1 024 PLN | 1 209 PLN | 1 140 PLN |

| 5 | 950 PLN | 819 PLN | 1 036 PLN | 1 045 PLN |

| 6 | 950 PLN | 655 PLN | 864 PLN | 950 PLN |

| 7 | 950 PLN | 524 PLN | 691 PLN | 665 PLN |

| 8 | 950 PLN | 419 PLN | 518 PLN | 1 045 PLN |

| 9 | 950 PLN | 336 PLN | 345 PLN | 950 PLN |

| 10 | 950 PLN | 842 PLN | 173 PLN | 570 PLN |

Przykład Zapisu Księgowego Amortyzacji

Aby zaksięgować roczny odpis amortyzacyjny, na przykład metodą liniową, dokonuje się następującego zapisu księgowego:

| Konto | Debet (Dt) | Kredit (Ct) |

|---|---|---|

| Koszty amortyzacji | 950 PLN | |

| Amortyzacja skumulowana | 950 PLN |

Koszty Amortyzacji vs. Amortyzacja Skumulowana

- Koszty amortyzacji to roczny odpis amortyzacyjny, który jest wykazywany w rachunku zysków i strat jako koszt operacyjny.

- Amortyzacja skumulowana to suma wszystkich odpisów amortyzacyjnych dokonanych od początku użytkowania danego środka trwałego. Jest to konto korygujące, które zmniejsza wartość brutto środka trwałego w bilansie, prezentując wartość księgową netto.

Czy Amortyzacja Jest Kosztem Stałym?

W większości metod amortyzacji, takich jak liniowa, degresywna czy suma cyfr rocznych, amortyzacja jest traktowana jako koszt stały, ponieważ roczny odpis jest ustalony z góry i nie zależy bezpośrednio od poziomu aktywności przedsiębiorstwa.

Wyjątkiem jest metoda jednostek produkcji, gdzie odpis amortyzacyjny jest wprost proporcjonalny do stopnia wykorzystania środka trwałego. W tym przypadku amortyzacja ma charakter kosztu zmiennego.

Amortyzacja Nieruchomości Wynajmowanych

Amortyzacja nieruchomości wynajmowanych rządzi się pewnymi specyficznymi zasadami:

- Amortyzacji podlega budynek, a nie grunt: Można amortyzować wartość budynku, ale wartość gruntu, na którym stoi budynek, nie podlega amortyzacji.

- Podział wartości zakupu: Często konieczne jest rozdzielenie wartości zakupu nieruchomości na wartość gruntu i wartość budynku. Jeśli informacje o podziale nie są dostępne, można posłużyć się wartością podatkową nieruchomości, aby oszacować proporcje.

- Koszty dodatkowe: Przy zakupie nieruchomości pojawiają się różne opłaty. Niektóre z nich można zaliczyć do kosztów w roku zakupu (np. odsetki od kredytu hipotecznego, podatek od nieruchomości), a inne należy włączyć do wartości nieruchomości i amortyzować (np. opłaty prawne, geodezyjne, podatek od czynności cywilnoprawnych, ubezpieczenie tytułu prawnego).

- Ulepszenia przed wynajmem: Nakłady na ulepszenie nieruchomości przed oddaniem jej do wynajmu (np. wymiana pieca, okien, podłóg) zwiększają wartość nieruchomości i podlegają amortyzacji. Koszty bieżącego utrzymania i napraw są kosztami okresu i są potrącalne w okresie wynajmu.

Jak Zgłosić Amortyzację

Sposób zgłaszania amortyzacji zależy od lokalnych przepisów podatkowych i księgowych. Zazwyczaj amortyzację ujmuje się w sprawozdaniach finansowych przedsiębiorstwa i deklaracjach podatkowych. W wielu krajach istnieją formularze i procedury dotyczące amortyzacji, które należy przestrzegać.

Podsumowanie

Wybór odpowiedniej metody amortyzacji ma istotny wpływ na wyniki finansowe przedsiębiorstwa i na obraz jego sytuacji ekonomicznej. Zrozumienie różnych metod amortyzacji i ich implikacji jest kluczowe dla każdego przedsiębiorcy i księgowego. Warto dokładnie przeanalizować charakterystykę środków trwałych i specyfikę działalności, aby wybrać metodę amortyzacji najlepiej odzwierciedlającą rzeczywiste zużycie aktywów i zapewniającą prawidłowe rozliczenia księgowe i podatkowe.

Najczęściej Zadawane Pytania (FAQ)

- Jaka metoda amortyzacji jest najlepsza? Nie ma jednej "najlepszej" metody. Wybór zależy od charakteru środka trwałego i specyfiki działalności. Metoda liniowa jest najprostsza i często stosowana. Metody przyspieszone (degresywna, suma cyfr rocznych) mogą być odpowiednie dla aktywów szybko tracących na wartości. Metoda jednostek produkcji jest najlepsza, gdy zużycie aktywa jest bezpośrednio związane z jego wykorzystaniem.

- Czy można zmienić metodę amortyzacji w trakcie użytkowania środka trwałego? Zmiana metody amortyzacji jest zazwyczaj możliwa, ale wymaga uzasadnienia i odpowiednich zapisów księgowych. W niektórych jurysdykcjach może być wymagana zgoda organów podatkowych.

- Co to jest wartość rezydualna? Wartość rezydualna to szacunkowa wartość, jaką środek trwały będzie miał na koniec okresu użytkowania. Jest to kwota, za jaką przedsiębiorstwo mogłoby sprzedać dany składnik majątku po zakończeniu jego eksploatacji. Wartość rezydualna jest odejmowana od kosztu nabycia przy obliczaniu podstawy amortyzacji.

- Czy grunt podlega amortyzacji? Nie, grunt nie podlega amortyzacji, ponieważ zakłada się, że grunt nie traci na wartości z upływem czasu. Amortyzacji podlegają budynki i inne ulepszenia gruntu.

- Gdzie znajdę więcej informacji o amortyzacji? Warto sięgnąć do podręczników rachunkowości, przepisów podatkowych obowiązujących w danym kraju oraz skonsultować się z księgowym lub doradcą podatkowym.

Jeśli chcesz poznać inne artykuły podobne do 5 Metod Amortyzacji: Przegląd i Przykłady, możesz odwiedzić kategorię Rachunkowość.