02/04/2022

Amortyzacja jest kluczowym pojęciem w księgowości, pozwalającym przedsiębiorstwom rozłożyć koszt środków trwałych na okres ich użytkowania. Zrozumienie zasad amortyzacji jest niezbędne do prawidłowego prowadzenia ksiąg rachunkowych i rozliczeń podatkowych. W tym artykule skupimy się na stawce amortyzacyjnej 40%, wyjaśniając, kiedy można ją zastosować, szczególnie w kontekście używanych samochodów, oraz przedstawimy różne metody obliczania amortyzacji.

- Kiedy Stawka Amortyzacyjna 40%? Amortyzacja Używanego Samochodu

- Metody Amortyzacji Środków Trwałych

- Jak Obliczyć Amortyzację Liniową Krok po Kroku?

- Amortyzacja Skumulowana i Wartość Księgowa

- Amortyzacja a Zasada Współmierności Przychodów i Kosztów

- Podsumowanie

- FAQ - Najczęściej Zadawane Pytania o Amortyzację

- Czy zawsze mogę zastosować stawkę amortyzacyjną 40% dla używanego samochodu?

- Jaka jest standardowa stawka amortyzacji dla samochodów osobowych?

- Czy amortyzacja degresywna zawsze jest korzystniejsza niż liniowa?

- Co to jest wartość rezydualna i czy jest zawsze brana pod uwagę przy obliczaniu amortyzacji?

- Gdzie mogę znaleźć więcej informacji o stawkach amortyzacyjnych i przepisach podatkowych dotyczących amortyzacji?

Kiedy Stawka Amortyzacyjna 40%? Amortyzacja Używanego Samochodu

Standardowa stawka amortyzacji liniowej dla samochodów wynosi 20%. Istnieją jednak sytuacje, w których przedsiębiorca może zastosować indywidualną stawkę amortyzacyjną, wynoszącą maksymalnie 40%. Ta wyższa stawka jest szczególnie istotna w przypadku zakupu używanych samochodów.

Zgodnie z ustawą o podatku dochodowym od osób fizycznych (pdof), indywidualną stawkę amortyzacyjną można zastosować, gdy samochód zostanie uznany za używany. Kluczowym warunkiem jest udowodnienie, że przed nabyciem samochód był wykorzystywany przez inny podmiot (nie przez nabywcę) przez co najmniej 6 miesięcy. Potwierdza to artykuł w Gazecie Podatkowej nr 54 (2033) z dnia 6.07.2023, omawiający amortyzację używanego samochodu w kontekście zapytania z forum internetowego.

Pamiętajmy, że stawka 40% jest maksymalną stawką indywidualną dla używanych samochodów osobowych. Minimalny okres amortyzacji w takim przypadku wynosi 30 miesięcy (2,5 roku).

Samochód Używany a Amortyzacja Indywidualna - Kluczowe Kryteria

- Używany samochód: Musi być wcześniej wykorzystywany przez inny podmiot.

- Okres użytkowania przez poprzedniego właściciela: Minimum 6 miesięcy przed nabyciem przez przedsiębiorcę.

- Dowód użytkowania: Przedsiębiorca musi być w stanie udowodnić, że samochód spełnia kryteria samochodu używanego. Może to być np. faktura zakupu od poprzedniego właściciela, umowa kupna-sprzedaży z datą, historia pojazdu.

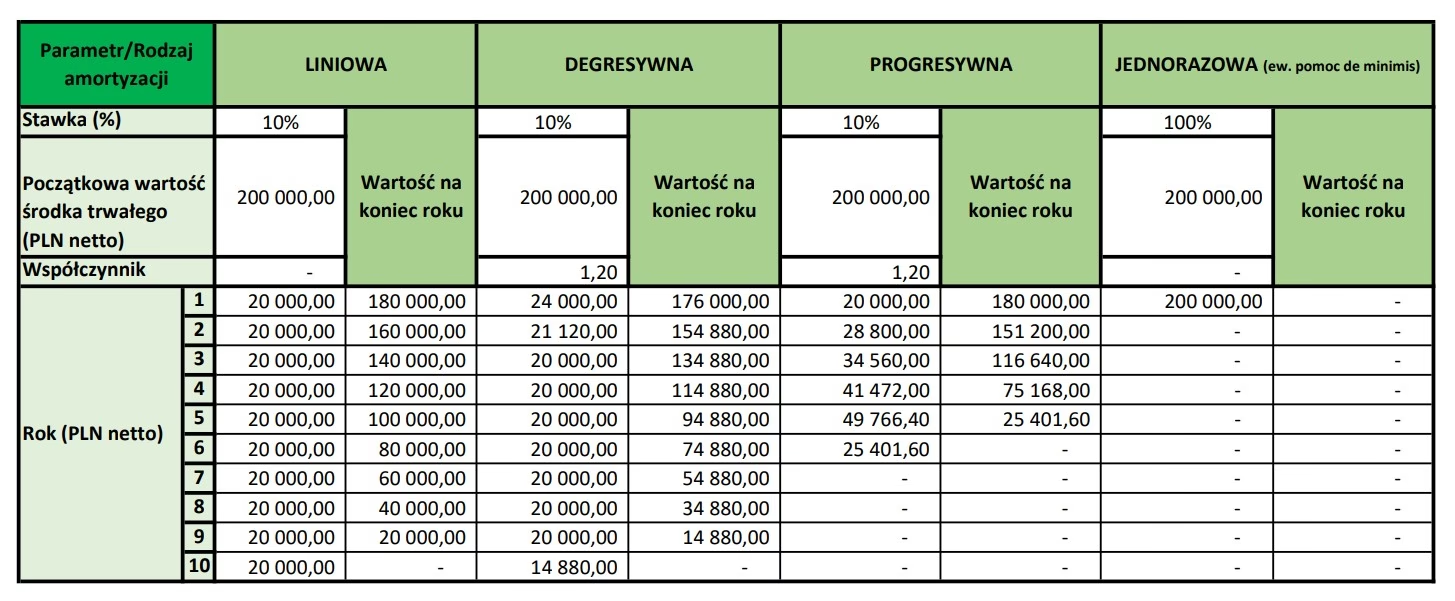

Metody Amortyzacji Środków Trwałych

Oprócz indywidualnej stawki amortyzacyjnej, warto znać podstawowe metody amortyzacji środków trwałych, w tym samochodów. Wybór metody amortyzacji może wpływać na wysokość odpisów amortyzacyjnych w poszczególnych okresach.

Amortyzacja Liniowa

Amortyzacja liniowa jest najprostszą i najczęściej stosowaną metodą. Polega na równomiernym rozłożeniu wartości początkowej środka trwałego na cały okres jego użytkowania. Roczna stawka amortyzacji liniowej dla samochodów osobowych, jak wspomniano, wynosi zazwyczaj 20%.

Wzór na roczną amortyzację liniową:

Roczna amortyzacja = (Wartość początkowa - Wartość rezydualna) / Okres użytkowania

Wartość początkowa to koszt nabycia środka trwałego, obejmujący cenę zakupu, koszty transportu, montażu, ubezpieczenia w drodze itp. Wartość rezydualna (inaczej wartość końcowa lub wartość odzysku) to szacunkowa wartość, jaką środek trwały będzie miał po zakończeniu okresu użytkowania. W praktyce wartość rezydualna często jest przyjmowana jako zero, szczególnie w przypadku długo użytkowanych aktywów.

Okres użytkowania to przewidywany czas, przez jaki środek trwały będzie wykorzystywany w działalności gospodarczej. Dla samochodów osobowych okres amortyzacji liniowej wynosi zazwyczaj 5 lat (stawka 20%).

Amortyzacja Degresywna

Amortyzacja degresywna jest metodą przyspieszoną, co oznacza, że większe odpisy amortyzacyjne dokonywane są w początkowych latach użytkowania środka trwałego, a mniejsze w latach późniejszych. Metoda ta zakłada, że środek trwały traci na wartości najszybciej w pierwszych latach eksploatacji.

Istnieją różne warianty amortyzacji degresywnej, w tym metoda degresywna przyspieszona i metoda degresywna naturalna. W polskim prawie podatkowym popularna jest metoda degresywna przyspieszona, która pozwala na stosowanie wyższych stawek amortyzacji w pierwszych latach.

Amortyzacja Jednorazowa

Amortyzacja jednorazowa umożliwia przedsiębiorcom zaliczenie całej wartości początkowej środka trwałego do kosztów uzyskania przychodów w jednym roku podatkowym. Jest to uproszczona forma amortyzacji, dostępna dla niektórych grup przedsiębiorców i dla środków trwałych o niskiej wartości początkowej. Obecnie limit amortyzacji jednorazowej dla małych podatników i podatników rozpoczynających działalność gospodarczą wynosi 50 000 euro rocznie. Ponadto, dla środków trwałych o wartości początkowej nieprzekraczającej 10 000 zł, istnieje możliwość dokonania jednorazowego odpisu amortyzacyjnego lub ujęcia wydatku bezpośrednio w kosztach.

Jak Obliczyć Amortyzację Liniową Krok po Kroku?

Załóżmy, że przedsiębiorca zakupił maszynę produkcyjną o wartości początkowej 120 000 zł. Szacowany okres użytkowania maszyny wynosi 10 lat, a wartość rezydualna została ustalona na 20 000 zł. Obliczmy roczną i miesięczną amortyzację liniową.

- Oblicz podstawę amortyzacji: Wartość początkowa - Wartość rezydualna = 120 000 zł - 20 000 zł = 100 000 zł

- Oblicz roczną amortyzację: Podstawa amortyzacji / Okres użytkowania = 100 000 zł / 10 lat = 10 000 zł

- Oblicz miesięczną amortyzację: Roczna amortyzacja / 12 miesięcy = 10 000 zł / 12 miesięcy = 833,33 zł (w zaokrągleniu)

Zatem, roczny odpis amortyzacyjny dla tej maszyny wyniesie 10 000 zł, a miesięczny 833,33 zł.

Amortyzacja Skumulowana i Wartość Księgowa

Amortyzacja skumulowana to suma odpisów amortyzacyjnych dokonanych od początku użytkowania środka trwałego do danego momentu. Jest to konto korygujące konto środków trwałych, prezentowane w bilansie. Amortyzacja skumulowana odzwierciedla łączne zużycie środka trwałego.

Wartość księgowa (inaczej wartość netto) środka trwałego to różnica między jego wartością początkową a amortyzacją skumulowaną. Wartość księgowa przedstawia aktualną wartość środka trwałego w księgach rachunkowych.

Wartość księgowa = Wartość początkowa - Amortyzacja skumulowana

Amortyzacja skumulowana rośnie z każdym okresem amortyzacji, natomiast wartość księgowa maleje, odzwierciedlając stopniowe zużywanie się środka trwałego.

Amortyzacja a Zasada Współmierności Przychodów i Kosztów

Amortyzacja jest ściśle związana z zasadą współmierności przychodów i kosztów, fundamentalną zasadą rachunkowości. Zasada ta nakazuje ujmować koszty w tym samym okresie, w którym osiągane są odpowiadające im przychody. Środki trwałe, takie jak samochody czy maszyny, służą przedsiębiorstwu przez wiele okresów sprawozdawczych i przyczyniają się do generowania przychodów w tych okresach. Dlatego koszt zakupu środka trwałego nie jest jednorazowo zaliczany do kosztów, lecz jest rozkładany w czasie poprzez amortyzację, co zapewnia prawidłowe odzwierciedlenie kosztów i przychodów w poszczególnych okresach.

Podsumowanie

Zrozumienie zasad amortyzacji, w tym możliwości zastosowania stawki 40% dla używanych samochodów, jest kluczowe dla prawidłowego prowadzenia księgowości i optymalizacji podatkowej. Wybór odpowiedniej metody amortyzacji, liniowej, degresywnej czy jednorazowej, powinien być dostosowany do specyfiki działalności i rodzaju środków trwałych. Pamiętajmy, że prawidłowo przeprowadzona amortyzacja zapewnia rzetelny obraz sytuacji finansowej przedsiębiorstwa i pozwala na zgodne z przepisami rozliczenia podatkowe.

FAQ - Najczęściej Zadawane Pytania o Amortyzację

Czy zawsze mogę zastosować stawkę amortyzacyjną 40% dla używanego samochodu?

Nie, stawkę 40% można zastosować tylko wtedy, gdy samochód spełnia definicję używanego, czyli był wykorzystywany przez inny podmiot przez co najmniej 6 miesięcy przed nabyciem. Dodatkowo, musisz być w stanie to udowodnić.

Jaka jest standardowa stawka amortyzacji dla samochodów osobowych?

Standardowa liniowa stawka amortyzacji dla samochodów osobowych wynosi 20% rocznie.

Czy amortyzacja degresywna zawsze jest korzystniejsza niż liniowa?

Nie zawsze. Amortyzacja degresywna przyspiesza odpisy amortyzacyjne w początkowych latach, co może być korzystne podatkowo w pierwszych latach użytkowania środka trwałego. Jednak w dłuższej perspektywie całkowita suma odpisów amortyzacyjnych będzie taka sama, niezależnie od metody.

Co to jest wartość rezydualna i czy jest zawsze brana pod uwagę przy obliczaniu amortyzacji?

Wartość rezydualna to szacunkowa wartość środka trwałego po zakończeniu okresu użytkowania. Teoretycznie powinna być brana pod uwagę przy obliczaniu amortyzacji, ale w praktyce często jest pomijana i przyjmowana jako zero, szczególnie dla długo użytkowanych aktywów.

Gdzie mogę znaleźć więcej informacji o stawkach amortyzacyjnych i przepisach podatkowych dotyczących amortyzacji?

Szczegółowe informacje znajdziesz w ustawie o podatku dochodowym od osób fizycznych (pdof) oraz w ustawie o rachunkowości. Warto również śledzić publikacje specjalistyczne, takie jak Gazeta Podatkowa, oraz konsultować się z doradcą podatkowym lub księgowym.

Jeśli chcesz poznać inne artykuły podobne do Amortyzacja 40%: Wszystko, Co Musisz Wiedzieć, możesz odwiedzić kategorię Rachunkowość.