27/04/2024

Prowadzenie działalności gospodarczej wiąże się z koniecznością inwestowania w środki trwałe. Zakup maszyn, urządzeń czy pojazdów to często spory wydatek, który wpływa na wyniki finansowe firmy. Jednym ze sposobów na uwzględnienie tych kosztów w rachunkowości jest amortyzacja. Wśród dostępnych metod amortyzacji, szczególną popularnością cieszy się amortyzacja jednorazowa. Na czym polega i kiedy można z niej skorzystać w 2025 roku? Odpowiedzi na te pytania znajdziesz w naszym artykule.

- Czym jest amortyzacja jednorazowa środków trwałych?

- Rodzaje amortyzacji jednorazowej w 2025 roku

- Kto może skorzystać z amortyzacji jednorazowej?

- Limity amortyzacji jednorazowej w 2025 roku

- Jakie środki trwałe można amortyzować jednorazowo?

- Jak zaksięgować amortyzację jednorazową środka trwałego?

- Amortyzacja jednorazowa w bilansie

- Podsumowanie i najczęściej zadawane pytania (FAQ)

Czym jest amortyzacja jednorazowa środków trwałych?

Amortyzacja jednorazowa to metoda amortyzacji, która pozwala na zaliczenie całej wartości początkowej środka trwałego do kosztów uzyskania przychodów w miesiącu oddania go do użytkowania. Jest to rozwiązanie szczególnie atrakcyjne dla przedsiębiorców, ponieważ umożliwia szybkie obniżenie podstawy opodatkowania i zmniejszenie zobowiązań podatkowych. W przeciwieństwie do tradycyjnych metod amortyzacji, które rozkładają odpisy amortyzacyjne w czasie, amortyzacja jednorazowa oferuje natychmiastowe korzyści podatkowe.

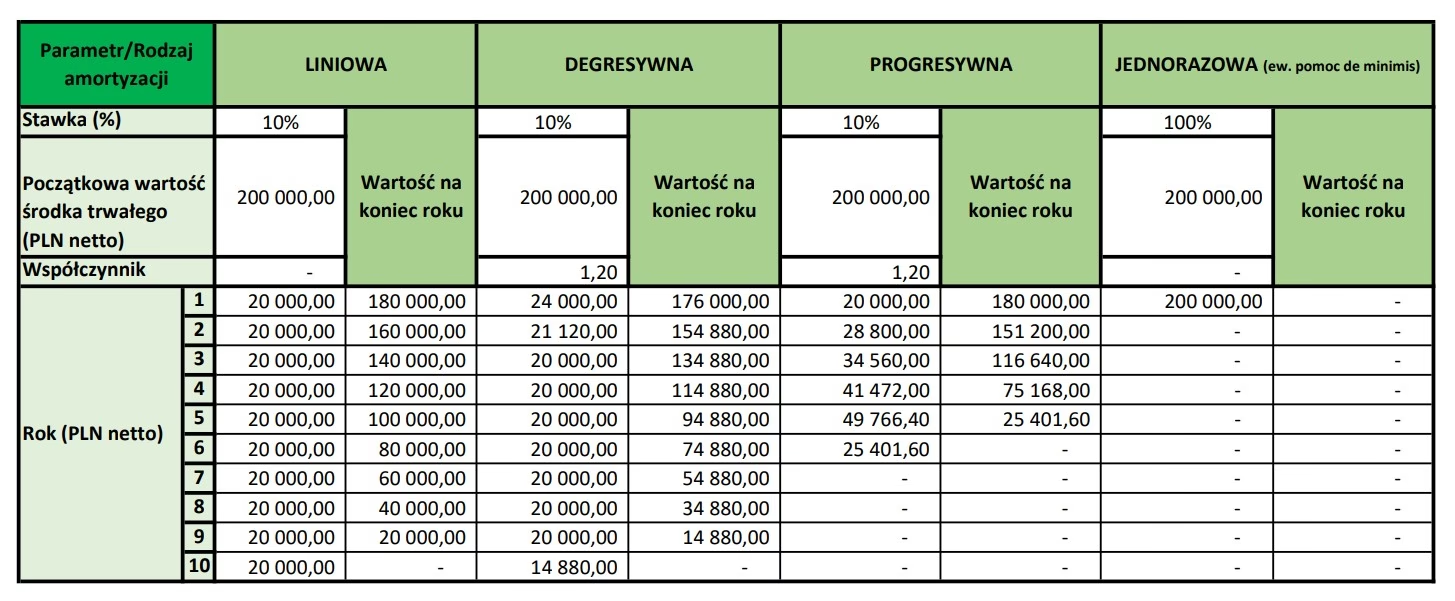

Rodzaje amortyzacji jednorazowej w 2025 roku

W 2025 roku przedsiębiorcy mają do dyspozycji kilka możliwości skorzystania z amortyzacji jednorazowej, które różnią się warunkami i limitami:

- Amortyzacja jednorazowa dla nowych fabrycznie środków trwałych (limit 100 000 zł) – dostępna dla wszystkich przedsiębiorców na zakup nowych środków trwałych zaliczonych do grup 3-6 i 8 KŚT.

- Amortyzacja jednorazowa niskocennych środków trwałych (do 10 000 zł) – dotyczy środków trwałych o niskiej wartości początkowej, niezależnie od rodzaju działalności i statusu przedsiębiorcy.

- Amortyzacja jednorazowa w ramach pomocy de minimis (limit 50 000 euro) – skierowana do małych podatników i przedsiębiorców rozpoczynających działalność gospodarczą, na środki trwałe z grup 3-8 KŚT (z wyłączeniem samochodów osobowych).

Kto może skorzystać z amortyzacji jednorazowej?

Możliwość skorzystania z amortyzacji jednorazowej zależy od rodzaju amortyzacji i statusu przedsiębiorcy. Poniżej przedstawiamy szczegółowe informacje:

Amortyzacja jednorazowa dla nowych fabrycznie środków trwałych

Z tej formy amortyzacji może skorzystać każdy przedsiębiorca, niezależnie od wielkości firmy i rodzaju prowadzonej działalności. Warunkiem jest zakup fabrycznie nowego środka trwałego, który nigdy wcześniej nie był używany. Środki trwałe muszą należeć do grup 3-6 i 8 Klasyfikacji Środków Trwałych (KŚT), co wyklucza m.in. budynki i środki transportu (grupa 7).

Amortyzacja jednorazowa niskocennych środków trwałych

Ta opcja jest dostępna dla wszystkich przedsiębiorców, niezależnie od ich statusu i wielkości firmy. Dotyczy niskocennych środków trwałych, których wartość początkowa nie przekracza 10 000 zł. Mogą to być różnego rodzaju środki trwałe, bez ograniczeń co do grupy KŚT.

Amortyzacja jednorazowa w ramach pomocy de minimis

Z amortyzacji jednorazowej w ramach pomocy de minimis mogą skorzystać:

- Mali podatnicy – przedsiębiorcy, których przychody ze sprzedaży brutto w poprzednim roku podatkowym nie przekroczyły równowartości 2 000 000 euro (w 2025 roku limit wynosi 8 569 200 zł).

- Przedsiębiorcy rozpoczynający działalność gospodarczą – w roku rozpoczęcia działalności.

Warto zaznaczyć, że z pomocy de minimis nie mogą skorzystać przedsiębiorcy, którzy w ciągu dwóch poprzednich lat prowadzili działalność gospodarczą samodzielnie lub jako wspólnicy spółki osobowej, a także ich małżonkowie, jeśli istniała wspólność majątkowa.

Limity amortyzacji jednorazowej w 2025 roku

Wysokość limitów amortyzacji jednorazowej w 2025 roku przedstawia się następująco:

- Amortyzacja jednorazowa dla nowych fabrycznie środków trwałych – limit wynosi 100 000 zł rocznie.

- Amortyzacja jednorazowa niskocennych środków trwałych – brak limitu kwotowego, dotyczy środków trwałych o wartości początkowej do 10 000 zł.

- Amortyzacja jednorazowa w ramach pomocy de minimis – limit wynosi równowartość 50 000 euro (w 2025 roku około 214 000 zł) rocznie.

Warto pamiętać, że limity dotyczą łącznej wartości odpisów amortyzacyjnych w danym roku podatkowym.

Jakie środki trwałe można amortyzować jednorazowo?

Rodzaje środków trwałych, które można amortyzować jednorazowo, różnią się w zależności od rodzaju amortyzacji:

- Amortyzacja jednorazowa dla nowych fabrycznie środków trwałych – środki trwałe zaliczone do grup 3-6 i 8 KŚT (m.in. maszyny i urządzenia, urządzenia techniczne, narzędzia, wyposażenie). Wyłączone są m.in. budynki i środki transportu (grupa 7).

- Amortyzacja jednorazowa niskocennych środków trwałych – wszystkie środki trwałe o wartości początkowej do 10 000 zł, bez ograniczeń co do grupy KŚT.

- Amortyzacja jednorazowa w ramach pomocy de minimis – środki trwałe zaliczone do grup 3-8 KŚT, z wyłączeniem samochodów osobowych (m.in. kotły i maszyny energetyczne, maszyny ogólnego i specjalistycznego zastosowania, urządzenia techniczne, środki transportu (z wyłączeniem samochodów osobowych), narzędzia, wyposażenie).

Samochody osobowe mogą być amortyzowane jednorazowo tylko w przypadku amortyzacji niskocennych środków trwałych, jeśli ich wartość nie przekracza 10 000 zł.

Jak zaksięgować amortyzację jednorazową środka trwałego?

Księgowanie amortyzacji jednorazowej jest stosunkowo proste. Odpis amortyzacyjny dokonywany jest jednorazowo w miesiącu oddania środka trwałego do użytkowania lub w miesiącu następnym. W systemach księgowych, takich jak wFirma.pl, proces ten jest zautomatyzowany.

Przykład księgowania amortyzacji jednorazowej

Załóżmy, że przedsiębiorca zakupił komputer o wartości 8 000 zł i oddał go do użytkowania w styczniu 2025 roku. Komputer jest środkiem trwałym o niskiej wartości, więc można zastosować amortyzację jednorazową.

Zapis księgowy:

- Wn Konto Koszty amortyzacji

- Ma Konto Umorzenie środków trwałych

Kwota odpisu amortyzacyjnego wynosi 8 000 zł i zostanie zaksięgowana jednorazowo w styczniu (lub lutym) 2025 roku.

Księgowanie amortyzacji jednorazowej w systemie wFirma.pl

W systemie wFirma.pl, aby zaksięgować zakup środka trwałego i amortyzację jednorazową, należy przejść do zakładki WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT lub FAKTURA (BEZ VAT) » MAJĄTEK TRWAŁY » ZAKUP ŚRODKÓW TRWAŁYCH. W oknie dodawania faktury, w polu "Metoda amortyzacji" należy wybrać "jednorazowa". System automatycznie zaksięguje odpis amortyzacyjny w miesiącu przyjęcia środka trwałego do użytkowania.

Amortyzacja jednorazowa w bilansie

Amortyzacja, w tym również amortyzacja jednorazowa, wpływa na bilans przedsiębiorstwa. Odpisy amortyzacyjne zmniejszają wartość środków trwałych w aktywach bilansu (po stronie Ma konta Umorzenie środków trwałych) oraz zwiększają koszty w rachunku zysków i strat (po stronie Wn konta Koszty amortyzacji). W przypadku amortyzacji jednorazowej, wpływ na bilans jest widoczny już w miesiącu dokonania odpisu, co szybciej obniża wartość aktywów i zysku przedsiębiorstwa.

Podsumowanie i najczęściej zadawane pytania (FAQ)

Amortyzacja jednorazowa to atrakcyjna metoda amortyzacji, która pozwala na szybkie zaliczenie kosztów zakupu środków trwałych do kosztów uzyskania przychodów. W 2025 roku przedsiębiorcy mają do wyboru kilka opcji amortyzacji jednorazowej, dostosowanych do różnych rodzajów środków trwałych i statusu firmy. Wybór odpowiedniej formy amortyzacji jednorazowej może przynieść znaczące korzyści podatkowe.

Najczęściej zadawane pytania dotyczące amortyzacji jednorazowej:

- Czy każdy przedsiębiorca może skorzystać z amortyzacji jednorazowej?

Nie, nie każda forma amortyzacji jednorazowej jest dostępna dla wszystkich. Amortyzacja dla nowych fabrycznie środków trwałych jest powszechna, natomiast pomoc de minimis ma ograniczenia dla małych podatników i firm rozpoczynających działalność. Amortyzacja niskocennych środków trwałych jest dostępna dla wszystkich. - Jaki jest limit amortyzacji jednorazowej w ramach pomocy de minimis w 2025 roku?

Limit wynosi równowartość 50 000 euro, co w 2025 roku wynosi około 214 000 zł. - Czy samochód osobowy można amortyzować jednorazowo?

Tak, ale tylko w przypadku amortyzacji niskocennych środków trwałych (wartość do 10 000 zł) lub w ramach pomocy de minimis, ale z wyłączeniem samochodów osobowych. Czyli generalnie, samochód osobowy w ramach de minimis nie podlega amortyzacji jednorazowej. - W którym miesiącu należy zaksięgować amortyzację jednorazową?

Odpis amortyzacyjny dokonywany jest w miesiącu oddania środka trwałego do użytkowania lub w miesiącu następnym. - Czy można zmienić metodę amortyzacji na jednorazową w trakcie roku?

Zasadniczo, metody amortyzacji nie można zmieniać w trakcie roku. Wyjątkiem może być przejście na amortyzację jednorazową niskocennych środków trwałych, jeśli spełnione są warunki.

Mamy nadzieję, że ten artykuł rozwiał Twoje wątpliwości dotyczące amortyzacji jednorazowej środków trwałych w 2025 roku. Pamiętaj, że wybór odpowiedniej metody amortyzacji powinien być dostosowany do specyfiki Twojej działalności i planów inwestycyjnych. W razie wątpliwości, skonsultuj się z księgowym lub doradcą podatkowym.

Jeśli chcesz poznać inne artykuły podobne do Amortyzacja jednorazowa środków trwałych w 2025 roku, możesz odwiedzić kategorię Księgowość.