02/10/2023

Rachunek zysków i strat jest podstawowym sprawozdaniem finansowym, które dostarcza kluczowych informacji o wynikach finansowych przedsiębiorstwa w danym okresie. Dla każdego przedsiębiorcy i księgowego zrozumienie struktury tego dokumentu i poszczególnych pozycji kosztów jest fundamentalne. Jednym z ważniejszych elementów kosztów operacyjnych, który często budzi pytania, jest amortyzacja. Gdzie dokładnie znajduje się amortyzacja w rachunku zysków i strat i co obejmuje ta pozycja? Ten artykuł szczegółowo odpowie na te pytania, bazując na zasadach rachunkowości i praktycznych wskazówkach.

- Amortyzacja jako Koszt Działalności Operacyjnej

- Pozycja Amortyzacji w Rachunku Zysków i Strat w Wariancie Porównawczym

- Pozostałe Koszty Działalności Operacyjnej w Rachunku Zysków i Strat (Wariant Porównawczy)

- Uproszczenia dla Jednostek Mikro i Małych

- Znaczenie Amortyzacji w Analizie Finansowej

- Podsumowanie

- Najczęściej Zadawane Pytania (FAQ)

Amortyzacja jako Koszt Działalności Operacyjnej

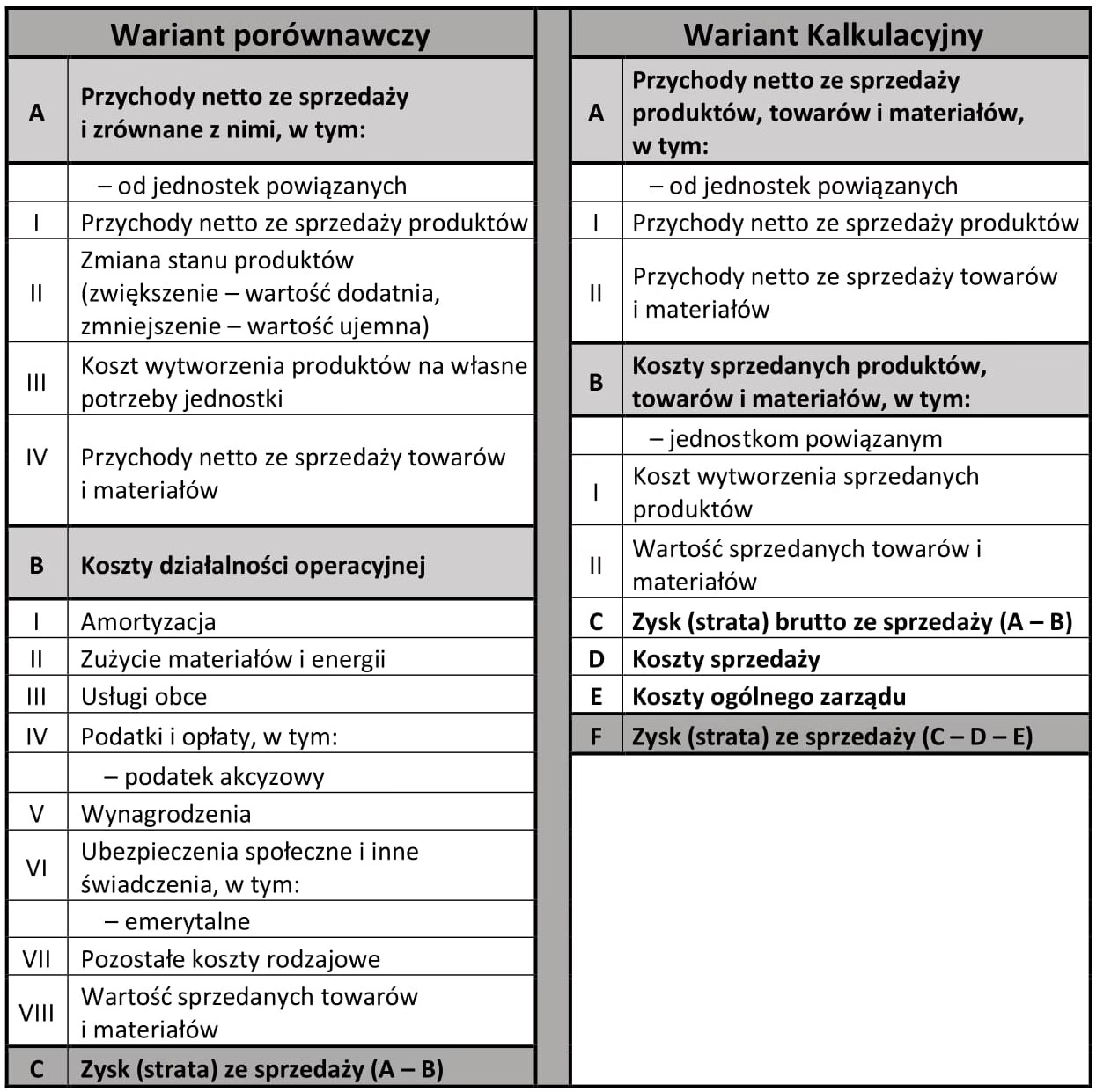

W rachunku zysków i strat, amortyzacja klasyfikowana jest jako koszt działalności operacyjnej. Koszty działalności operacyjnej stanowią istotną część struktury rachunku zysków i strat, ponieważ odzwierciedlają wydatki poniesione w związku z podstawową działalnością przedsiębiorstwa. W wariancie porównawczym rachunku zysków i strat, koszty te są prezentowane w sposób usystematyzowany, co ułatwia analizę i porównywanie danych finansowych.

Pozycja Amortyzacji w Rachunku Zysków i Strat w Wariancie Porównawczym

Zgodnie z ustawą o rachunkowości, w wariancie porównawczym rachunku zysków i strat, amortyzacja jest wyraźnie wyodrębniona w pozycji B.I „Amortyzacja” w części dotyczącej kosztów działalności operacyjnej. Ta pozycja ma kluczowe znaczenie, ponieważ gromadzi odpisy amortyzacyjne środków trwałych oraz wartości niematerialnych i prawnych, które są sukcesywnie zużywane w procesie prowadzenia działalności gospodarczej.

Co Dokładnie Obejmuje Pozycja B.I „Amortyzacja”?

Pozycja „Amortyzacja” w rachunku zysków i strat obejmuje przede wszystkim:

- Odpisy amortyzacyjne środków trwałych: Są to systematyczne odpisy wartości środków trwałych, takich jak budynki, maszyny, urządzenia, pojazdy i inne składniki majątku, które przedsiębiorstwo wykorzystuje przez okres dłuższy niż rok. Amortyzacja środków trwałych jest wyrazem stopniowego zużywania się tych aktywów w miarę upływu czasu i ich eksploatacji. Metody amortyzacji środków trwałych mogą być różne (liniowa, degresywna, naturalna), a wybór metody powinien być dostosowany do charakteru zużycia danego składnika majątku.

- Odpisy amortyzacyjne wartości niematerialnych i prawnych: Wartości niematerialne i prawne to aktywa, które nie mają fizycznej postaci, ale posiadają wartość ekonomiczną i są wykorzystywane przez przedsiębiorstwo. Przykłady to prawa autorskie, patenty, licencje, know-how, oprogramowanie komputerowe, wartość firmy (goodwill). Podobnie jak środki trwałe, wartości niematerialne i prawne podlegają amortyzacji, z wyjątkiem wartości firmy i niektórych praw wieczystych, które mogą być testowane na utratę wartości. Amortyzacja wartości niematerialnych i prawnych rozkłada koszt ich nabycia lub wytworzenia na okres ich ekonomicznej użyteczności.

Pozostałe Koszty Działalności Operacyjnej w Rachunku Zysków i Strat (Wariant Porównawczy)

Oprócz amortyzacji, w rachunku zysków i strat w wariancie porównawczym, koszty działalności operacyjnej obejmują szereg innych pozycji kosztowych, które są prezentowane w kolejnych punktach. Zrozumienie tych kategorii kosztów jest niezbędne do kompleksowej analizy rentowności przedsiębiorstwa.

B.II „Zużycie Materiałów i Energii”

Ta pozycja kosztowa obejmuje szeroki zakres wydatków związanych z konsumpcją materiałów i energii w procesie produkcyjnym i operacyjnym przedsiębiorstwa. W szczególności zalicza się tutaj:

- Wartość materiałów, surowców i paliw zużytych bezpośrednio do wytwarzania produktów lub świadczenia usług.

- Koszty energii (elektrycznej, cieplnej, gazu) zużytej w procesach produkcyjnych i na potrzeby ogólnogospodarcze.

- Wartość materiałów i energii zużytych na potrzeby administracyjne i ogólne funkcjonowanie przedsiębiorstwa.

- Wartość niskocennych składników majątku, które nie są klasyfikowane jako środki trwałe, ale są jednorazowo odpisywane w koszty materiałów.

B.III „Usługi Obce”

Pozycja „Usługi obce” obejmuje koszty usług świadczonych przez zewnętrzne podmioty na rzecz przedsiębiorstwa. Przykłady to:

- Usługi transportowe (przewóz towarów, transport wewnętrzny).

- Usługi budowlano-montażowe (remonty, konserwacje, instalacje).

- Usługi projektowe (projekty architektoniczne, inżynieryjne).

- Usługi bankowe (opłaty za prowadzenie rachunków, prowizje).

- Usługi najmu i dzierżawy (wynajem pomieszczeń, maszyn, urządzeń).

- Leasing operacyjny (raty leasingowe).

- Usługi informatyczne (serwis oprogramowania, usługi hostingowe).

- Usługi prawne i doradcze.

- Usługi telekomunikacyjne (telefony, internet).

- Usługi prowadzenia ksiąg rachunkowych (outsourcing księgowy).

B.IV „Podatki i Opłaty – w tym Podatek Akcyzowy”

Ta kategoria kosztów obejmuje podatki i opłaty, które obciążają koszty operacyjne przedsiębiorstwa. Do najważniejszych należą:

- Podatek od środków transportowych.

- Podatek od nieruchomości.

- Wpłaty na PFRON (Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych).

- Opłaty za wieczyste użytkowanie gruntów.

- Podatek akcyzowy.

- PCC (Podatek od czynności cywilnoprawnych).

- Opłaty notarialne i skarbowe (z wyjątkiem tych związanych z nabyciem aktywów trwałych, które zwiększają ich wartość początkową).

B.V „Wynagrodzenia”

Pozycja „Wynagrodzenia” obejmuje wszystkie koszty związane z zatrudnieniem pracowników. W szczególności:

- Wynagrodzenia pieniężne (brutto) z tytułu umów o pracę, umów zlecenia, umów o dzieło, umów menedżerskich, umów agencyjnych.

- Świadczenia w naturze dla pracowników.

- Wynagrodzenia za czas niezdolności do pracy z powodu choroby.

- Nagrody jubileuszowe i ekwiwalenty za niewykorzystany urlop.

B.VI „Ubezpieczenia Społeczne i Inne Świadczenia – w tym Emerytalne”

Ta pozycja obejmuje koszty obciążające pracodawcę związane z ubezpieczeniami społecznymi pracowników oraz inne świadczenia na ich rzecz, takie jak:

- Składki na ubezpieczenia społeczne (emerytalne, rentowe, chorobowe, wypadkowe) finansowane przez pracodawcę.

- Składki na FP (Fundusz Pracy), FGŚP (Fundusz Gwarantowanych Świadczeń Pracowniczych), FEP (Fundusz Emerytur Pomostowych).

- Wartość odpraw emerytalnych i rentowych.

- Odpisy na ZFŚS (Zakładowy Fundusz Świadczeń Socjalnych).

- Świadczenia urlopowe wypłacane zamiast odpisów na ZFŚS.

- Koszty szkoleń pracowników.

- Wstępne i okresowe badania lekarskie pracowników.

B.VII „Pozostałe Koszty Rodzajowe”

Jest to kategoria kosztów, która obejmuje różnorodne wydatki, które nie zostały zaklasyfikowane do wcześniejszych pozycji kosztów rodzajowych. Przykłady to:

- Koszty reprezentacji i reklamy.

- Koszty krajowych i zagranicznych podróży służbowych.

- Ryczałty wypłacane pracownikom za używanie prywatnych samochodów do celów służbowych.

B.VIII „Wartość Sprzedanych Towarów i Materiałów”

Pozycja ta odzwierciedla wartość sprzedanych towarów i materiałów w cenach zakupu lub nabycia. Jest to koszt bezpośrednio związany z przychodami ze sprzedaży towarów i materiałów.

Uproszczenia dla Jednostek Mikro i Małych

Warto zaznaczyć, że dla jednostek mikro i małych przewidziane są uproszczenia w prezentacji rachunku zysków i strat. Jednostki te mogą wykazywać koszty w sposób bardziej zagregowany, co ma na celu zmniejszenie obciążenia administracyjnego.

Jednostki Mikro

Jednostki mikro w pozycji B.III rachunku zysków i strat ujmują łącznie wartość wynagrodzeń oraz ubezpieczeń społecznych i innych świadczeń. Natomiast w pozycji B.IV łącznie wartość usług obcych, podatków i opłat, pozostałych kosztów rodzajowych oraz wartość sprzedanych towarów i materiałów. Amortyzacja i zużycie materiałów i energii pozostają w pozycjach B.I i B.II, podobnie jak w standardowym wariancie.

Jednostki Małe

Jednostki małe wykazują amortyzację w pozycji B.I, a zużycie materiałów i energii w pozycji B.II. Usługi obce prezentowane są w pozycji B.III, wynagrodzenia w pozycji B.IV, a ubezpieczenia społeczne i inne świadczenia w pozycji B.V. W pozycji B.VI jednostki małe ujmują łącznie wartość podatków i opłat, pozostałych kosztów rodzajowych oraz wartość sprzedanych towarów i materiałów.

Znaczenie Amortyzacji w Analizie Finansowej

Amortyzacja, choć jest kosztem niepieniężnym (nie wiąże się z bezpośrednim wypływem środków pieniężnych w momencie jej naliczania), ma istotne znaczenie w analizie finansowej przedsiębiorstwa. Przede wszystkim:

- Obniża zysk brutto i netto: Amortyzacja pomniejsza wynik finansowy przedsiębiorstwa, co wpływa na wysokość podatku dochodowego.

- Odzwierciedla zużycie majątku: Amortyzacja jest wyrazem realnego procesu zużywania się aktywów trwałych, co pozwala na rzetelne przedstawienie kosztów prowadzenia działalności w czasie.

- Wpływa na wskaźniki rentowności: Wskaźniki rentowności, takie jak rentowność sprzedaży netto czy rentowność aktywów, są obliczane na podstawie zysku netto, który jest pomniejszony o amortyzację.

- Umożliwia planowanie inwestycji: Świadomość poziomu amortyzacji pomaga w planowaniu przyszłych inwestycji w odtworzenie zużytego majątku trwałego.

Podsumowanie

Amortyzacja jest kluczową pozycją kosztową w rachunku zysków i strat, znajdującą się w sekcji kosztów działalności operacyjnej, konkretnie w pozycji B.I „Amortyzacja” w wariancie porównawczym. Obejmuje ona odpisy amortyzacyjne środków trwałych i wartości niematerialnych i prawnych. Zrozumienie, co wchodzi w skład tej pozycji oraz jak amortyzacja wpływa na wynik finansowy przedsiębiorstwa, jest niezbędne dla efektywnego zarządzania finansami i podejmowania świadomych decyzji biznesowych. Dla jednostek mikro i małych istnieją uproszczenia w prezentacji rachunku zysków i strat, ale pozycja amortyzacji pozostaje istotnym elementem kosztów operacyjnych.

Najczęściej Zadawane Pytania (FAQ)

Jeśli chcesz poznać inne artykuły podobne do Amortyzacja w Rachunku Zysków i Strat: Gdzie ją Znaleźć?, możesz odwiedzić kategorię Księgowość.