24/01/2022

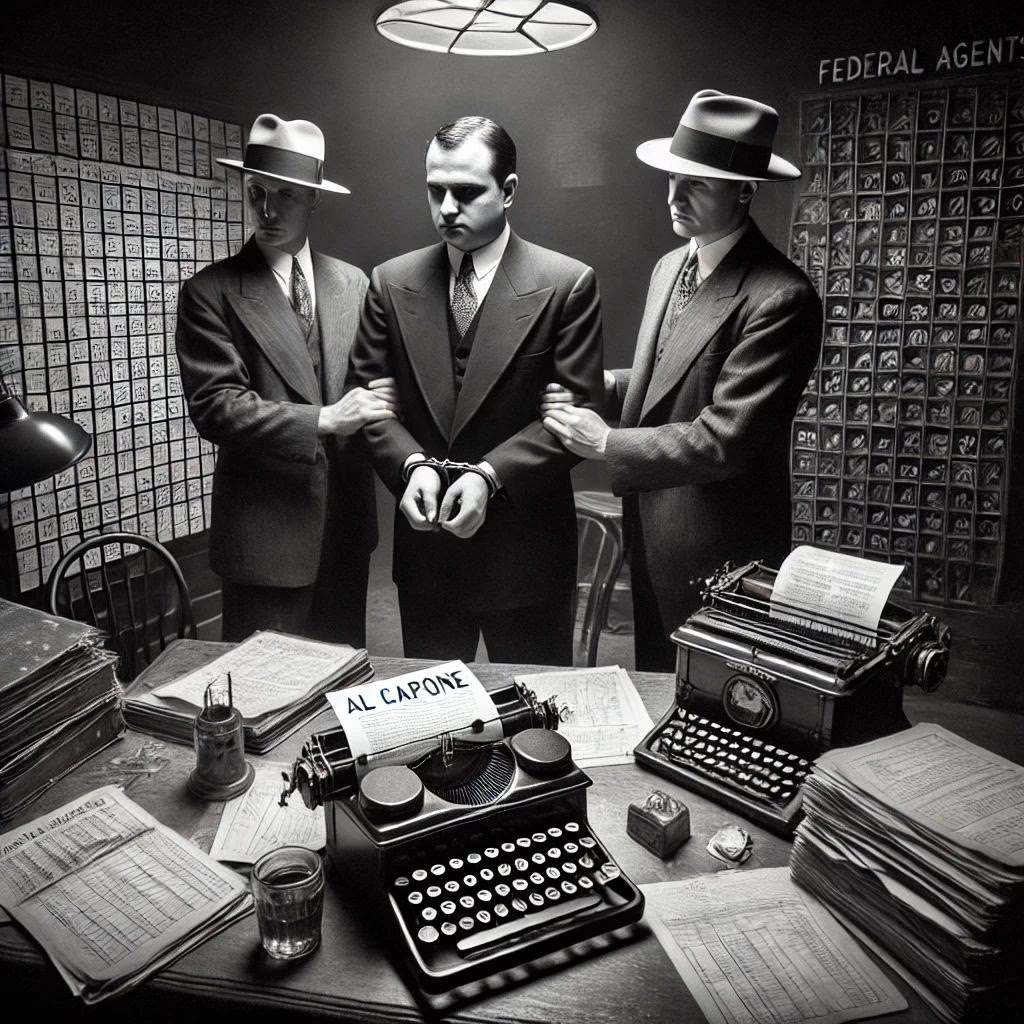

Historia Ala Capone, osławionego gangstera z czasów prohibicji, często kojarzy się z przemocą, nielegalnym handlem alkoholem i bezwzględnością. Jednak to nie te przestępstwa doprowadziły go za kratki. Ironią losu, Ala Capone, który unikał skazania za poważniejsze zbrodnie, został pokonany przez… podatki. Kluczową rolę w jego upadku odegrał księgowy śledczy, Frank Wilson, którego praca stała się fundamentem nowoczesnej rachunkowości śledczej.

Kim był księgowy, który schwytał Ala Capone?

W latach 20. XX wieku Al Capone stał na czele imperium przestępczego, które obejmowało hazard, prostytucję, napady, handel narkotykami i morderstwa. Organy ścigania miały trudności z zebraniem dowodów, które pozwoliłyby skazać go za te poważne przestępstwa. Wtedy do akcji wkroczył Frank Wilson, agent specjalny Biura Podatkowego (IRS). Wilson, nieustępliwy księgowy, przeanalizował stosy dokumentów finansowych i zapisów Capone'a. Jego metodyczna praca przyniosła zaskakujące rezultaty. Wilson odkrył dowody na uchylanie się od płacenia podatków przez Capone'a, co stało się podstawą do postawienia mu zarzutów. W 1931 roku Al Capone został skazany na 11 lat więzienia za oszustwa podatkowe. Paradoksalnie, to właśnie księgowość, a nie walka z bronią w ręku, okazała się skuteczną bronią w walce z przestępczością zorganizowaną.

Czym jest rachunkowość śledcza?

Rachunkowość śledcza, znana również jako audyt śledczy lub księgowość sądowa, to specjalistyczna dziedzina rachunkowości, która wykorzystuje techniki śledcze do wykrywania i zapobiegania oszustwom finansowym i innym przestępstwom gospodarczym. Księgowi śledczy łączą wiedzę z zakresu rachunkowości, audytu i technik śledczych, aby analizować dokumentację finansową organizacji i osób fizycznych. Ich celem jest odkrycie nieprawidłowości, anomalii i podejrzanych transakcji, które mogą wskazywać na przestępstwa finansowe. Pracują dla firm prawniczych, instytucji finansowych, organów ścigania, a także jako biegli sądowi w sprawach cywilnych i karnych.

Techniki i narzędzia rachunkowości śledczej

Księgowość śledcza wykorzystuje szeroki wachlarz technik i narzędzi, aby skutecznie wykrywać i analizować oszustwa. Do najważniejszych z nich należą:

Metody analizy finansowej

Analiza finansowa jest podstawowym narzędziem księgowego śledczego. Polega na szczegółowej analizie danych finansowych w celu identyfikacji wzorców, trendów i odchyleń, które mogą wskazywać na nieprawidłowości. Księgowi śledczy wykorzystują różne techniki, takie jak:

- Analiza trendów: Badanie danych finansowych w czasie, aby wykryć nietypowe zmiany lub odchylenia od oczekiwanych wzorców. Może to ujawnić ukryte oszustwa, takie jak przywłaszczenie lub manipulacja przychodami.

- Analiza wskaźników finansowych: Porównywanie wskaźników finansowych, takich jak marże zysku lub wskaźniki płynności, z normami branżowymi lub danymi historycznymi. Anomalie mogą sygnalizować fałszowanie sprawozdań finansowych lub oszustwa.

- Prawo Benforda: Statystyczne narzędzie do identyfikacji nietypowych wzorców w dużych zbiorach danych, które mogą wskazywać na potencjalne oszustwa lub błędy księgowe.

Analiza danych i analiza cyfrowa

W dobie transformacji cyfrowej, cyberbezpieczeństwo i rachunkowość śledcza często się przenikają. Analiza danych i analiza cyfrowa pozwalają księgowym śledczym wykorzystać dane cyfrowe do wykrywania oszustw finansowych i nieprawidłowości. Wykorzystują oni:

- Śledzenie śladów cyfrowych: Badanie zapisów cyfrowych, od historii transakcji po zachowania online, w celu śledzenia pochodzenia i przepływu środków finansowych.

- E-discovery: Techniki takie jak ekstrakcja danych z e-maili, baz danych i innych platform cyfrowych, pomagają księgowym śledczym gromadzić, przechowywać, analizować i prezentować dane z urządzeń cyfrowych w śledztwach.

Techniki wywiadu i przesłuchań

Księgowi śledczy nie tylko analizują dokumenty i modele statystyczne. Przeprowadzają również wywiady z pracownikami i kluczowymi świadkami w śledztwie. Te wywiady śledcze mogą dostarczyć dodatkowych faktów lub uzyskać przyznania się do winy. Księgowy śledczy buduje zaufanie i relacje z osobami, które bada, aby zachęcić je do współpracy. Zaczyna od zadawania pytań, na które zna odpowiedź, aby ustalić zachowanie bazowe. Kiedy zadaje pytania, na które nie zna odpowiedzi, może wykorzystać to zachowanie bazowe, aby określić, czy mówią prawdę.

Studia przypadków z zakresu rachunkowości śledczej

Rachunkowość śledcza jest wykorzystywana do wykrywania różnorodnych przestępstw finansowych, od oszustw korporacyjnych i inwestycyjnych po pranie pieniędzy. Poniższe studia przypadków ilustrują, jak umiejętności rachunkowości śledczej zostały wykorzystane do ujawnienia znaczących przestępstw finansowych.

Enron

Skandal Enron był jednym z największych przypadków oszustw korporacyjnych w historii. Firma wykorzystywała specjalne jednostki celowe (SPE) poza bilansem, aby zawyżać zyski i ukrywać długi. Księgowi śledczy przeanalizowali skomplikowaną dokumentację finansową Enronu, śledząc transakcje i długi ukryte za pośrednictwem tych SPE. Ich wiedza ujawniła skalę manipulacji finansowych kluczowych menedżerów, co doprowadziło do zarzutów karnych i nowych przepisów mających zapobiegać podobnym przestępstwom w przyszłości.

Panama Papers

Wyciek Panama Papers był największym wyciekiem danych w historii, ujawniającym miliony dokumentów z kancelarii prawnej Mossack Fonseca. Dokumenty te ujawniły e-maile, arkusze kalkulacyjne finansowe i dokumenty korporacyjne, które pozwoliły księgowym śledczym śledzić ukryte bogactwo, uchylanie się od płacenia podatków i pranie pieniędzy. Wyciek ujawnił, jak politycy i inne zamożne osoby wykorzystywały raje podatkowe do popełniania przestępstw finansowych.

Schemat Ponziego Berniego Madoffa

Schemat Ponziego to rodzaj oszustwa inwestycyjnego, które wypłaca zyski dotychczasowym inwestorom z pieniędzy zebranych od nowych inwestorów. Bernie Madoff popełnił największy schemat Ponziego w historii, oszukując inwestorów na miliardy dolarów. Analityk finansowy Harry Markopolos po raz pierwszy odkrył oszustwo w 1999 roku, ale SEC zignorowała jego raporty do 2005 roku. Kiedy coraz więcej jego inwestorów zaczęło wycofywać pieniądze, Madoff nie był w stanie dalej wypłacać inwestorom. Madoff został aresztowany w 2008 roku, osądzony i skazany na 150 lat więzienia.

Kariera w rachunkowości śledczej

Kariera w rachunkowości śledczej wymaga co najmniej tytułu licencjata, ale tytuł magistra rachunkowości śledczej zapewni przewagę konkurencyjną przy ubieganiu się o pracę. Księgowy śledczy może również uzyskać certyfikaty zawodowe, takie jak Certified Public Accountant (CPA) i Certified Fraud Examiner (CFE). Księgowi śledczy pracują dla firm księgowych, organów ścigania, rządu federalnego i instytucji finansowych.

Podsumowanie

Rachunkowość śledcza odgrywa kluczową rolę w walce z przestępczością gospodarczą i ochronie społeczeństwa przed oszustwami finansowymi. Historia Ala Capone pokazuje, że nawet najbardziej bezwzględni przestępcy mogą zostać pokonani dzięki skrupulatnej pracy księgowych śledczych. W dzisiejszym złożonym świecie finansów, umiejętności księgowego śledczego są coraz bardziej cenione i potrzebne, aby zapewnić uczciwość i transparentność w biznesie i finansach.

Jeśli chcesz poznać inne artykuły podobne do Księgowy Ala Capone: Jak Podatek Zniszczył Króla Mafii, możesz odwiedzić kategorię Rachunkowość.