21/09/2023

W świecie rachunkowości, precyzyjne klasyfikowanie elementów bilansu jest kluczowe dla zrozumienia kondycji finansowej przedsiębiorstwa. Jednym z podstawowych pytań, które pojawia się na początku drogi z księgowością, dotyczy natury konta bankowego. Czy konto bankowe jest aktywem, czy może pasywem? Odpowiedź na to pytanie jest fundamentalna i wpływa na sposób, w jaki postrzegamy płynność finansową firmy.

Aktywa i Pasywa: Fundamenty Bilansu

Zanim odpowiemy na pytanie o konto bankowe, warto przypomnieć sobie, czym są aktywa i pasywa w bilansie. Bilans, będący jednym z podstawowych sprawozdań finansowych, przedstawia stan majątkowy firmy w określonym momencie. Dzieli się on na dwie główne części: aktywa i pasywa.

Czym są Aktywa?

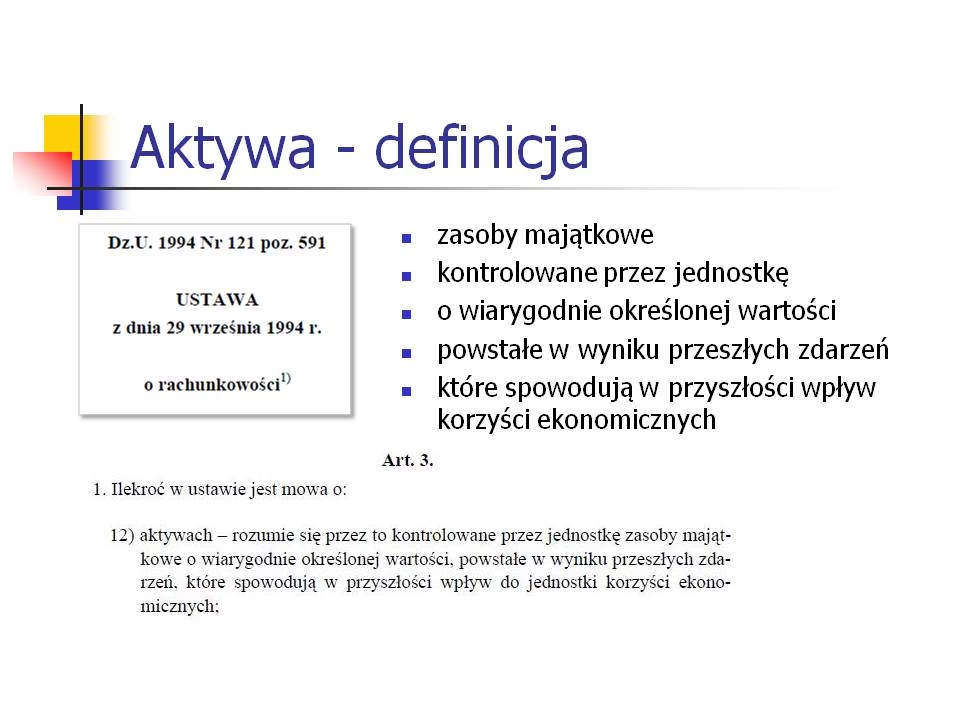

Aktywa to w najprostszym ujęciu majątek przedsiębiorstwa. Są to kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, które spowodują w przyszłości wpływ korzyści ekonomicznych. Mówiąc prościej, aktywa to wszystko to, co firma posiada i co przynosi jej korzyści lub ma potencjał, by je przynieść w przyszłości. Aktywa można podzielić na:

- Aktywa trwałe: Są to składniki majątku, które charakteryzują się długim okresem użytkowania, zazwyczaj dłuższym niż rok. Przykłady to nieruchomości, maszyny, urządzenia, środki transportu, wartości niematerialne i prawne.

- Aktywa obrotowe: Są to składniki majątku, które charakteryzują się krótkim okresem użytkowania, zazwyczaj krótszym niż rok lub w ramach jednego cyklu operacyjnego. Przykłady to zapasy materiałów, towary, należności, środki pieniężne.

Do aktywów zaliczamy więc wszystko, co firma posiada i co ma wartość ekonomiczną.

Czym są Pasywa?

Pasywa natomiast, to źródła finansowania aktywów. Pasywa pokazują, skąd firma pozyskała środki na sfinansowanie swojego majątku. Można je podzielić na:

- Kapitał własny: To środki wniesione przez właścicieli firmy oraz zyski zatrzymane w przedsiębiorstwie. Reprezentuje udział właścicieli w majątku firmy.

- Zobowiązania: To źródła finansowania pochodzące od podmiotów zewnętrznych. Obejmują one zobowiązania krótkoterminowe (np. zobowiązania wobec dostawców, kredyty krótkoterminowe) i zobowiązania długoterminowe (np. kredyty bankowe długoterminowe, obligacje).

Pasywa informują nas, jak majątek firmy został sfinansowany - czy ze środków własnych, czy z pożyczonych.

Konto Bankowe: Aktywo czy Pasywo?

Mając już jasność co do definicji aktywów i pasywów, możemy odpowiedzieć na kluczowe pytanie: czy konto bankowe jest aktywem czy pasywem? Konto bankowe jest zdecydowanie aktywem.

Dlaczego konto bankowe jest aktywem?

- Kontrola zasobów: Środki pieniężne zgromadzone na koncie bankowym są kontrolowane przez firmę. Firma ma swobodny dostęp do tych środków i może nimi dysponować.

- Przyszłe korzyści ekonomiczne: Pieniądze na koncie bankowym stanowią zasób, który może być wykorzystany do generowania przyszłych korzyści ekonomicznych. Mogą zostać użyte do zakupu towarów, zapłaty za usługi, inwestycji, spłaty zobowiązań, i wielu innych celów, które przyczyniają się do rozwoju i rentowności firmy.

- Składnik majątku obrotowego: Konto bankowe, jako forma środków pieniężnych, zaliczane jest do aktywów obrotowych, ponieważ charakteryzuje się wysoką płynnością i krótkim okresem użytkowania (w sensie możliwości szybkiego wykorzystania).

Krótko mówiąc, pieniądze na koncie bankowym są majątkiem firmy, który przynosi jej korzyści poprzez możliwość realizacji transakcji i inwestycji. Nie są one źródłem finansowania, lecz zasobem finansowym.

Rodzaje Kont Bankowych a Aktywa

Warto zaznaczyć, że niezależnie od rodzaju konta bankowego (np. konto bieżące, konto lokacyjne, konto walutowe), każde z nich, na którym firma przechowuje środki pieniężne, pozostaje aktywem. Różne rodzaje kont mogą różnić się celem i funkcjonalnością, ale w kontekście bilansu, wszystkie one reprezentują środki pieniężne należące do firmy.

Księgowanie Konta Bankowego

W księgowości, konto bankowe jest kontem aktywów. Zwiększenia stanu środków na koncie bankowym księguje się po stronie Debetowej (Dt), natomiast zmniejszenia po stronie Kredytowej (Ct). Przykładowo, wpływ środków od klienta na konto bankowe zostanie zaksięgowany jako:

Dt Konto Bankowe

Ct Należności od odbiorców

Natomiast wypłata środków z konta bankowego na zapłatę faktury od dostawcy zostanie zaksięgowana jako:

Dt Zobowiązania wobec dostawców

Ct Konto Bankowe

Zrozumienie, że konto bankowe jest aktywem, jest kluczowe dla prawidłowego prowadzenia ksiąg rachunkowych i sporządzania sprawozdań finansowych.

Znaczenie Konta Bankowego w Finansach Firmy

Konto bankowe pełni niezwykle istotną rolę w finansach każdej firmy. Jest to narzędzie niezbędne do:

- Przechowywania środków pieniężnych: Zapewnia bezpieczne miejsce na przechowywanie pieniędzy firmy.

- Realizacji płatności: Umożliwia dokonywanie płatności za faktury, wynagrodzenia, podatki i inne zobowiązania.

- Przyjmowania płatności: Ułatwia otrzymywanie płatności od klientów.

- Monitorowania przepływów pieniężnych: Pozwala na śledzenie wpływów i wypływów pieniędzy, co jest kluczowe dla zarządzania płynnością finansową.

- Uzyskiwania finansowania: Konto bankowe jest niezbędne do zaciągania kredytów i innych form finansowania zewnętrznego.

Sprawne zarządzanie kontem bankowym i monitorowanie stanu środków na nim zgromadzonych jest fundamentem zdrowej kondycji finansowej przedsiębiorstwa.

Podsumowanie

Podsumowując, konto bankowe jest bezsprzecznie aktywem przedsiębiorstwa. Reprezentuje środki pieniężne, które firma kontroluje i które przynoszą lub mogą przynieść przyszłe korzyści ekonomiczne. Zrozumienie tej fundamentalnej zasady jest kluczowe dla każdego, kto zajmuje się finansami i rachunkowością. Prawidłowa klasyfikacja konta bankowego w bilansie i księgowaniach jest niezbędna do rzetelnego przedstawienia sytuacji finansowej firmy i podejmowania trafnych decyzji biznesowych.

Najczęściej Zadawane Pytania (FAQ)

Czy debet na koncie bankowym zmienia jego klasyfikację?

Tak, debet na koncie bankowym (saldo debetowe) zmienia klasyfikację części konta bankowego na pasywo. Debet oznacza, że firma wykorzystała więcej środków niż posiadała na koncie i jest winna bankowi. W takim przypadku, saldo debetowe konta bankowego jest traktowane jako zobowiązanie krótkoterminowe wobec banku. Jednakże, saldo kredytowe konta bankowego (czyli gdy firma ma środki na koncie) nadal pozostaje aktywem.

Czy karta kredytowa jest aktywem czy pasywem?

Karta kredytowa sama w sobie nie jest ani aktywem, ani pasywem. Jednakże, saldo zadłużenia na karcie kredytowej jest pasywem, konkretnie zobowiązaniem krótkoterminowym. Limit kredytowy na karcie kredytowej również nie jest aktywem, lecz potencjalnym źródłem finansowania, które staje się pasywem dopiero po wykorzystaniu środków.

Czy środki pieniężne w kasie firmy są aktywem?

Tak, środki pieniężne w kasie firmy są również aktywem, podobnie jak środki na koncie bankowym. Są to po prostu dwie różne formy środków pieniężnych, obie zaliczane do aktywów obrotowych. Kasa firmy jest miejscem przechowywania gotówki, a konto bankowe miejscem przechowywania środków bezgotówkowych.

Jak saldo konta bankowego wpływa na bilans?

Saldo konta bankowego bezpośrednio wpływa na sumę aktywów w bilansie. Zwiększenie salda konta bankowego powoduje wzrost sumy aktywów, a zmniejszenie salda - spadek. Zmiany salda konta bankowego mogą również pośrednio wpływać na pasywa i kapitał własny, w zależności od źródła pochodzenia tych zmian (np. zysk zwiększa kapitał własny i saldo konta bankowego).

Czy konto bankowe firmy jest zawsze aktywem?

Konto bankowe firmy jest zazwyczaj aktywem, o ile wykazuje saldo kredytowe (dodatnie). W sytuacji, gdy na koncie występuje debet (saldo debetowe, ujemne), część konta bankowego staje się pasywem (zobowiązaniem). Dlatego ważne jest rozróżnienie salda kredytowego i debetowego konta bankowego przy analizie bilansu.

Jeśli chcesz poznać inne artykuły podobne do Konto bankowe: Aktywo czy Pasywo?, możesz odwiedzić kategorię Księgowość.