02/10/2023

Podatek odroczony jest zagadnieniem, które może wydawać się skomplikowane, jednak jego prawidłowe ujęcie w księgach rachunkowych jest kluczowe dla rzetelnego przedstawienia sytuacji finansowej przedsiębiorstwa. W niniejszym artykule przyjrzymy się bliżej zasadom księgowania podatku odroczonego, opierając się na aktualnych przepisach i wytycznych.

Czym jest podatek odroczony?

Podatek odroczony wynika z przejściowych różnic pomiędzy wartością aktywów i pasywów wykazaną w księgach rachunkowych a ich wartością podatkową. Mówiąc prościej, pewne transakcje są ujmowane w rachunkowości w innym czasie niż dla celów podatkowych. Te różnice w czasie powodują powstanie podatku odroczonego, który dzieli się na aktywa z tytułu odroczonego podatku dochodowego oraz rezerwę na podatek odroczony.

Różnice przejściowe i trwałe

Kluczowe dla zrozumienia podatku odroczonego jest rozróżnienie różnic przejściowych i trwałych. Różnice przejściowe, jak sama nazwa wskazuje, są tymczasowe i z czasem się odwracają. Przykładem może być amortyzacja bilansowa i podatkowa. Metody amortyzacji mogą się różnić, co prowadzi do różnic w odpisach amortyzacyjnych w danym okresie, ale w dłuższej perspektywie suma odpisów amortyzacyjnych będzie taka sama. Różnice trwałe natomiast nigdy się nie odwracają i nie generują podatku odroczonego. Przykładem różnicy trwałej mogą być koszty niestanowiące kosztów uzyskania przychodów.

Aktywa i rezerwy z tytułu podatku odroczonego

Zgodnie z ustawą o rachunkowości, jednostki będące podatnikami podatku dochodowego od osób prawnych (o ile nie są zwolnione) są zobowiązane do tworzenia rezerwy oraz ustalania aktywów z tytułu odroczonego podatku dochodowego.

- Aktywa z tytułu odroczonego podatku dochodowego powstają w wyniku ujemnych różnic przejściowych, strat podatkowych możliwych do odliczenia w przyszłości oraz ulg podatkowych, które można wykorzystać w przyszłości. Oczekuje się, że w przyszłości różnice te spowodują zmniejszenie podstawy opodatkowania i tym samym niższy podatek dochodowy do zapłaty.

- Rezerwa na podatek odroczony tworzona jest w przypadku dodatnich różnic przejściowych. Oczekuje się, że w przyszłości różnice te spowodują zwiększenie podstawy opodatkowania i wyższy podatek dochodowy do zapłaty.

Jak księgować podatek odroczony?

Ustalenie i ewidencja podatku odroczonego następuje na koniec okresu sprawozdawczego, czyli zazwyczaj na dzień bilansowy. Podatek odroczony, zarówno aktywa jak i rezerwa, ujmowany jest w księgach rachunkowych na koncie 87 "Podatek dochodowy od osób prawnych". Saldo tego konta na dzień bilansowy przenoszone jest na wynik finansowy.

Istnieją dwa główne sposoby księgowania podatku odroczonego:

- Metoda pełnego rozliczenia: Polega na wyksięgowaniu dotychczasowych aktywów i rezerw z tytułu podatku odroczonego (np. z poprzedniego roku) i zaksięgowaniu nowo ustalonych aktywów i rezerw na dzień bilansowy. Można to zrobić na początku roku obrotowego (np. 1 stycznia) lub na koniec roku przed zamknięciem ksiąg.

- Metoda zmiany salda: W tym przypadku księguje się jedynie zmianę salda aktywów i rezerw z tytułu podatku odroczonego. Nie wyksięgowuje się sald z poprzedniego okresu, a jedynie koryguje się je o różnicę wynikającą z aktualizacji obliczeń.

Obie metody są poprawne, jednak metoda zmiany salda jest zazwyczaj prostsza i szybsza w zastosowaniu, szczególnie gdy zmiany w podatku odroczonym nie są znaczące. W praktyce często stosuje się metodę zmiany salda, regularnie weryfikując i aktualizując obliczenia.

Przykład księgowania (metoda zmiany salda)

Załóżmy, że na koniec 2017 roku jednostka ustaliła aktywa z tytułu odroczonego podatku dochodowego w wysokości 10 000 PLN i rezerwę na podatek odroczony w wysokości 5 000 PLN. Na koniec 2018 roku, po aktualizacji obliczeń, aktywa z tytułu podatku odroczonego wynoszą 12 000 PLN, a rezerwa na podatek odroczony 7 000 PLN.

W księgach rachunkowych za 2018 rok należy zaksięgować następujące operacje:

- Zwiększenie aktywów z tytułu odroczonego podatku dochodowego: 2 000 PLN (12 000 PLN - 10 000 PLN)

- Zwiększenie rezerwy na podatek odroczony: 2 000 PLN (7 000 PLN - 5 000 PLN)

Zapisy księgowe:

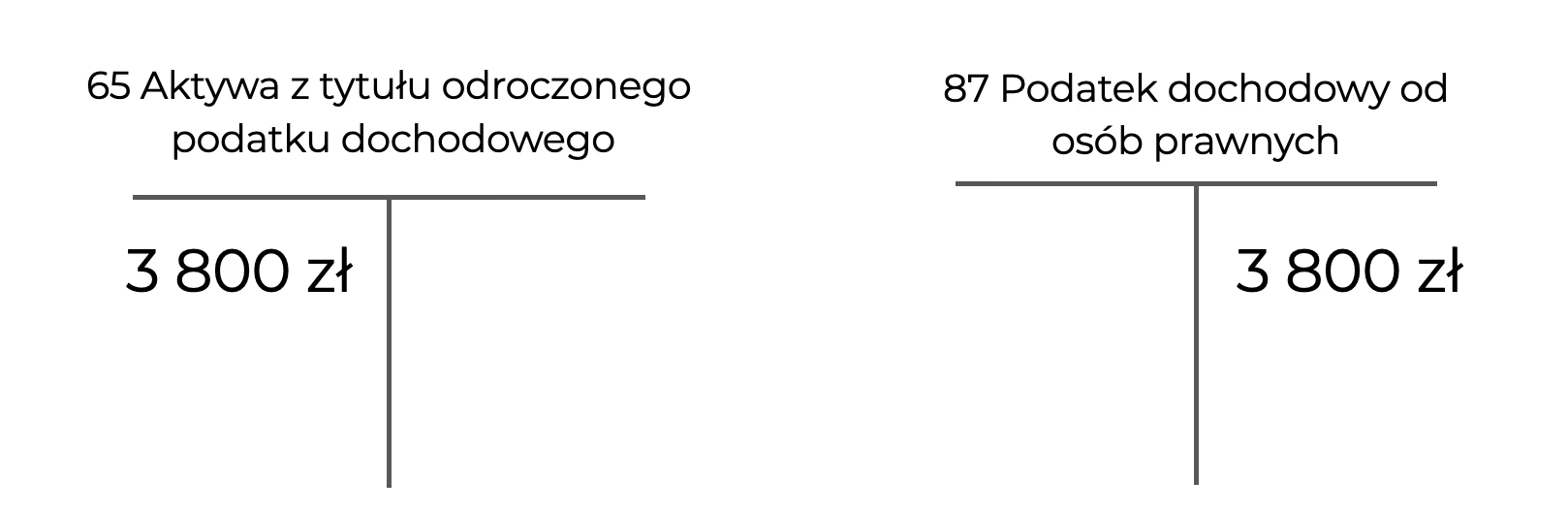

Zwiększenie aktywów z tytułu odroczonego podatku dochodowego:

Dt Konto 27-0 "Aktywa z tytułu odroczonego podatku dochodowego" 2 000 PLN

Ct Konto 87 "Podatek dochodowy od osób prawnych" 2 000 PLN

Zwiększenie rezerwy na podatek odroczony:

Dt Konto 87 "Podatek dochodowy od osób prawnych" 2 000 PLN

Ct Konto 83-0 "Rezerwa na podatek odroczony" 2 000 PLN

Prezentacja w bilansie

W bilansie sporządzanym zgodnie z ustawą o rachunkowości, podatek odroczony prezentowany jest w następujący sposób:

- Aktywa z tytułu odroczonego podatku dochodowego wykazywane są w aktywach, zazwyczaj w pozycji "Aktywa z tytułu odroczonego podatku dochodowego", która znajduje się w aktywach trwałych lub aktywach obrotowych, w zależności od przewidywanego terminu ich realizacji. Najczęściej prezentuje się je w aktywach trwałych jako składnik aktywów finansowych.

- Rezerwa na podatek odroczony wykazywana jest w pasywach, w pozycji "Rezerwa na podatek odroczony", która znajduje się w rezerwach na zobowiązania. Jest to rezerwa długoterminowa, ponieważ dotyczy przyszłych okresów.

Warto zaznaczyć, że szczegółowe zasady prezentacji mogą zależeć od specyfiki jednostki i przyjętej polityki rachunkowości.

Podsumowanie

Prawidłowe księgowanie podatku odroczonego jest istotne dla zapewnienia rzetelności i wiarygodności sprawozdań finansowych. Zrozumienie różnic przejściowych, zasad tworzenia aktywów i rezerw oraz metod księgowania pozwala na właściwe ujęcie tego elementu w księgach rachunkowych. Regularna aktualizacja obliczeń i świadomość wpływu podatku odroczonego na wynik finansowy to kluczowe aspekty prawidłowej rachunkowości.

Najczęściej zadawane pytania (FAQ)

- Czy podatek odroczony zawsze wpływa na wynik finansowy?

- Tak, podatek odroczony jest ujmowany na koncie 87 "Podatek dochodowy od osób prawnych", które wpływa na wynik finansowy.

- Czy małe firmy muszą tworzyć podatek odroczony?

- Obowiązek tworzenia podatku odroczonego dotyczy jednostek będących podatnikami podatku dochodowego od osób prawnych, o ile nie korzystają ze zwolnień określonych w ustawie o rachunkowości. Kryteria zwolnień mogą się różnić, dlatego warto to zweryfikować.

- Jak często należy aktualizować obliczenia podatku odroczonego?

- Obliczenia podatku odroczonego należy aktualizować na koniec każdego okresu sprawozdawczego, czyli zazwyczaj na dzień bilansowy.

Jeśli chcesz poznać inne artykuły podobne do Jak księgować podatek odroczony?, możesz odwiedzić kategorię Księgowość.