08/06/2023

Podatek odroczony to pojęcie, które dla wielu księgowych, zwłaszcza tych stawiających pierwsze kroki w zawodzie, może wydawać się skomplikowane i niejasne. Jednak zrozumienie jego istoty i zasad prezentacji w sprawozdaniu finansowym jest kluczowe dla prawidłowego obrazu sytuacji finansowej przedsiębiorstwa. W tym artykule szczegółowo omówimy, gdzie w bilansie należy szukać podatku odroczonego, wyjaśnimy czym są aktywa z tytułu podatku odroczonego i rezerwy na podatek odroczony, a także przybliżymy zasady ich kalkulacji i prezentacji.

Czym właściwie jest podatek odroczony?

Jak sama nazwa wskazuje, podatek odroczony dotyczy podatku, którego zapłata lub zwrot nastąpi w przyszłych okresach rozliczeniowych. Jest to mechanizm odzwierciedlający przyszłe skutki podatkowe operacji gospodarczych, które zostały już ujęte w księgach rachunkowych. Mówiąc prościej, podatek odroczony ma na celu uwzględnienie w bieżącym sprawozdaniu finansowym przyszłych konsekwencji podatkowych dzisiejszych decyzji biznesowych.

Kluczową metodą kalkulacji podatku odroczonego jest tzw. podejście bilansowe. Polega ono na porównaniu wartości bilansowej (księgowej) i podatkowej aktywów oraz pasywów przedsiębiorstwa. Różnice, które powstają między tymi wartościami, nazywamy różnicami przejściowymi. To właśnie te różnice przejściowe są fundamentem do wyliczenia podatku odroczonego. W wyniku tego porównania, w bilansie wykazuje się zarówno aktywa z tytułu podatku odroczonego (spodziewane przyszłe potrącenia podatkowe), jak i rezerwy na podatek odroczony (przyszłe zobowiązania podatkowe).

Kogo dotyczy obowiązek ustalania podatku odroczonego?

Obowiązek ustalania i wykazywania podatku odroczonego nie spoczywa na wszystkich podmiotach gospodarczych. Zgodnie z przepisami ustawy o rachunkowości, dotyczy on wyłącznie jednostek będących podatnikami podatku dochodowego od osób prawnych (CIT). Mowa tutaj przede wszystkim o spółkach kapitałowych (spółkach z ograniczoną odpowiedzialnością i spółkach akcyjnych), spółkach komandytowych, spółkach komandytowo-akcyjnych oraz niektórych spółkach jawnych.

Jednakże, ustawodawca przewidział pewne wyjątki. Mniejsze jednostki, które nie przekroczyły określonych progów wielkości, mogą zostać zwolnione z obowiązku ustalania podatku odroczonego. Chodzi konkretnie o jednostki, które za poprzedni rok obrotowy nie przekroczyły co najmniej dwóch z trzech następujących wielkości:

- 25 500 000 zł – suma aktywów bilansu na koniec roku obrotowego,

- 51 000 000 zł – przychody netto ze sprzedaży towarów i produktów za rok obrotowy,

- 50 osób – średnioroczne zatrudnienie w przeliczeniu na pełne etaty.

Ważne jest jednak zaznaczyć, że to uproszczenie nie dotyczy wszystkich jednostek, nawet jeśli spełniają powyższe kryteria. Wyłączenie to nie ma zastosowania m.in. do emitentów papierów wartościowych, krajowych instytucji płatniczych i innych podmiotów wymienionych w art. 3 ust. 1e pkt 1-6 ustawy o rachunkowości. Decyzja o odstąpieniu od ustalania podatku odroczonego, jeśli jednostka ma do tego prawo, jest podejmowana przez kierownika jednostki i powinna zostać formalnie ujęta w polityce rachunkowości firmy.

Jak oblicza się podatek odroczony? Krok po kroku.

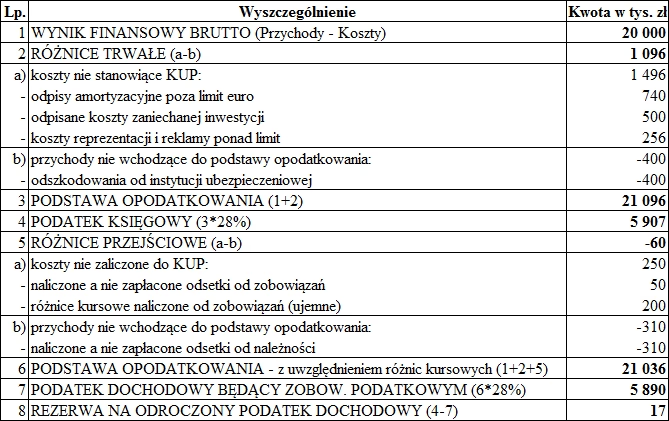

Proces ustalania podatku odroczonego opiera się, jak już wspomniano, na porównaniu wartości bilansowej i podatkowej aktywów i pasywów. Kluczowym pojęciem są tutaj różnice przejściowe. To właśnie one generują aktywa z tytułu podatku odroczonego lub rezerwy na podatek odroczony.

Różnice przejściowe dodatnie i ujemne

Wyróżniamy dwa rodzaje różnic przejściowych:

- Różnice przejściowe dodatnie – powstają, gdy wartość bilansowa aktywa jest wyższa niż jego wartość podatkowa (WBA > WPA) lub gdy wartość bilansowa pasywa jest niższa niż jego wartość podatkowa (WBP < WPP). Różnice te powodują powstanie rezerw na podatek odroczony, czyli przyszłych zobowiązań podatkowych.

- Różnice przejściowe ujemne – powstają, gdy wartość bilansowa aktywa jest niższa niż jego wartość podatkowa (WBA < WPA) lub gdy wartość bilansowa pasywa jest wyższa niż jego wartość podatkowa (WBP > WPP). Różnice te generują aktywa z tytułu podatku odroczonego, czyli przyszłe korzyści podatkowe.

Aby lepiej to zrozumieć, przyjrzyjmy się przykładowi aktywów z tytułu podatku odroczonego.

Przykład aktywów z tytułu podatku odroczonego

Załóżmy, że firma „Alfa” zakupiła maszynę produkcyjną. Na dzień bilansowy wartość księgowa tej maszyny, po uwzględnieniu amortyzacji bilansowej, wynosi 500 000 zł. Natomiast wartość podatkowa tej samej maszyny, obliczona zgodnie z przepisami podatkowymi, wynosi 600 000 zł. Oznacza to, że amortyzacja bilansowa maszyny była wyższa niż amortyzacja podatkowa.

W tym przypadku mamy sytuację, gdzie WBA (500 000 zł) < WPA (600 000 zł). Powstaje zatem różnica przejściowa ujemna, która generuje aktywa z tytułu podatku odroczonego.

Aby obliczyć kwotę aktywów z tytułu podatku odroczonego, należy różnicę przejściową pomnożyć przez stawkę podatku dochodowego. Załóżmy, że stawka podatku CIT w Polsce wynosi 19%. Wówczas aktywa z tytułu podatku odroczonego wyniosą:

(600 000 zł - 500 000 zł) * 19% = 100 000 zł * 19% = 19 000 zł

Ta kwota 19 000 zł zostanie wykazana w bilansie jako aktywa z tytułu podatku odroczonego.

Gdzie w bilansie znajdziemy podatek odroczony?

Odpowiedź na kluczowe pytanie: gdzie w bilansie prezentowany jest podatek odroczony? Zarówno aktywa z tytułu podatku odroczonego, jak i rezerwy na podatek odroczony, prezentowane są w bilansie oddzielnie. Co ważne, zgodnie z zasadami rachunkowości, klasyfikuje się je jako aktywa i zobowiązania długoterminowe. Wynika to z faktu, że podatek odroczony dotyczy przyszłych okresów, a różnice przejściowe, które go generują, zazwyczaj rozliczają się w dłuższym horyzoncie czasowym.

Konkretnie, aktywa z tytułu odroczonego podatku dochodowego wykazywane są w bilansie po stronie aktywów, w pozycji oznaczonej zazwyczaj jako A.V. Aktywa trwałe, a następnie A.V.1. Aktywa z tytułu odroczonego podatku dochodowego. Znajdują się one więc w części bilansu dotyczącej aktywów trwałych, co podkreśla ich długoterminowy charakter.

Z kolei rezerwy na podatek odroczony prezentowane są w bilansie po stronie pasywów, w części B. Zobowiązania i rezerwy, a następnie zazwyczaj w pozycji B.I. Rezerwy, a w szczegółowości B.I.5. Rezerwa z tytułu odroczonego podatku dochodowego. Podobnie jak aktywa, rezerwy na podatek odroczony klasyfikowane są jako zobowiązania długoterminowe.

Prezentacja podatku odroczonego w Rachunku Zysków i Strat

Oprócz bilansu, podatek odroczony wpływa również na Rachunek Zysków i Strat (RZiS). W RZiS podatek odroczony wykazywany jest w jednej pozycji, jako podatek dochodowy odroczony. Jest to różnica pomiędzy stanem aktywów i rezerw z tytułu podatku odroczonego na koniec i początek okresu sprawozdawczego. W zależności od tego, czy w danym okresie nastąpił wzrost aktywów netto (aktywa pomniejszone o rezerwy), czy spadek, podatek odroczony w RZiS może mieć wartość dodatnią (koszt podatkowy) lub ujemną (przychód podatkowy).

Podsumowanie i kluczowe wnioski

Podatek odroczony jest istotnym elementem sprawozdawczości finansowej, szczególnie dla większych przedsiębiorstw. Jego prawidłowe ustalenie i prezentacja w bilansie oraz RZiS pozwala na rzetelne przedstawienie sytuacji finansowej firmy, uwzględniając przyszłe skutki podatkowe bieżących operacji. Pamiętajmy, że aktywa z tytułu podatku odroczonego znajdziemy w aktywach bilansu, w części aktywów trwałych, natomiast rezerwy na podatek odroczony – w pasywach, w części zobowiązań długoterminowych. Oba te elementy są kluczowe dla zrozumienia pełnego obrazu finansowego przedsiębiorstwa.

Najczęściej zadawane pytania (FAQ)

- Czy podatek odroczony zawsze jest wykazywany w bilansie?

- Nie, mniejsze jednostki, które nie przekraczają określonych progów wielkości, mogą być zwolnione z obowiązku ustalania podatku odroczonego. Decyzja o odstąpieniu od ustalania podatku odroczonego powinna być ujęta w polityce rachunkowości.

- Czy aktywa z tytułu podatku odroczonego są aktywami obrotowymi?

- Nie, zarówno aktywa, jak i rezerwy z tytułu podatku odroczonego klasyfikowane są jako aktywa i zobowiązania długoterminowe i prezentowane w odpowiednich częściach bilansu.

- Co oznaczają aktywa z tytułu podatku odroczonego?

- Aktywa z tytułu podatku odroczonego to przyszłe korzyści podatkowe, które powstaną w wyniku rozliczenia różnic przejściowych ujemnych. Oznaczają one, że w przyszłości przedsiębiorstwo zapłaci niższy podatek dochodowy.

- Co oznaczają rezerwy na podatek odroczony?

- Rezerwy na podatek odroczony to przyszłe zobowiązania podatkowe, które powstaną w wyniku rozliczenia różnic przejściowych dodatnich. Oznaczają one, że w przyszłości przedsiębiorstwo zapłaci wyższy podatek dochodowy.

- Jak podatek odroczony wpływa na wynik finansowy?

- Podatek odroczony wpływa na wynik finansowy poprzez pozycję „podatek dochodowy odroczony” w Rachunku Zysków i Strat. W zależności od zmian w aktywach i rezerwach netto, może zwiększać lub zmniejszać zysk netto przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Podatek odroczony w bilansie: Gdzie go szukać?, możesz odwiedzić kategorię Księgowość.