24/03/2024

W dynamicznym świecie biznesu, gdzie zmiany są na porządku dziennym, płynność finansowa stanowi fundament stabilności i bezpieczeństwa przedsiębiorstwa. Zdolność do terminowego regulowania zobowiązań, inwestowania w rozwój i reagowania na nieprzewidziane sytuacje kryzysowe zależy w dużej mierze od płynności finansowej firmy. Kluczowym dokumentem, który dostarcza informacji o płynności przedsiębiorstwa, jest bilans. Ale czy bilans faktycznie pokazuje płynność? Odpowiedź brzmi: tak, bilans jest podstawowym źródłem informacji o płynności firmy, choć wymaga umiejętnej interpretacji.

Czym jest płynność finansowa i dlaczego jest tak ważna?

Płynność finansowa, w najprostszym ujęciu, to zdolność firmy do regulowania swoich bieżących zobowiązań krótkoterminowych. Mówiąc inaczej, jest to miara tego, jak szybko i łatwo firma może zamienić swoje aktywa na gotówkę, aby pokryć pilne wydatki, takie jak płace, faktury od dostawców czy raty kredytów. Wysoka płynność oznacza, że firma ma wystarczająco dużo aktywów, które można szybko spieniężyć, aby sprostać swoim zobowiązaniom na czas. Niska płynność natomiast sygnalizuje potencjalne problemy z terminowym regulowaniem płatności, co w skrajnych przypadkach może prowadzić do utraty płynności, a nawet bankructwa.

Znaczenie płynności finansowej jest trudne do przecenienia. Dla przedsiębiorstwa oznacza ona:

- Bezpieczeństwo finansowe: Płynna firma jest mniej narażona na ryzyko niewypłacalności i bankructwa.

- Elastyczność operacyjną: Dostęp do gotówki pozwala na szybkie reagowanie na zmiany rynkowe, wykorzystywanie okazji inwestycyjnych i radzenie sobie z nieprzewidzianymi wydatkami.

- Zdolność kredytową: Firmy o wysokiej płynności są postrzegane jako bardziej wiarygodne przez banki i instytucje finansowe, co ułatwia im dostęp do kredytów i pożyczek na korzystnych warunkach.

- Wiarygodność w oczach kontrahentów: Terminowe regulowanie zobowiązań buduje zaufanie wśród dostawców i klientów, co przekłada się na lepsze relacje biznesowe.

Rodzaje płynności

Płynność można rozpatrywać w różnych kontekstach. Wyróżniamy między innymi:

- Płynność aktywów: Odnosi się do łatwości i szybkości, z jaką dane aktywo można zamienić na gotówkę bez znaczącej utraty wartości. Gotówka jest najbardziej płynnym aktywem, natomiast nieruchomości, maszyny czy specjalistyczne zapasy są aktywami mniej płynnymi.

- Płynność rynku: Dotyczy zdolności rynku do absorbowania dużych transakcji kupna i sprzedaży aktywów bez znaczących wahań cen. Rynek akcji renomowanych spółek jest zazwyczaj bardziej płynny niż rynek nieruchomości artystycznych.

- Płynność księgowa (płynność przedsiębiorstwa): To zdolność firmy do regulowania swoich bieżących zobowiązań za pomocą posiadanych aktywów obrotowych. To właśnie ten rodzaj płynności jest najczęściej analizowany na podstawie bilansu.

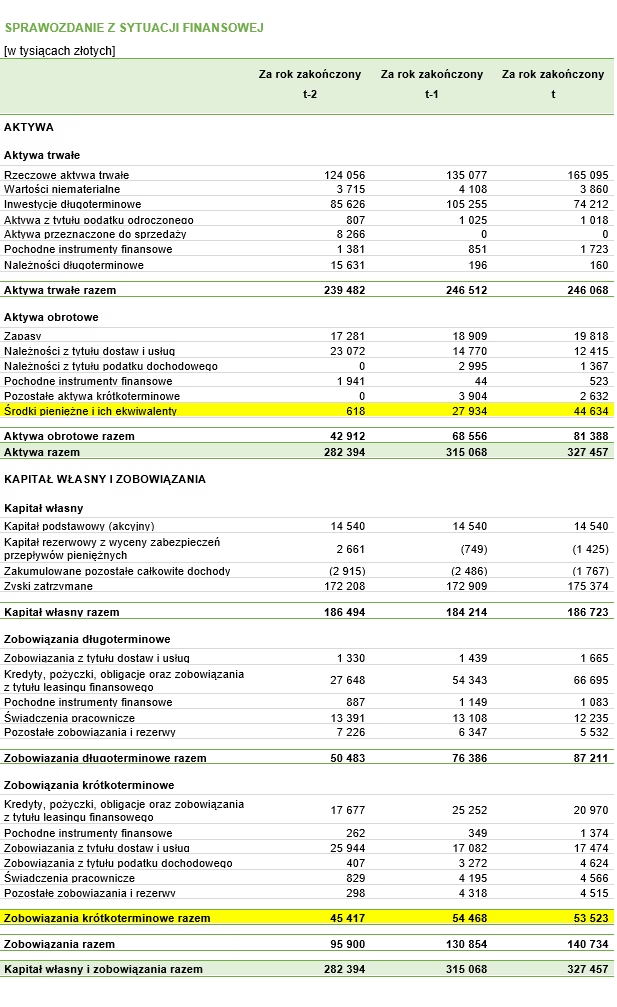

Bilans a płynność przedsiębiorstwa

Bilans jest podstawowym sprawozdaniem finansowym, które prezentuje aktywa, pasywa i kapitał własny przedsiębiorstwa na dany moment. W kontekście płynności finansowej, kluczowe znaczenie mają aktywa obrotowe i zobowiązania krótkoterminowe, które są prezentowane w bilansie.

Aktywa obrotowe i ich kolejność płynności

Aktywa obrotowe to aktywa, które firma oczekuje zużyć lub spieniężyć w ciągu jednego roku lub cyklu operacyjnego, w zależności od tego, który okres jest dłuższy. Są one uszeregowane w bilansie według kolejności płynności, czyli od najbardziej do najmniej płynnych. Najczęściej spotykana kolejność to:

- Środki pieniężne i ekwiwalenty środków pieniężnych: Gotówka w kasie, na rachunkach bankowych, krótkoterminowe lokaty bankowe o wysokiej płynności. To najbardziej płynne aktywa.

- Inwestycje krótkoterminowe: Papiery wartościowe przeznaczone do obrotu, które można szybko sprzedać na rynku.

- Należności: Kwoty należne firmie od klientów za sprzedane towary lub usługi. Płynność należności zależy od terminowości spłat przez klientów.

- Zapasy: Surowce, materiały, produkcja w toku i wyroby gotowe. Płynność zapasów zależy od branży, rodzaju zapasów i możliwości ich szybkiej sprzedaży.

- Pozostałe aktywa obrotowe: Np. krótkoterminowe rozliczenia międzyokresowe czynne.

Zobowiązania krótkoterminowe

Zobowiązania krótkoterminowe to zobowiązania, które firma musi uregulować w ciągu jednego roku lub cyklu operacyjnego. Przykłady zobowiązań krótkoterminowych to:

- Zobowiązania z tytułu dostaw i usług: Faktury od dostawców za zakupione materiały i usługi.

- Zobowiązania z tytułu wynagrodzeń: Należne pracownikom wynagrodzenia.

- Zobowiązania z tytułu podatków i ubezpieczeń społecznych: Podatki VAT, PIT, CIT, składki ZUS.

- Krótkoterminowe kredyty i pożyczki: Raty kredytów i pożyczek do spłaty w ciągu roku.

- Inne zobowiązania krótkoterminowe: Np. zobowiązania z tytułu dywidend, odsetek, zaliczki otrzymane od klientów.

Wskaźniki płynności finansowej

Aby bardziej precyzyjnie ocenić płynność przedsiębiorstwa na podstawie bilansu, stosuje się wskaźniki płynności. Są to mierniki, które zestawiają aktywa obrotowe z zobowiązaniami krótkoterminowymi, dając obraz zdolności firmy do spłaty bieżących długów. Najpopularniejsze wskaźniki płynności to:

Tabela porównawcza wskaźników płynności:

| Wskaźnik | Formuła | Interpretacja | Pożądana wartość |

|---|---|---|---|

| Wskaźnik bieżącej płynności | Aktywa obrotowe / Zobowiązania krótkoterminowe | Mierzy zdolność firmy do spłaty zobowiązań krótkoterminowych za pomocą wszystkich aktywów obrotowych. | > 1,5 - 2,0 (wartość optymalna zależy od branży) |

| Wskaźnik szybkiej płynności (Quick Ratio) | (Aktywa obrotowe - Zapasy) / Zobowiązania krótkoterminowe | Bardziej konserwatywny wskaźnik, nie uwzględnia zapasów (mniej płynnych aktywów). | > 1,0 (wartość optymalna zależy od branży) |

| Wskaźnik płynności gotówkowej (Cash Ratio) | (Środki pieniężne + Ekwiwalenty środków pieniężnych) / Zobowiązania krótkoterminowe | Najbardziej restrykcyjny wskaźnik, uwzględnia tylko najbardziej płynne aktywa - gotówkę i jej ekwiwalenty. | > 0,2 - 0,5 (wartość optymalna zależy od branży) |

Interpretacja wskaźników:

- Wskaźnik bieżącej płynności: Wartość powyżej 1 sygnalizuje, że firma posiada więcej aktywów obrotowych niż zobowiązań krótkoterminowych, co teoretycznie pozwala na ich pokrycie. Im wyższa wartość, tym większe bezpieczeństwo finansowe.

- Wskaźnik szybkiej płynności: Podobnie jak wskaźnik bieżącej płynności, wartość powyżej 1 jest pożądana. Wartość niższa niż 1 może wskazywać na problemy z płynnością, zwłaszcza jeśli firma ma trudności z szybką sprzedażą zapasów.

- Wskaźnik płynności gotówkowej: Wartość powyżej 0,2-0,5 oznacza, że firma ma wystarczająco dużo gotówki i jej ekwiwalentów, aby pokryć część zobowiązań krótkoterminowych.

Należy pamiętać, że interpretacja wskaźników płynności powinna być dokonywana w kontekście branży, specyfiki działalności firmy oraz w porównaniu z wskaźnikami z poprzednich okresów i wskaźnikami konkurencji. Samodzielna analiza jednego wskaźnika może być niewystarczająca.

Ryzyko płynności

Ryzyko płynności to ryzyko, że firma nie będzie w stanie spłacić swoich zobowiązań krótkoterminowych na czas. Może to wynikać z różnych przyczyn, np.:

- Niedostateczny poziom aktywów obrotowych: Zbyt mało gotówki, problem z ściąganiem należności, nadmierne zapasy trudne do upłynnienia.

- Nadmierny poziom zobowiązań krótkoterminowych: Wysokie zadłużenie krótkoterminowe, nieterminowe płatności od klientów, nieprzewidziane wydatki.

- Problemy operacyjne: Spadek sprzedaży, wzrost kosztów, problemy z produkcją.

- Czynniki zewnętrzne: Kryzys gospodarczy, zmiany regulacji prawnych, klęski żywiołowe.

Konsekwencje ryzyka płynności mogą być poważne, od utraty reputacji i wiarygodności, poprzez problemy z finansowaniem i rozwój, aż po utratę płynności i bankructwo.

Podsumowanie

Bilans jest kluczowym źródłem informacji o płynności przedsiębiorstwa. Poprzez analizę aktywów obrotowych i zobowiązań krótkoterminowych, a także obliczanie wskaźników płynności, można ocenić zdolność firmy do regulowania bieżących zobowiązań. Monitorowanie płynności finansowej jest niezbędne dla każdego przedsiębiorstwa, ponieważ pozwala na wczesne wykrywanie potencjalnych problemów i podejmowanie działań naprawczych. Regularna analiza bilansu i wskaźników płynności to podstawa odpowiedzialnego zarządzania finansami firmy i zapewnienia jej stabilnego rozwoju.

Najczęściej zadawane pytania (FAQ)

- Czy wysoki wskaźnik bieżącej płynności zawsze jest korzystny?

Niekoniecznie. Bardzo wysoki wskaźnik bieżącej płynności może oznaczać, że firma nieefektywnie wykorzystuje swoje aktywa obrotowe, np. trzyma zbyt dużo gotówki na rachunkach bankowych zamiast inwestować w rozwój. Optymalna wartość zależy od branży i specyfiki działalności. - Czy wskaźniki płynności są jedynym miernikiem zdrowia finansowego firmy?

Nie, wskaźniki płynności to tylko jeden z elementów analizy finansowej. Należy również brać pod uwagę inne wskaźniki, np. rentowności, zadłużenia, efektywności, a także analizować sytuację rynkową i strategiczną firmy. - Jak często należy analizować płynność finansową firmy?

Częstotliwość analizy zależy od wielkości firmy, branży i dynamiki otoczenia. W mniejszych firmach i w dynamicznie zmieniających się branżach warto monitorować płynność nawet co miesiąc. W większych firmach analiza kwartalna lub półroczna może być wystarczająca. - Gdzie znaleźć dane do obliczenia wskaźników płynności?

Dane do obliczenia wskaźników płynności znajdują się w bilansie przedsiębiorstwa. Bilans jest publicznie dostępny dla spółek notowanych na giełdzie, natomiast dla firm prywatnych jest dokumentem wewnętrznym.

Jeśli chcesz poznać inne artykuły podobne do Płynność finansowa a bilans przedsiębiorstwa, możesz odwiedzić kategorię Księgowość.