25/01/2022

W dzisiejszym świecie biznesu, zrozumienie aktywów jest kluczowe dla każdego przedsiębiorcy i specjalisty ds. finansów. Aktywa stanowią fundament wartości przedsiębiorstwa i są niezbędne do prowadzenia działalności gospodarczej. W tym artykule skupimy się na aktywach materialnych, wyjaśniając, czym są, jak się je klasyfikuje i dlaczego są tak ważne dla kondycji finansowej firmy. Zrozumienie różnicy między aktywami materialnymi a niematerialnymi jest podstawą skutecznego zarządzania finansami i podejmowania strategicznych decyzji biznesowych.

Czym są aktywa i dlaczego są ważne?

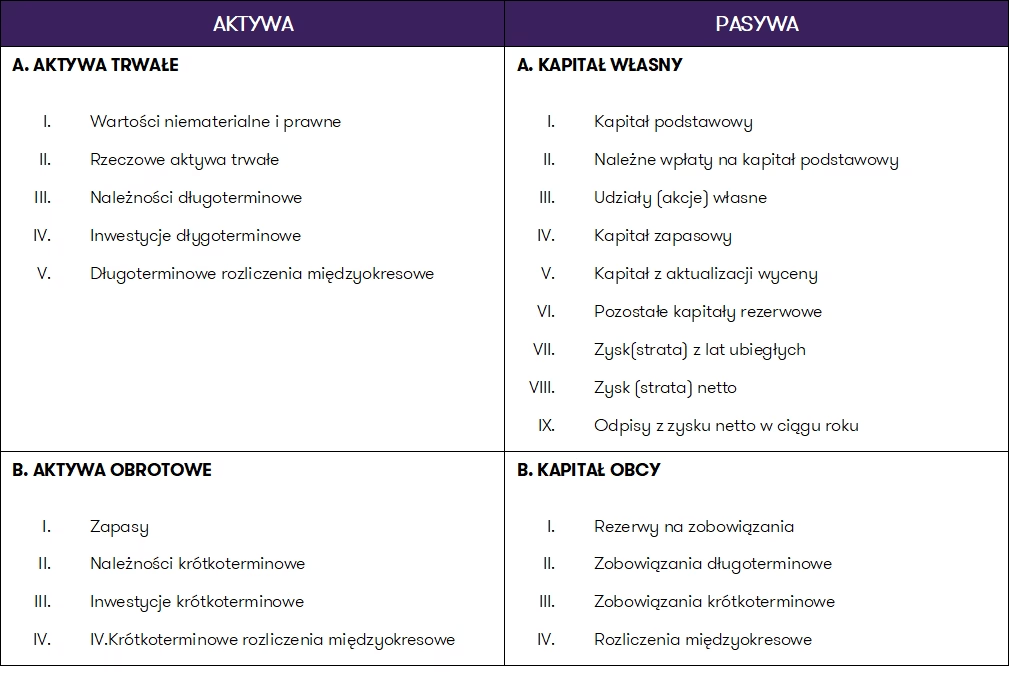

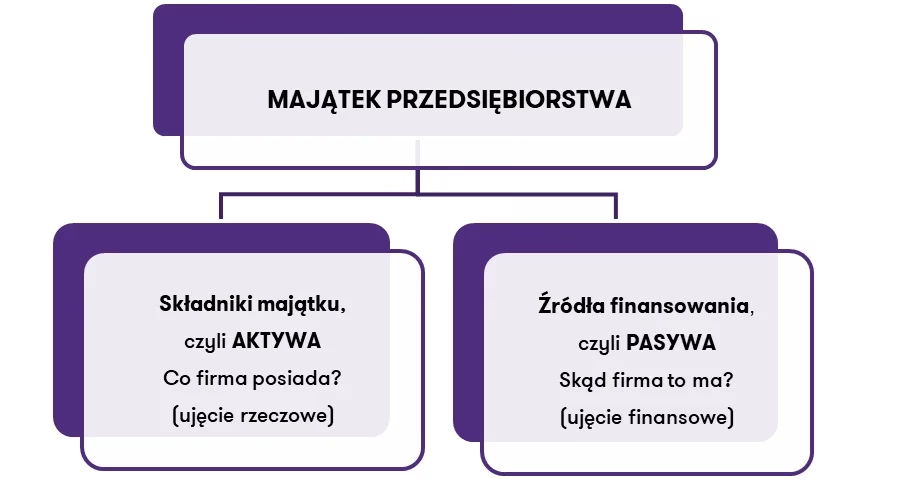

Najprościej mówiąc, aktywa to zasoby kontrolowane przez przedsiębiorstwo, które powstały w wyniku przeszłych zdarzeń i od których oczekuje się, że przyniosą korzyści ekonomiczne w przyszłości. Aktywa są fundamentem bilansu przedsiębiorstwa i odzwierciedlają jego majątek. Posiadanie aktywów pozwala firmie generować przychody, prowadzić działalność operacyjną i realizować cele strategiczne. Właściwa identyfikacja i klasyfikacja aktywów jest niezbędna do rzetelnej oceny sytuacji finansowej firmy, a także do podejmowania informowanych decyzji inwestycyjnych i zarządczych.

Klasyfikacja aktywów

Aktywa można klasyfikować na różne sposoby, w zależności od kryterium podziału. Najczęściej stosowane klasyfikacje obejmują:

Wymienność: Aktywa obrotowe i trwałe

Podział aktywów ze względu na wymienność koncentruje się na tym, jak szybko dany składnik majątku można zamienić na gotówkę. Wyróżniamy tutaj:

- Aktywa obrotowe (krótkoterminowe): Są to aktywa, które przedsiębiorstwo zamierza zużyć, sprzedać lub zamienić na gotówkę w ciągu jednego roku lub w cyklu operacyjnym, jeśli jest on dłuższy niż rok. Przykłady to gotówka w kasie i na rachunkach bankowych, inwestycje krótkoterminowe, należności, zapasy. Aktywa obrotowe charakteryzują się wysoką płynnością.

- Aktywa trwałe (długoterminowe): Są to aktywa, które przedsiębiorstwo zamierza wykorzystywać przez okres dłuższy niż jeden rok. Ich zamiana na gotówkę jest zazwyczaj trudniejsza i czasochłonna. Przykłady to nieruchomości, maszyny i urządzenia, wyposażenie, patenty i znaki towarowe. Aktywa trwałe są fundamentem zdolności operacyjnych firmy w dłuższej perspektywie.

Wykorzystanie: Aktywa operacyjne i nieoperacyjne

Klasyfikacja ze względu na wykorzystanie aktywów dzieli je na te, które bezpośrednio przyczyniają się do głównej działalności operacyjnej przedsiębiorstwa, oraz te, które mają charakter pomocniczy lub inwestycyjny:

- Aktywa operacyjne: Są to aktywa bezpośrednio wykorzystywane w podstawowej działalności operacyjnej przedsiębiorstwa i generujące przychody z tej działalności. Przykłady to zapasy, należności, budynki produkcyjne, maszyny wykorzystywane w procesie produkcji.

- Aktywa nieoperacyjne: Są to aktywa, które nie są bezpośrednio związane z podstawową działalnością operacyjną, ale mogą generować przychody lub korzyści ekonomiczne. Przykłady to inwestycje w papiery wartościowe, nieruchomości inwestycyjne, udziały w innych przedsiębiorstwach.

Obecność fizyczna: Aktywa materialne i niematerialne

Podział ze względu na obecność fizyczną jest kluczowy dla zrozumienia istoty aktywów materialnych. Wyróżniamy:

- Aktywa materialne: Posiadają fizyczną substancję, co oznacza, że można je zobaczyć i dotknąć.

- Aktywa niematerialne: Nie posiadają fizycznej substancji, są to prawa majątkowe, wartości ekonomiczne wynikające z pozycji rynkowej, wiedzy, reputacji firmy.

Aktywa materialne: Definicja i charakterystyka

Aktywa materialne to fizyczne składniki majątku przedsiębiorstwa, które mają realną postać i mogą być dotknięte. Charakteryzują się one fizycznym istnieniem i są wymierne. Ich wartość można zazwyczaj stosunkowo łatwo oszacować, a ich obecność jest kluczowa dla operacyjnej działalności wielu firm, zwłaszcza produkcyjnych, handlowych i usługowych. Aktywa materialne są zazwyczaj wykazywane w bilansie po koszcie historycznym pomniejszonym o umorzenie (deprecjację).

Przykłady aktywów materialnych

Przykłady aktywów materialnych są powszechne i łatwo rozpoznawalne. Do najczęstszych należą:

- Nieruchomości gruntowe: Tereny, działki, grunty rolne, tereny budowlane.

- Budynki i budowle: Budynki biurowe, hale produkcyjne, magazyny, sklepy, budowle inżynieryjne.

- Maszyny i urządzenia: Maszyny produkcyjne, urządzenia biurowe, sprzęt transportowy, narzędzia.

- Wyposażenie: Meble biurowe, komputery, sprzęt IT, wyposażenie sklepowe.

- Zapasy: Surowce, materiały, półprodukty, wyroby gotowe, towary handlowe.

- Środki pieniężne w kasie i na rachunkach bankowych: Gotówka, środki na rachunkach bieżących i lokatach krótkoterminowych (często klasyfikowane jako aktywa obrotowe materialne).

- Inwestycje krótkoterminowe: Krótkoterminowe lokaty bankowe, papiery wartościowe przeznaczone do obrotu (również aktywa obrotowe materialne).

Amortyzacja (deprecjacja) aktywów materialnych

Większość aktywów materialnych, z wyjątkiem gruntów, podlega procesowi amortyzacji (często w tekście używane jest słowo deprecjacja). Amortyzacja to systematyczne rozłożenie kosztu aktywa na okres jego użytkowania. Wynika to z faktu, że aktywa materialne zużywają się, tracą na wartości w wyniku eksploatacji, starzenia się technicznego lub moralnego. Amortyzacja jest kosztem, który obniża zysk przedsiębiorstwa, ale jednocześnie odzwierciedla rzeczywisty spadek wartości aktywów w czasie. Metody amortyzacji mogą być różne (liniowa, degresywna, progresywna), a wybór metody zależy od charakteru zużycia danego aktywa.

Obrotowe aktywa materialne

Obrotowe aktywa materialne to ta część aktywów materialnych, która charakteryzuje się wysoką płynnością i krótkim okresem użytkowania. Są one łatwo zamienialne na gotówkę w krótkim czasie (zazwyczaj do jednego roku). Do obrotowych aktywów materialnych zaliczamy przede wszystkim:

- Zapasy: Surowce, materiały, towary handlowe.

- Środki pieniężne w kasie i na rachunkach bankowych.

- Inwestycje krótkoterminowe.

- Należności krótkoterminowe (choć należności są prawem do otrzymania środków, a nie fizycznym składnikiem majątku, często są klasyfikowane jako aktywa obrotowe).

Trwałe aktywa materialne

Trwałe aktywa materialne to aktywa o długim okresie użytkowania, które są wykorzystywane w działalności operacyjnej przedsiębiorstwa przez wiele lat. Charakteryzują się one mniejszą płynnością niż aktywa obrotowe. Do trwałych aktywów materialnych zaliczamy:

- Nieruchomości gruntowe.

- Budynki i budowle.

- Maszyny i urządzenia.

- Wyposażenie.

- Środki transportu.

- Ulepszenia w obcych środkach trwałych.

Aktywa niematerialne: Krótkie wprowadzenie i kontrast

Aktywa niematerialne, w przeciwieństwie do materialnych, nie posiadają fizycznej substancji. Reprezentują one prawa majątkowe, wartości ekonomiczne wynikające z pozycji rynkowej, wiedzy, reputacji firmy. Przykłady aktywów niematerialnych to patenty, znaki towarowe, prawa autorskie, wartość firmy (goodwill), licencje, know-how. Aktywa niematerialne są równie ważne jak materialne, a w niektórych sektorach gospodarki (np. technologicznym, farmaceutycznym) ich wartość może być dominująca. Aktywa niematerialne również podlegają umorzeniu, nazywanemu amortyzacją, choć metody i okres amortyzacji mogą być inne niż w przypadku aktywów materialnych.

Różnice między Aktywami Materialnymi i Niematerialnymi

Podstawowe różnice między aktywami materialnymi i niematerialnymi zestawiono w poniższej tabeli:

| Kryterium | Aktywa Materialne | Aktywa Niematerialne |

|---|---|---|

| Definicja | Mają fizyczną postać, można ich dotknąć. | Nie mają fizycznej postaci, są niematerialne. |

| Wartość | Wartość wynika z ich fizycznej substancji i możliwości wykorzystania. | Wartość wynika z praw majątkowych, pozycji rynkowej, wiedzy, reputacji. |

| Amortyzacja/Umorzenie | Amortyzacja (deprecjacja). | Amortyzacja. |

| Forma | Fizyczna. | Niefizyczna. |

| Wartość rezydualna | Mogą mieć wartość rezydualną (np. złom). | Zazwyczaj nie mają wartości rezydualnej. |

| Ryzyko | Ryzyko zniszczenia fizycznego (pożar, kradzież, uszkodzenie). | Ryzyko utraty wartości w wyniku zmian rynkowych, technologicznych, prawnych. |

| Wycena | Wycena zazwyczaj oparta na koszcie historycznym, łatwiejsza do oszacowania. | Wycena bardziej skomplikowana, często oparta na wartości godziwej lub modelach wyceny. |

Podsumowanie: Znaczenie aktywów materialnych i niematerialnych dla firmy

Zarówno aktywa materialne, jak i niematerialne są kluczowe dla funkcjonowania i rozwoju przedsiębiorstwa. Aktywa materialne stanowią fizyczną bazę operacyjną, umożliwiają produkcję, sprzedaż i świadczenie usług. Aktywa niematerialne budują wartość marki, przewagę konkurencyjną i potencjał innowacyjny firmy. Skuteczne zarządzanie oboma rodzajami aktywów jest niezbędne do osiągnięcia sukcesu biznesowego i budowania trwałej wartości przedsiębiorstwa. Współczesne przedsiębiorstwa coraz częściej opierają swoją wartość na aktywach niematerialnych, jednak aktywa materialne wciąż pozostają fundamentem działalności wielu sektorów gospodarki.

Najczęściej zadawane pytania (FAQ)

Jakie są przykłady aktywów niematerialnych?

Przykłady aktywów niematerialnych to patenty, znaki towarowe, prawa autorskie, wartość firmy (goodwill), licencje, know-how, oprogramowanie komputerowe, relacje z klientami, umowy franczyzowe.

Czy wartość aktywa niematerialnego może wzrosnąć?

Tak, wartość aktywa niematerialnego może wzrosnąć. Na przykład, wartość marki może wzrosnąć w wyniku skutecznych działań marketingowych i budowania pozytywnego wizerunku firmy. Wartość patentu może wzrosnąć, jeśli okaże się, że chroniona nim technologia jest bardzo poszukiwana na rynku.

Jak rozpoznać aktywa niematerialne?

Aktywa niematerialne rozpoznajemy po braku fizycznej substancji i po tym, że reprezentują one prawa majątkowe lub wartości ekonomiczne nie związane z fizycznym majątkiem. Jeśli nie możesz dotknąć danego składnika majątku, ale przynosi on korzyści ekonomiczne przedsiębiorstwu, prawdopodobnie jest to aktywo niematerialne.

Jak rozpoznać aktywa materialne?

Aktywa materialne rozpoznajemy po ich fizycznej postaci. Można ich dotknąć, zobaczyć, zmierzyć. Są to fizyczne składniki majątku przedsiębiorstwa, takie jak budynki, maszyny, zapasy, środki pieniężne.

Czym różnią się aktywa trwałe i niematerialne?

Aktywa trwałe to kategoria aktywów materialnych o długim okresie użytkowania. Aktywa niematerialne nie mają fizycznej postaci, ale mogą być zarówno trwałe (np. patenty, znaki towarowe) jak i krótkoterminowe (np. oprogramowanie licencyjne na rok). Podstawową różnicą jest fizyczna substancja – aktywa trwałe są materialne, a niematerialne – nie.

Jeśli chcesz poznać inne artykuły podobne do Aktywa materialne: Co to są i dlaczego są ważne?, możesz odwiedzić kategorię Rachunkowość.