25/07/2022

Prowadzenie działalności gospodarczej wiąże się z wieloma obowiązkami, w tym również z koniecznością regulowania różnego rodzaju opłat. Jedną z nich jest abonament radiowo-telewizyjny (RTV). Wielu przedsiębiorców zastanawia się, czy opłaty za abonament RTV mogą stanowić koszt uzyskania przychodu i jak prawidłowo je księgować. W niniejszym artykule odpowiemy na te pytania, wyjaśniając zasady rozliczania abonamentu RTV w firmie.

- Czy abonament RTV jest kosztem uzyskania przychodu w firmie?

- Jak zaksięgować abonament RTV w księdze podatkowej?

- Jakie dokumenty są potrzebne do zaksięgowania abonamentu RTV?

- Wysokość abonamentu RTV w 2024 roku

- Kto jest zobowiązany do płacenia abonamentu RTV w firmie?

- Czy istnieją zwolnienia z abonamentu RTV dla firm?

- Dodatkowe opłaty za muzykę i prawa autorskie ZAiKS

- Obowiązek rejestracji odbiorników RTV w firmie

- Jak zapłacić abonament RTV?

- Często zadawane pytania (FAQ)

Czy abonament RTV jest kosztem uzyskania przychodu w firmie?

Kluczową kwestią dla przedsiębiorców jest możliwość zaliczenia wydatków do kosztów uzyskania przychodów. Zgodnie z ustawą o podatku dochodowym od osób fizycznych, kosztami uzyskania przychodów są wszelkie wydatki poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów. W katalogu kosztów wyłączonych z kosztów uzyskania przychodów, zawartym w ustawie, nie wymieniono wydatków na abonament RTV.

W praktyce oznacza to, że abonament RTV może być kosztem uzyskania przychodu, pod warunkiem, że jest on ponoszony w związku z prowadzoną działalnością gospodarczą. W przypadku salonu kosmetycznego, gdzie telewizor i radio służą umileniu czasu oczekiwania klientom, związek z działalnością jest oczywisty. Podobnie, w wielu innych firmach, dostęp do radia lub telewizji dla klientów lub pracowników może być standardem i wpływać na komfort i pozytywny wizerunek firmy.

Jak zaksięgować abonament RTV w księdze podatkowej?

Wydatki na abonament RTV, jako koszty związane z działalnością, powinny być prawidłowo udokumentowane i zaewidencjonowane w księdze podatkowej przychodów i rozchodów. Podstawą do dokonania wpisu w księdze są odpowiednie dowody księgowe.

W przypadku abonamentu RTV, tradycyjna faktura VAT nie jest wystawiana, ponieważ opłata ta nie jest objęta podatkiem VAT. Jako dowód zapłaty abonamentu RTV mogą posłużyć:

- Wyciąg bankowy potwierdzający dokonanie przelewu.

- Dowód wpłaty gotówki na poczcie lub w innej instytucji finansowej.

- Spersonalizowane formularze polecenia przelewu/wpłaty gotówki otrzymane od Poczty Polskiej.

- Standardowe blankiety wpłaty na rachunek bankowy.

- Wydruki przelewów elektronicznych.

Na podstawie jednego z tych dokumentów, wydatek na abonament RTV można wpisać do księgi podatkowej w kolumnie 13 "Pozostałe wydatki". W opisie operacji gospodarczej należy wskazać, że jest to opłata za abonament RTV.

Jakie dokumenty są potrzebne do zaksięgowania abonamentu RTV?

Podsumowując, aby prawidłowo zaksięgować abonament RTV w księdze podatkowej, potrzebny jest dowód zapłaty. Może to być wyciąg bankowy, dowód wpłaty gotówki, lub inny dokument potwierdzający dokonanie płatności. Ważne jest, aby na dokumencie znajdowały się dane identyfikujące płatnika (firmę) oraz informacja, że dotyczy on abonamentu RTV za konkretny okres.

Warto pamiętać, że przechowywanie dowodów zapłaty jest obowiązkiem przedsiębiorcy. Mogą one być potrzebne w przypadku kontroli skarbowej.

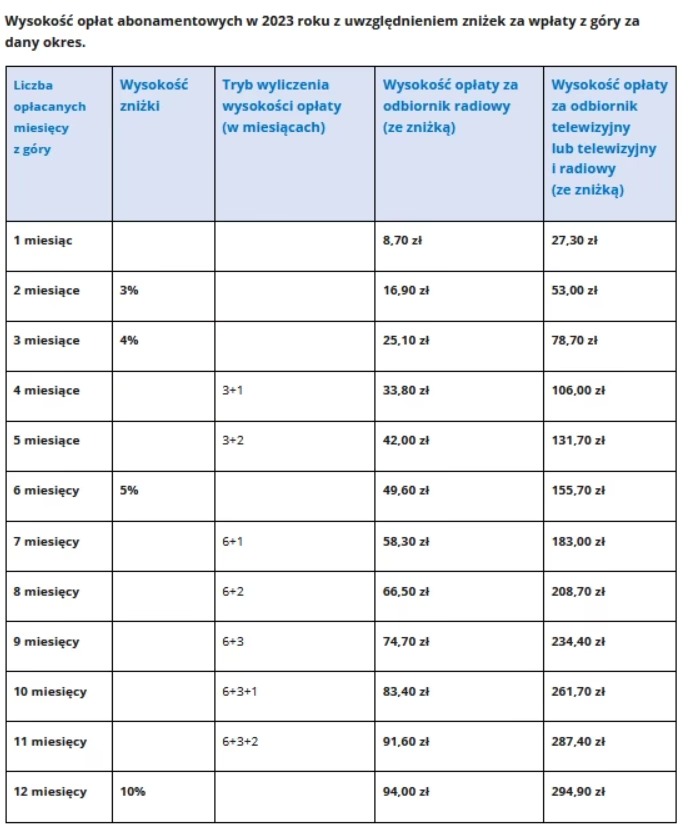

Wysokość abonamentu RTV w 2024 roku

Wysokość abonamentu RTV jest ustalana przez Krajową Radę Radiofonii i Telewizji. Stawki abonamentu RTV mogą ulegać zmianom, dlatego warto na bieżąco sprawdzać aktualne kwoty. Na rok 2022, podstawowe stawki abonamentu RTV wynosiły:

- Za radioodbiornik: 7,50 zł miesięcznie (90 zł rocznie).

- Za odbiornik telewizyjny lub telewizyjny i radiofoniczny: 24,50 zł miesięcznie (294 zł rocznie).

Przedsiębiorcy, którzy opłacają abonament RTV, mogą skorzystać z zniżek przy płatności za dłuższe okresy. Pełna taryfikacja dostępna jest na stronach Poczty Polskiej, która jest odpowiedzialna za przyjmowanie opłat abonamentowych.

Wysokość abonamentu RTV dla firm i osób prywatnych jest taka sama.

Kto jest zobowiązany do płacenia abonamentu RTV w firmie?

Obowiązek płacenia abonamentu RTV dotyczy każdego posiadacza odbiornika radiowego lub telewizyjnego. W przypadku działalności gospodarczej, obowiązek ten dotyczy zarówno odbiorników znajdujących się w siedzibie firmy, jak i w samochodach służbowych.

Przedsiębiorca ma obowiązek opłacać abonament RTV za każdy posiadany odbiornik. Wyjątkiem są niektóre instytucje publiczne, takie jak publiczne zakłady opieki zdrowotnej, sanatoria, żłobki, szkoły, uczelnie i domy pomocy społecznej, które wnoszą jedną opłatę abonamentową niezależnie od liczby odbiorników.

Warto podkreślić, że opłata za telewizję kablową lub satelitarną nie zwalnia z obowiązku płacenia abonamentu RTV. Abonament RTV jest opłatą za samo posiadanie odbiornika, a nie za dostęp do konkretnych kanałów telewizyjnych.

Czy istnieją zwolnienia z abonamentu RTV dla firm?

Nie ma specjalnych zwolnień z abonamentu RTV dla firm. Zwolnienia z abonamentu RTV dotyczą osób fizycznych spełniających określone kryteria, takie jak wiek (powyżej 75 lat), posiadanie I grupy inwalidzkiej, status weterana wojennego inwalidy, czy niskie dochody emerytalne (dla osób powyżej 60 lat).

Te zwolnienia nie mają zastosowania do przedsiębiorców, niezależnie od ich sytuacji finansowej.

Dodatkowe opłaty za muzykę i prawa autorskie ZAiKS

Oprócz abonamentu RTV, przedsiębiorcy, którzy publicznie odtwarzają muzykę w swoich lokalach, mogą być zobowiązani do uiszczania opłat za prawa autorskie ZAiKS i OZZ. Opłaty te dotyczą sytuacji, gdy muzyka jest słyszalna dla klientów i wpływa na zwiększenie dochodów lokalu, na przykład w restauracjach, sklepach, salonach kosmetycznych, fryzjerskich, czy gabinetach lekarskich.

Obowiązek zapłaty nie dotyczy sytuacji, gdy muzyki słuchają jedynie pracownicy. Jednak to na właścicielu firmy ciąży obowiązek udowodnienia, że muzyka nie jest słyszana przez klientów. Aby uniknąć opłat ZAiKS, można korzystać z legalnej muzyki udostępnianej na licencjach Creative Commons.

Obowiązek rejestracji odbiorników RTV w firmie

Każdy przedsiębiorca, niezależnie od wielkości firmy i liczby zatrudnionych osób, ma obowiązek zarejestrowania posiadanych odbiorników radiowych i telewizyjnych. Obowiązek ten dotyczy wszystkich rodzajów działalności gospodarczej, od punktów handlowo-usługowych po biura i gabinety lekarskie.

Rejestracji należy dokonać w ciągu 14 dni od dnia nabycia odbiornika. Można to zrobić w placówce Poczty Polskiej lub online na stronie internetowej Poczty Polskiej.

Osobą odpowiedzialną za rejestrację i opłacanie abonamentu jest pracodawca, nawet jeśli odbiornik jest własnością pracownika. Pracodawca może zostać ukarany za korzystanie z niezarejestrowanego odbiornika, nawet jeśli jest to prywatny sprzęt pracownika.

Jak zapłacić abonament RTV?

Abonament RTV można opłacać w placówkach Poczty Polskiej, w innych instytucjach finansowych oraz przez Internet.

Wpłaty należy dokonywać na indywidualny numer rachunku bankowego abonenta. Numer ten można uzyskać na stronie internetowej Poczty Polskiej lub kontaktując się z infolinią.

Dowód zapłaty abonamentu RTV należy przechowywać w siedzibie firmy na wypadek kontroli.

Często zadawane pytania (FAQ)

Czy muszę płacić abonament RTV, jeśli mam telewizję kablową?

Tak, opłata za telewizję kablową nie zwalnia z obowiązku płacenia abonamentu RTV. Abonament RTV jest opłatą za posiadanie odbiornika, a nie za dostęp do programów.

Czy muszę płacić abonament RTV za radio w samochodzie służbowym?

Tak, abonament RTV należy płacić za każdy odbiornik radiowy i telewizyjny, w tym za radio w samochodzie służbowym.

Gdzie znajdę numer konta do zapłaty abonamentu RTV?

Numer konta do zapłaty abonamentu RTV jest indywidualny dla każdego abonenta. Można go znaleźć na stronie internetowej Poczty Polskiej w sekcji dotyczącej abonamentu RTV lub uzyskać kontaktując się z Pocztą Polską.

Co się stanie, jeśli nie będę płacić abonamentu RTV?

W przypadku braku płatności abonamentu RTV, Poczta Polska może naliczyć odsetki za zwłokę i podjąć kroki w celu egzekwowania należności, włącznie z postępowaniem sądowym.

Czy mogę odliczyć VAT od abonamentu RTV?

Abonament RTV nie jest objęty podatkiem VAT, dlatego nie można go odliczyć.

Mamy nadzieję, że ten artykuł pomógł rozwiać wątpliwości dotyczące księgowania abonamentu RTV w firmie. Pamiętaj, że prawidłowe rozliczanie opłat i dokumentowanie wydatków jest kluczowe dla uniknięcia problemów z organami podatkowymi.

Jeśli chcesz poznać inne artykuły podobne do Abonament RTV w firmie a koszty uzyskania przychodu, możesz odwiedzić kategorię Księgowość.