11/08/2022

Rama COSO, opracowana przez Komitet Organizacji Sponsorujących Komisji Treadway (Committee of Sponsoring Organizations of the Treadway Commission), to uznawany na całym świecie model kontroli wewnętrznej. Powstała w odpowiedzi na skandale finansowe lat 70. i 80. XX wieku, oferując przedsiębiorstwom wytyczne dotyczące wdrażania skutecznych mechanizmów zapobiegających oszustwom, wykrywających je i zarządzających nimi. Wraz z upływem czasu i pojawianiem się nowych wyzwań, takich jak afera Enronu czy WorldCom, a także wprowadzeniem Ustawy Sarbanes-Oxley (SOX), znaczenie Ram COSO stale rosło. Dziś, w dobie rosnącej presji na raportowanie ESG (Environmental, Social, and Governance), COSO adaptuje się, oferując wskazówki dotyczące kontroli wewnętrznej w obszarze zrównoważonego rozwoju. Zrozumienie pięciu filarów Ram COSO jest kluczowe dla budowania solidnych systemów kontroli wewnętrznej w każdej organizacji.

Przegląd Ram COSO

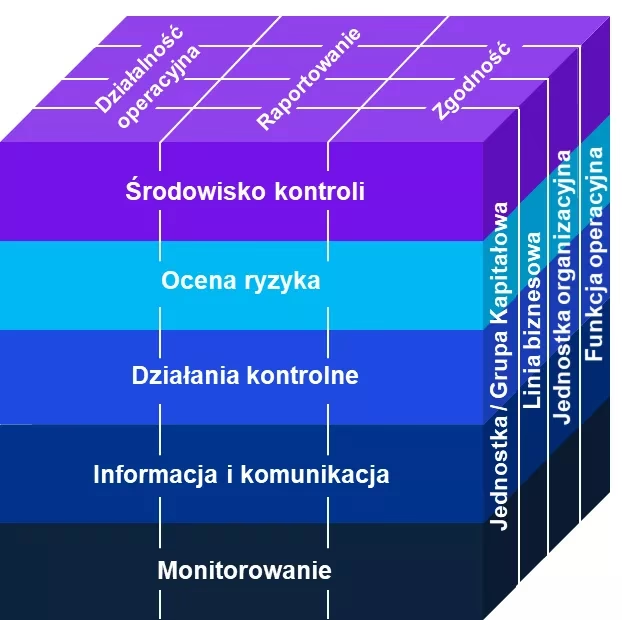

Rama COSO, znana również jako ICIF (Internal Control – Integrated Framework), została zaktualizowana w 2013 roku, aby sprostać współczesnym wyzwaniom biznesowym. Jej celem jest dostarczenie kompleksowych wytycznych, które pomogą organizacjom w osiągnięciu celów operacyjnych, sprawozdawczych i zgodności. Wizualizacja Ram COSO w formie „kostki” doskonale oddaje jej trójwymiarowy charakter, gdzie pięć filarów stanowi fundament, kategorie celów kontroli (operacyjne, sprawozdawcze, zgodności) definiują kierunek, a poziomy wdrożenia (od poziomu podmiotu do poziomu funkcjonalnego) wskazują zakres stosowania.

Pięć Filarów Ram COSO

Centralnym elementem Ram COSO jest pięć filarów, które stanowią fundament skutecznej kontroli wewnętrznej. Każdy z tych filarów jest wspierany przez zestaw zasad, łącznie siedemnaście, które szczegółowo opisują, jak wdrożyć i utrzymać silny system kontroli. Poniżej omówimy każdy z tych filarów:

1. Środowisko Kontroli (Control Environment)

Środowisko kontroli to fundament, na którym opiera się cała struktura kontroli wewnętrznej. Odnosi się ono do kultury organizacyjnej i etyki panującej w przedsiębiorstwie, ustanawianej „od góry do dołu”. Jak pokazały liczne skandale, słaba kultura etyczna i brak zaangażowania kierownictwa w kwestie kontroli wewnętrznej mogą prowadzić do poważnych nadużyć. Środowisko kontroli opiera się na pięciu zasadach:

- Zasada 1: Zaangażowanie w uczciwość i wartości etyczne. Organizacje powinny jasno komunikować standardy etyczne i oczekiwać od wszystkich pracowników ich przestrzegania. Wdrożenie kodeksu postępowania, szkoleń z zakresu etyki oraz polityki sygnalistów, chroniącej osoby zgłaszające nieetyczne zachowania, jest kluczowe.

- Zasada 2: Niezależność rady dyrektorów od kierownictwa i nadzór nad kontrolą wewnętrzną. Niezależna rada dyrektorów, a w szczególności komitet audytu, odgrywa kluczową rolę w nadzorze nad kontrolą wewnętrzną i zapewnieniu odpowiedzialności kierownictwa. Regularne spotkania i sprawozdania dotyczące skuteczności kontroli wewnętrznej są niezbędne.

- Zasada 3: Struktura organizacyjna, uprawnienia, linie raportowania i odpowiedzialność. Kierownictwo powinno zdefiniować strukturę organizacyjną, zakres uprawnień, linie raportowania i odpowiedzialność w sposób, który umożliwi realizację celów operacyjnych, sprawozdawczych, zgodności i biznesowych. Jasno określona struktura organizacyjna zapewnia przejrzystość ról i obowiązków.

- Zasada 4: Przyciąganie, rozwijanie i zatrzymywanie kompetentnych pracowników. Przedsiębiorstwa powinny dążyć do zatrudniania, rozwijania i zatrzymywania osób o odpowiednich kompetencjach i kwalifikacjach, które są niezbędne do skutecznego funkcjonowania kontroli wewnętrznej. Inwestycja w szkolenia i rozwój zawodowy pracowników jest kluczowa.

- Zasada 5: Odpowiedzialność za obowiązki kontrolne. Należy ustanowić mechanizmy egzekwowania odpowiedzialności za obowiązki związane z kontrolą wewnętrzną. Ustalanie jasnych oczekiwań i wskaźników wydajności, regularne oceny wyników oraz system nagród i kar są istotne.

Realizacja tych zasad wymaga dokumentowania polityk, misji i wizji firmy, planów strategicznych, notatek z posiedzeń oraz okresowej oceny systemu kontroli wewnętrznej, na przykład poprzez audyt wewnętrzny lub zewnętrzny.

2. Ocena Ryzyka (Risk Assessment)

Ocena ryzyka to kolejny kluczowy filar Ram COSO. Organizacje muszą regularnie przeprowadzać ocenę ryzyka, aby identyfikować i analizować ryzyka, które mogą uniemożliwić osiągnięcie celów. Ocena ryzyka powinna być procesem ciągłym i dynamicznym, uwzględniającym zmieniające się otoczenie biznesowe. COSO wyróżnia cztery zasady związane z oceną ryzyka:

- Zasada 6: Określenie celów z wystarczającą szczegółowością. Cele organizacji powinny być jasno zdefiniowane i wystarczająco szczegółowe, aby umożliwić identyfikację i ocenę ryzyka związanego z ich realizacją. Cele powinny obejmować wszystkie obszary działalności, w tym cele strategiczne, operacyjne, sprawozdawcze i zgodności.

- Zasada 7: Identyfikacja i analiza ryzyka. Należy identyfikować ryzyka, które mogą negatywnie wpłynąć na osiągnięcie celów i poddawać je szczegółowej analizie w celu opracowania planu działań. Można wykorzystać różne techniki, takie jak analiza SWOT, analiza PESTLE czy burza mózgów.

- Zasada 8: Uwzględnienie ryzyka oszustwa. Ocena ryzyka powinna wyraźnie uwzględniać ryzyko oszustwa.

- Zasada 9: Identyfikacja i ocena zmian. Organizacja powinna przewidywać i oceniać wszelkie zmiany, które mogą wpłynąć na system kontroli wewnętrznej.

Zidentyfikowane ryzyka powinny być rejestrowane w rejestrze ryzyka, zawierającym opis ryzyka, prawdopodobieństwo jego wystąpienia, potencjalny wpływ, plan działań mitygujących, harmonogram oraz osoby odpowiedzialne. Ocena ryzyka powinna być przeprowadzana co najmniej raz w roku, a rejestr ryzyka powinien być aktualizowany na bieżąco. Wyniki oceny ryzyka powinny być uwzględniane w procesie podejmowania decyzji i dostosowane do tolerancji ryzyka organizacji.

3. Działania Kontrolne (Control Activities)

Działania kontrolne to konkretne procedury, działania i komunikaty, które są wdrażane w celu mitygowania ryzyka i utrzymania silnej kontroli wewnętrznej. Są to praktyczne kroki, które organizacja podejmuje, aby upewnić się, że cele są osiągane, a ryzyka są zarządzane. COSO wyróżnia trzy zasady dotyczące działań kontrolnych:

- Zasada 10: Wybór i rozwój działań kontrolnych. Działania kontrolne powinny być zaprojektowane tak, aby skutecznie mitygować ryzyka zidentyfikowane w procesie oceny ryzyka.

- Zasada 11: Wybór i rozwój działań kontrolnych nad technologią. W dzisiejszym świecie technologia odgrywa kluczową rolę, dlatego ważne jest wdrożenie działań kontrolnych nad technologią, zgodnych z celami organizacji.

- Zasada 12: Wdrożenie działań kontrolnych poprzez polityki i procedury. Polityki i procedury powinny jasno definiować działania kontrolne, które mają być realizowane w ramach systemu kontroli wewnętrznej.

Działania kontrolne można podzielić na trzy typy: kontrole prewencyjne, kontrole detektywne i kontrole korygujące. Kontrole prewencyjne mają na celu zapobieganie błędom lub nieprawidłowościom przed ich wystąpieniem (np. autoryzacja transakcji, segregacja obowiązków). Kontrole detektywne służą do identyfikacji błędów lub nieprawidłowości, które już wystąpiły (np. uzgodnienia, audyty). Kontrole korygujące mają na celu naprawę błędów lub nieprawidłowości po ich wykryciu (np. plany działań naprawczych). Technologia odgrywa coraz większą rolę w działaniach kontrolnych, umożliwiając automatyzację i zwiększenie efektywności. Automatyczne kontrole, analiza danych i ciągłe monitorowanie stają się standardem w nowoczesnych systemach kontroli wewnętrznej.

4. Informacja i Komunikacja (Information and Communication)

Informacja i komunikacja to czwarty filar Ram COSO, podkreślający znaczenie odpowiedniego przepływu informacji w organizacji. Skuteczny system kontroli wewnętrznej wymaga, aby istotne informacje były przekazywane na czas i do właściwych osób, zarówno wewnątrz, jak i na zewnątrz organizacji. COSO wyróżnia trzy zasady dotyczące informacji i komunikacji:

- Zasada 13: Wykorzystanie jakościowych informacji. Organizacje powinny wykorzystywać jakościowe dane i informacje do wspierania celów kontroli. Informacje powinny być istotne, aktualne, dokładne i łatwo dostępne.

- Zasada 14: Komunikacja wewnętrzna. Należy skutecznie komunikować informacje dotyczące kontroli wewnętrznej wewnątrz organizacji, w tym cele, zadania, odpowiedzialność i obowiązki. Komunikacja powinna być zarówno pionowa (w górę i w dół), jak i pozioma (między działami).

- Zasada 15: Komunikacja zewnętrzna. W razie potrzeby, organizacja powinna komunikować się z podmiotami zewnętrznymi w sprawach dotyczących kontroli wewnętrznej, takimi jak inwestorzy, regulatorzy, klienci i dostawcy.

Coraz więcej firm, szczególnie w sektorze B2B, włącza do umów klauzule dotyczące ujawniania naruszeń danych, incydentów bezpieczeństwa i innych spraw związanych z kontrolą wewnętrzną podmiotom zewnętrznym. Przepisy HIPAA wymagają zgłaszania naruszeń danych osobom dotkniętym naruszeniem. Dobrze zaplanowany plan komunikacji jest kluczowy dla skutecznego wdrożenia programu COSO.

5. Działania Monitorujące (Monitoring Activities)

Działania monitorujące to ostatni, ale nie mniej ważny filar Ram COSO. System kontroli wewnętrznej musi być regularnie monitorowany i oceniany, aby upewnić się, że działa skutecznie i jest dostosowany do zmieniających się warunków. COSO wyróżnia dwie zasady dotyczące działań monitorujących:

- Zasada 16: Bieżące i odrębne oceny. Należy przeprowadzać bieżące lub okresowe oceny w celu ustalenia, czy system kontroli wewnętrznej działa efektywnie. Obejmuje to przeglądy nadzorcze, przeglądy transakcji i wskaźniki wydajności. Oceny powinny być zarówno wewnętrzne, jak i zewnętrzne. Funkcja audytu wewnętrznego może być wykorzystana do oceny kontroli wewnętrznej, a audytorzy zewnętrzni mogą przeprowadzać przeglądy w ramach rocznego audytu sprawozdania finansowego.

- Zasada 17: Ocena i raportowanie braków. Wszelkie braki kontroli wewnętrznej powinny być zgłaszane na czas odpowiedzialnym stronom, w tym radzie dyrektorów i wyższemu kierownictwu, w razie potrzeby.

Kroki Wdrażania Ram COSO

Wdrożenie skutecznego programu COSO to proces, który wymaga starannego planowania i systematycznego działania. Oto ogólne kroki, które organizacja może podjąć:

1. Planowanie

Przed rozpoczęciem wdrażania Ram COSO, organizacja musi dokładnie zrozumieć, dlaczego chce wykorzystać ten model i jak wpisuje się on w jej strategię. Kluczowe jest zrozumienie 17 zasad Ram COSO. Ponieważ COSO dotyczy całej organizacji, niezbędne jest opracowanie szczegółowego planu wdrożenia i utrzymania systemu kontroli wewnętrznej. Inwestycja w oprogramowanie do zarządzania zgodnością może ułatwić planowanie i realizację działań kontrolnych COSO.

2. Ocena i Dokumentacja

Po zaplanowaniu, należy ocenić dojrzałość systemu kontroli wewnętrznej i istniejącą dokumentację. W tym etapie zespół odpowiedzialny powinien zebrać dostępną dokumentację dotyczącą kontroli wewnętrznej i ocenić, czy istnieją wspólne procesy, formalne zarządzanie ryzykiem korporacyjnym (ERM) i odpowiednie działania kontrolne. Wszelkie luki w dokumentacji lub systemie kontroli powinny zostać zidentyfikowane i zaplanowane do naprawy.

3. Naprawa (Remediacja)

W oparciu o wyniki oceny, zespoły odpowiedzialne za poszczególne obszary kontroli powinny podjąć działania naprawcze lub mitygujące ryzyko. Dla każdej zidentyfikowanej luki należy opracować plan naprawczy, określając kroki, harmonogram i osoby odpowiedzialne.

4. Testowanie i Raportowanie

Po wdrożeniu działań naprawczych i uzyskaniu pewności, że organizacja jest zgodna z Ramami COSO, następuje etap testowania i raportowania. Testowanie obejmuje ocenę projektu i efektywności operacyjnej kontroli wewnętrznej, a także wpływu kontroli na powiązane ryzyka. Kierownictwo powinno regularnie otrzymywać raporty dotyczące programu kontroli wewnętrznej i wyników testów.

Zalety i Wady Ram COSO

Rama COSO jest uznawana za fundament nowoczesnej kontroli wewnętrznej i zapobiegania oszustwom. Jej zalety to:

- Kompleksowość: Rama COSO obejmuje wszystkie aspekty kontroli wewnętrznej.

- Uniwersalność: Może być stosowana w organizacjach różnej wielkości i z różnych branż.

- Uznanie międzynarodowe: Jest to uznawany na całym świecie standard kontroli wewnętrznej.

- Dostępność zasobów: Dostępnych jest wiele zasobów i materiałów pomocniczych dla organizacji wdrażających COSO.

- Spełnienie wymagań SOX: Stosowanie Ram COSO jest doskonałym sposobem na spełnienie wymagań Ustawy Sarbanes-Oxley dotyczących kontroli wewnętrznej.

Jednak Rama COSO ma również pewne ograniczenia:

- Ogólność: Rama COSO jest bardzo ogólna i nie dostarcza szczegółowych metod wdrażania konkretnych działań kontrolnych.

- Wymagająca: Wdrożenie COSO może być czasochłonne i kosztowne, szczególnie dla mniejszych organizacji.

- Stringentność: Wymagania COSO mogą być trudne do spełnienia dla mniejszych organizacji z ograniczonymi zasobami.

Narzędzia takie jak AuditBoard mogą uprościć proces wdrażania Ram COSO, integrując zarządzanie ryzykiem, kontrolami, politykami, ramami, problemami i komunikacją z interesariuszami.

Często Zadawane Pytania (FAQ)

Pytanie 1: Co to jest Rama COSO?

Odpowiedź: Rama COSO to model kontroli wewnętrznej, którego celem jest zapobieganie oszustwom i wzmocnienie kontroli wewnętrznej w organizacjach.

Pytanie 2: Jakie są pięć składników Ram COSO?

Odpowiedź: Pięć składników Ram COSO to: Środowisko Kontroli, Ocena Ryzyka, Działania Kontrolne, Informacja i Komunikacja oraz Działania Monitorujące.

Pytanie 3: Jakie są kroki wdrażania Ram COSO?

Odpowiedź: Kroki wdrażania Ram COSO to: Planowanie, Ocena i Dokumentacja, Naprawa oraz Testowanie i Raportowanie.

Pytanie 4: Jakie są zalety i wady Ram COSO?

Odpowiedź: Zalety Ram COSO to kompleksowość, uniwersalność, uznanie międzynarodowe i spełnienie wymagań SOX. Wady to ogólność, wymagająca implementacja i stringentność.

Jeśli chcesz poznać inne artykuły podobne do 5 Filarów Ram COSO: Kompleksowy Przewodnik, możesz odwiedzić kategorię Rachunkowość.