25/04/2023

W dynamicznie zmieniającym się świecie biznesu, organizacje stają w obliczu nieustannie ewoluujących zagrożeń. Skuteczne zarządzanie ryzykiem i solidny audyt wewnętrzny stały się kluczowymi elementami zapewnienia stabilności i trwałego sukcesu przedsiębiorstw. Czy te dwie funkcje mogą działać w synergii? Jak audyt wewnętrzny wspiera proces zarządzania ryzykiem? Ten artykuł odpowie na te pytania, rzucając światło na ich wzajemne relacje i korzyści płynące z ich integracji.

Czym jest zarządzanie ryzykiem?

Zarządzanie ryzykiem to systematyczny proces identyfikacji, oceny, kontroli i monitorowania potencjalnych zagrożeń, które mogą wpłynąć na osiągnięcie celów organizacji. Chodzi o stworzenie ram postępowania, które pozwolą firmie nie tylko przetrwać w niepewnym otoczeniu, ale także wykorzystać ryzyko jako szansę na rozwój. Efektywne zarządzanie ryzykiem nie polega na całkowitym wyeliminowaniu zagrożeń – co często jest niemożliwe – ale na świadomym podejmowaniu decyzji i minimalizowaniu negatywnych skutków.

Dobre zarządzanie ryzykiem przynosi organizacji szereg korzyści:

- Usprawnia raportowanie: Zapewnia spójne i kompleksowe raportowanie o zidentyfikowanych zagrożeniach, co umożliwia lepszą komunikację i podejmowanie decyzji na wszystkich szczeblach organizacji.

- Zwiększa świadomość ryzyka: Pomaga kierownictwu i zarządowi w zrozumieniu, jakie ryzyka stoją przed firmą i jakie mogą być ich potencjalne konsekwencje.

- Umożliwia priorytetyzację: Pozwala liderom biznesu na skoncentrowanie się na zarządzaniu najważniejszymi i najbardziej prawdopodobnymi ryzykami.

- Wzmacnia nadzór: Zapewnia lepszy nadzór nad ryzykami i potencjalnymi zagrożeniami, umożliwiając wczesne reagowanie na niepokojące sygnały.

- Ułatwia podejmowanie świadomych decyzji: Pozwala organizacjom podejmować decyzje w oparciu o pełniejszą wiedzę na temat wyzwań i potencjalnych konsekwencji.

- Pozwala radzić sobie z kompleksowością: Umożliwia organizacjom efektywne zarządzanie coraz bardziej złożonymi ryzykami, charakterystycznymi dla współczesnego świata, oraz szybkie reagowanie na dynamiczne zmiany.

Współczesne przedsiębiorstwa coraz częściej przechodzą od tradycyjnego zarządzania ryzykiem do bardziej holistycznego podejścia, jakim jest governance ryzyka. W tym podejściu ryzyko nie jest traktowane jedynie reaktywnie, w momencie wystąpienia, ale aktywnie – poprzez ocenę i doskonalenie procesów nadzorowania podejścia organizacji do działań związanych z ryzykiem. To właśnie w tym kontekście kluczową rolę odgrywa audyt wewnętrzny.

Rola audytu wewnętrznego w zarządzaniu ryzykiem

Audyt wewnętrzny to obiektywna i niezależna działalność doradcza i kontrolna, której celem jest ocena i usprawnienie procesów zarządzania ryzykiem, kontroli i ładu korporacyjnego w organizacji. Audytorzy wewnętrzni nie zarządzają ryzykiem, ale dostarczają zapewnienia zarządowi i komitetowi audytu co do skuteczności systemów zarządzania ryzykiem.

Zgodnie z definicją Instytutu Audytorów Wewnętrznych (IIA), rola audytora wewnętrznego w zarządzaniu ryzykiem obejmuje:

- Dostarczanie zapewnienia w zakresie procesów zarządzania ryzykiem: Audytorzy wewnętrzni oceniają, czy procesy zarządzania ryzykiem są odpowiednio zaprojektowane i działają skutecznie.

- Ocena procesów zarządzania ryzykiem: Audytorzy analizują, czy procesy identyfikacji, oceny i reagowania na ryzyko są adekwatne do specyfiki organizacji i jej otoczenia.

- Raportowanie kluczowych ryzyk: Audytorzy informują zarząd i komitet audytu o istotnych ryzykach, na które narażona jest organizacja.

- Przegląd zarządzania kluczowymi ryzykami: Audytorzy oceniają, czy kierownictwo efektywnie zarządza zidentyfikowanymi kluczowymi ryzykami i podejmuje odpowiednie działania zaradcze.

W praktyce, proces audytu wewnętrznego w obszarze zarządzania ryzykiem obejmuje przegląd, ocenę i dostarczanie zapewnienia. Audytorzy wewnętrzni nie projektują, nie wdrażają, nie zarządzają i nie biorą odpowiedzialności za kontrolę ryzyka. Ich zadaniem jest niezależna ocena i doradztwo.

Audytorzy wewnętrzni mogą być odpowiedzialni za regularne oceny programów zarządzania ryzykiem, szczególnie w kontekście zgodności z regulacjami prawnymi. Na podstawie swoich ustaleń, audytorzy wskazują obszary do poprawy, identyfikują problemy i umożliwiają zespołom ds. zgodności podejmowanie działań naprawczych. Dostarczają oni zarządowi zapewnienia, że ryzyka są właściwie adresowane i że podejmowane są kroki w celu identyfikacji i zarządzania pełnym spektrum zagrożeń.

Wartością dodaną audytu wewnętrznego jest proaktywność. Dobry audytor nie tylko realizuje swoje standardowe obowiązki, ale także oferuje nowe spojrzenie, dostarcza cennych spostrzeżeń i uwzględnia przyszły wpływ podejmowanych decyzji. W ten sposób audytor staje się wiarygodnym i cennym partnerem dla organizacji.

Konsultacje w zakresie ryzyka

Audytorzy wewnętrzni mogą również pełnić rolę konsultacyjną, oferując rekomendacje dotyczące usprawnienia procesów zarządzania ryzykiem. Nie zarządzają oni jednak wdrażaniem rozwiązań, aby uniknąć konfliktu interesów i zachować obiektywizm w przyszłych audytach. Zakres usług konsultacyjnych audytu wewnętrznego zależy od dostępności innych zasobów w organizacji, które mogą świadczyć takie usługi, oraz od poziomu dojrzałości zarządzania ryzykiem w firmie. W organizacjach posiadających specjalistów ds. zarządzania ryzykiem, audyt wewnętrzny może skupić się bardziej na roli zapewniającej. Jednak w przypadku świadczenia usług konsultacyjnych, audytor wewnętrzny powinien posiadać odpowiednie doświadczenie i wiedzę, aby dostarczyć wartościowe spostrzeżenia.

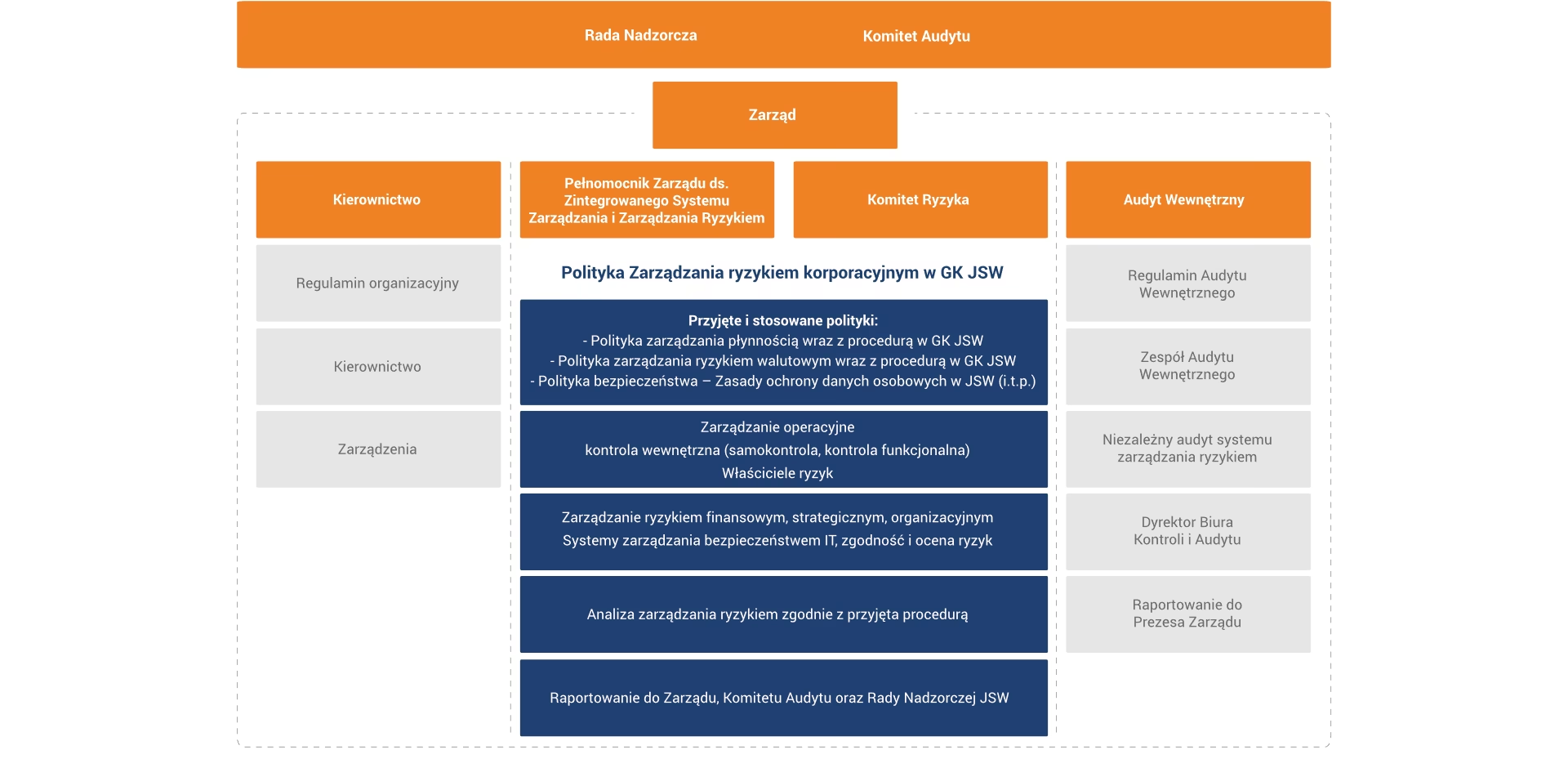

Model trzech linii obrony

Aby lepiej zrozumieć relację między zarządzaniem ryzykiem a audytem wewnętrznym, warto odwołać się do modelu trzech linii obrony. Model ten przedstawia podział odpowiedzialności za zarządzanie ryzykiem w organizacji:

- Pierwsza linia obrony: Funkcje biznesowe, które są właścicielami i zarządzają ryzykiem. To one są odpowiedzialne za utrzymywanie skutecznych kontroli wewnętrznych i realizację procedur kontroli ryzyka w codziennej działalności.

- Druga linia obrony: Funkcje nadzorujące lub specjalizujące się w zarządzaniu ryzykiem i zgodnością, takie jak zespoły ds. zarządzania ryzykiem i compliance. Ich zadaniem jest upewnienie się, że kontrole i procesy zarządzania ryzykiem wdrożone przez pierwszą linię obrony są odpowiednio zaprojektowane i działają zgodnie z założeniami.

- Trzecia linia obrony: Funkcje zapewniające niezależne zapewnienie w zakresie zarządzania ryzykiem, kontroli wewnętrznej i ładu korporacyjnego – czyli audyt wewnętrzny. Audytorzy wewnętrzni dostarczają zapewnienia zarządowi i komitetowi audytu co do skuteczności działania pierwszej i drugiej linii obrony.

Model trzech linii obrony jasno pokazuje, że zarządzanie ryzykiem jest funkcją, która leży w gestii wyższego kierownictwa, podczas gdy audyt wewnętrzny, jako trzecia linia obrony, ma bezpośrednią relację raportowania z organem zarządzającym organizacją, czyli zarządem lub radą nadzorczą. Ta niezależność jest kluczowa dla obiektywnej oceny procesów zarządzania ryzykiem.

Podsumowanie i synergia

Połączenie audytu wewnętrznego i zarządzania ryzykiem tworzy silny fundament dla stabilnego i skutecznego funkcjonowania organizacji. Audyt wewnętrzny, poprzez swoją niezależną ocenę i doradztwo, wspiera zarządzanie ryzykiem, dostarczając zarządowi i komitetowi audytu pewności, że ryzyka są odpowiednio identyfikowane, oceniane i zarządzane. Synergia tych dwóch funkcji pozwala na:

- Wzmocnienie ładu korporacyjnego: Poprzez niezależną ocenę procesów zarządzania ryzykiem, audyt wewnętrzny wspiera odpowiedzialność zarządu i rady nadzorczej.

- Poprawę efektywności zarządzania ryzykiem: Audyt wewnętrzny identyfikuje obszary do usprawnienia w procesach zarządzania ryzykiem i rekomenduje rozwiązania.

- Zwiększenie wartości dla organizacji: Efektywne zarządzanie ryzykiem, wspierane przez audyt wewnętrzny, przyczynia się do osiągania celów strategicznych i operacyjnych organizacji.

- Budowanie zaufania interesariuszy: Transparentne i skuteczne zarządzanie ryzykiem, potwierdzone przez audyt wewnętrzny, buduje zaufanie inwestorów, klientów i innych interesariuszy.

Współczesne organizacje, działające w coraz bardziej złożonym i niepewnym środowisku, potrzebują zarówno solidnych systemów zarządzania ryzykiem, jak i niezależnego audytu wewnętrznego, aby zapewnić swój długoterminowy sukces i trwałość. Integracja tych dwóch funkcji, oparta na modelu trzech linii obrony, stanowi klucz do budowania odpornej i dobrze zarządzanej organizacji.

Jeśli chcesz poznać inne artykuły podobne do Audyt wewnętrzny a zarządzanie ryzykiem, możesz odwiedzić kategorię Audyt.