17/12/2025

W dzisiejszym dynamicznym świecie biznesu, gdzie zmiany są na porządku dziennym, a konkurencja nieustannie rośnie, kluczowe staje się zapewnienie stabilności i efektywności działania każdej organizacji. Jednym z narzędzi, które w tym pomaga, jest audyt. Ale czym dokładnie jest audyt i dlaczego jest tak istotny? W tym artykule przyjrzymy się bliżej temu zagadnieniu, wyjaśniając jego definicję, cele, rodzaje oraz korzyści płynące z jego przeprowadzania.

https://www.youtube.com/watch?v=ygUKI2F1ZHl0b21hdA%3D%3D

- Co to jest audyt? Definicja i kluczowe cechy

- Cel audytu: Dlaczego przeprowadza się audyt?

- Rodzaje audytów: Szerokie spektrum możliwości

- Korzyści z przeprowadzenia audytu: Inwestycja w przyszłość firmy

- Proces audytu: Jak przebiega audyt?

- Najczęściej zadawane pytania (FAQ) dotyczące audytu

- Podsumowanie: Audyt jako fundament stabilnego rozwoju

Co to jest audyt? Definicja i kluczowe cechy

Mówiąc najprościej, audyt to systematyczny i niezależny proces oceny, który ma na celu dostarczenie obiektywnej opinii na temat badanej działalności, systemu, procesu, projektu lub organizacji. W kontekście biznesowym, najczęściej spotykamy się z audytem finansowym, ale istnieje wiele jego rodzajów, które koncentrują się na różnych aspektach funkcjonowania przedsiębiorstwa.

Kluczowe cechy audytu, które warto zapamiętać, to:

- Niezależność: Audytorzy muszą być niezależni od badanej jednostki, aby ich opinia była obiektywna i wiarygodna.

- Obiektywność: Ocena audytorów powinna opierać się na dowodach i faktach, a nie na subiektywnych odczuciach.

- Systematyczność: Audyt to uporządkowany proces, który przebiega według określonych etapów i procedur.

- Ocena: Celem audytu jest dokonanie oceny badanego obszaru i sformułowanie opinii na jego temat.

- Usprawnienie: Audyt ma na celu nie tylko ocenę, ale również identyfikację obszarów do poprawy i zaproponowanie rekomendacji usprawniających działanie organizacji.

Cel audytu: Dlaczego przeprowadza się audyt?

Głównym celem audytu jest dostarczenie wartości i usprawnienie działalności operacyjnej organizacji. Można to osiągnąć poprzez realizację szeregu celów szczegółowych, takich jak:

- Ocena zarządzania ryzykiem: Audyt pomaga ocenić, czy organizacja skutecznie identyfikuje, analizuje i zarządza ryzykami, które mogą zagrażać osiągnięciu jej celów.

- Ocena kontroli wewnętrznej: Audyt weryfikuje, czy system kontroli wewnętrznej w organizacji jest adekwatny i efektywny w zapobieganiu i wykrywaniu błędów oraz nadużyć.

- Ocena ładu organizacyjnego (governance): Audyt bada, czy struktura zarządzania i nadzoru w organizacji jest przejrzysta, odpowiedzialna i sprzyja efektywnemu podejmowaniu decyzji.

- Zapewnienie zgodności z przepisami: Audyt może być przeprowadzany w celu sprawdzenia, czy organizacja działa zgodnie z obowiązującymi przepisami prawa, regulacjami i standardami.

- Wykrywanie oszustw i nadużyć: Audyt, szczególnie audyt śledczy, może być ukierunkowany na wykrywanie i zapobieganie oszustwom i nadużyciom w organizacji.

- Poprawa efektywności operacyjnej: Audyt identyfikuje obszary, w których organizacja może działać bardziej efektywnie, redukować koszty i zwiększać produktywność.

- Wzrost wiarygodności i zaufania: Pozytywny wynik audytu zwiększa wiarygodność organizacji w oczach interesariuszy, takich jak inwestorzy, kredytodawcy, klienci i pracownicy.

Rodzaje audytów: Szerokie spektrum możliwości

Audyty można klasyfikować na różne sposoby, w zależności od kryterium podziału. Najczęściej spotykany podział to:

- Audyt zewnętrzny (finansowy): Przeprowadzany przez niezależnych audytorów zewnętrznych, którzy badają sprawozdania finansowe organizacji i wyrażają opinię na temat ich rzetelności i prawidłowości. Jest to audyt obligatoryjny dla wielu przedsiębiorstw, szczególnie tych podlegających obowiązkowi badania sprawozdań finansowych.

- Audyt wewnętrzny: Przeprowadzany przez pracowników organizacji, którzy są niezależni od badanych jednostek organizacyjnych. Audyt wewnętrzny koncentruje się na ocenie i usprawnianiu procesów zarządzania ryzykiem, kontroli i ładu organizacyjnego. Jest to działalność doradcza i zapewniająca, która pomaga organizacji osiągnąć jej cele.

- Audyt operacyjny: Koncentruje się na ocenie efektywności i skuteczności operacji i procesów biznesowych w organizacji. Bada, czy zasoby są wykorzystywane optymalnie i czy procesy są realizowane w sposób efektywny.

- Audyt zgodności (compliance audit): Sprawdza, czy organizacja działa zgodnie z obowiązującymi przepisami prawa, regulacjami, standardami i politykami wewnętrznymi.

- Audyt IT (informatyczny): Ocenia bezpieczeństwo, kontrolę i efektywność systemów informatycznych w organizacji. Bada ryzyka związane z technologią informacyjną i proponuje rozwiązania je minimalizujące.

- Audyt śledczy (forensic audit): Przeprowadzany w celu wykrycia i udokumentowania oszustw i nadużyć w organizacji. Może obejmować analizę dokumentów, wywiady z pracownikami i inne techniki śledcze.

- Audyt jakości: Ocenia system zarządzania jakością w organizacji i sprawdza, czy spełnia on wymagania określonych norm i standardów.

- Audyt środowiskowy: Bada wpływ działalności organizacji na środowisko naturalne i sprawdza, czy organizacja działa zgodnie z przepisami ochrony środowiska.

W praktyce, organizacje często korzystają z kombinacji różnych rodzajów audytów, aby uzyskać kompleksowy obraz swojego funkcjonowania i zidentyfikować obszary wymagające poprawy.

Korzyści z przeprowadzenia audytu: Inwestycja w przyszłość firmy

Przeprowadzenie audytu, niezależnie od jego rodzaju, przynosi szereg korzyści dla organizacji. Można je podzielić na:

- Korzyści finansowe:

- Redukcja kosztów operacyjnych poprzez identyfikację i eliminację nieefektywności.

- Zapobieganie stratom finansowym wynikającym z oszustw, błędów i nadużyć.

- Poprawa efektywności inwestycji i alokacji zasobów.

- Zwiększenie wartości firmy w oczach inwestorów i kredytodawców.

- Korzyści operacyjne:

- Poprawa efektywności i skuteczności procesów biznesowych.

- Zwiększenie produktywności i wydajności pracowników.

- Lepsze zarządzanie ryzykiem i kontrola wewnętrzna.

- Wsparcie w podejmowaniu lepszych decyzji strategicznych i operacyjnych.

- Korzyści wizerunkowe i regulacyjne:

- Wzrost wiarygodności i zaufania interesariuszy.

- Poprawa reputacji firmy na rynku.

- Zapewnienie zgodności z przepisami prawa i regulacjami.

- Unikanie sankcji i kar finansowych za nieprzestrzeganie przepisów.

Podsumowując, audyt nie jest kosztem, ale inwestycją w przyszłość firmy. Pozwala na zidentyfikowanie słabych punktów, usprawnienie procesów, zwiększenie efektywności i wiarygodności organizacji. W długoterminowej perspektywie, korzyści płynące z audytu znacznie przewyższają koszty jego przeprowadzenia.

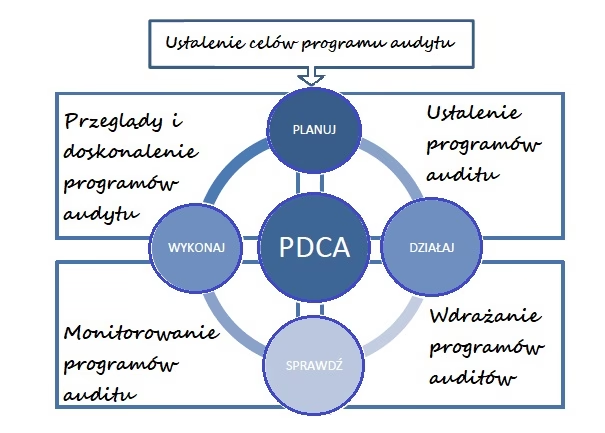

Proces audytu: Jak przebiega audyt?

Proces audytu, niezależnie od jego rodzaju, zazwyczaj składa się z kilku etapów:

- Planowanie audytu: Na tym etapie określa się zakres audytu, cele, kryteria, harmonogram oraz zasoby niezbędne do jego przeprowadzenia. Przygotowywany jest plan audytu, który stanowi mapę drogową dla całego procesu.

- Prace terenowe (realizacja audytu): Audytorzy zbierają dowody i informacje, które pozwolą im na ocenę badanego obszaru. Wykorzystują różne techniki, takie jak przegląd dokumentacji, wywiady z pracownikami, obserwacje procesów, testy kontroli wewnętrznej i procedury analityczne.

- Sporządzanie raportu z audytu: Audytorzy analizują zebrane dowody i formułują wnioski oraz rekomendacje. Wyniki audytu są przedstawiane w raporcie z audytu, który jest przekazywany kierownictwu organizacji.

- Działania poaudytowe (follow-up): Organizacje wdrażają rekomendacje zawarte w raporcie z audytu, a audytorzy monitorują postępy w ich realizacji. Celem działań poaudytowych jest upewnienie się, że audyt przyczynił się do realnych usprawnień w organizacji.

Najczęściej zadawane pytania (FAQ) dotyczące audytu

1. Kto przeprowadza audyt?

Audyt może być przeprowadzany przez audytorów zewnętrznych (firmy audytorskie) lub audytorów wewnętrznych (pracowników organizacji). W przypadku audytu zewnętrznego, audytorzy muszą być niezależni i posiadać odpowiednie kwalifikacje. Audyt wewnętrzny jest przeprowadzany przez pracowników, którzy posiadają wiedzę i doświadczenie w danej dziedzinie.

2. Jak często należy przeprowadzać audyt?

Częstotliwość przeprowadzania audytu zależy od rodzaju audytu, wielkości i złożoności organizacji, poziomu ryzyka oraz wymagań regulacyjnych. Niektóre audyty, np. audyt finansowy, są obligatoryjne i muszą być przeprowadzane corocznie. Inne audyty, np. audyt operacyjny, mogą być przeprowadzane rzadziej, w zależności od potrzeb organizacji.

3. Ile kosztuje audyt?

Koszt audytu zależy od wielu czynników, takich jak rodzaj audytu, zakres, wielkość i złożoność organizacji, czas trwania audytu oraz stawki audytorów. Koszt audytu zewnętrznego jest zazwyczaj wyższy niż koszt audytu wewnętrznego. Warto jednak pamiętać, że koszt audytu jest inwestycją, która przynosi wymierne korzyści w długoterminowej perspektywie.

4. Jakie są kwalifikacje audytora?

Kwalifikacje audytora zależą od rodzaju audytu. Audytorzy finansowi muszą posiadać uprawnienia biegłego rewidenta. Audytorzy wewnętrzni powinni posiadać wiedzę i doświadczenie w dziedzinie audytu wewnętrznego oraz znajomość specyfiki branży i organizacji. W zależności od rodzaju audytu, audytorzy mogą posiadać certyfikaty i uprawnienia w danej dziedzinie, np. certyfikat audytora systemów zarządzania jakością, certyfikat audytora bezpieczeństwa IT itp.

5. Czy audyt jest obowiązkowy?

Niektóre rodzaje audytów, np. audyt finansowy sprawozdań finansowych, są obowiązkowe dla określonych kategorii przedsiębiorstw, wynikające z przepisów prawa. Audyt wewnętrzny nie jest obligatoryjny, ale jest zalecany jako dobra praktyka zarządzania i coraz częściej wymagany przez regulacje sektorowe lub standardy branżowe. Nawet jeśli audyt nie jest obowiązkowy, warto rozważyć jego przeprowadzenie, aby skorzystać z jego korzyści i usprawnić działanie organizacji.

Podsumowanie: Audyt jako fundament stabilnego rozwoju

Audyt odgrywa kluczową rolę w zapewnieniu sprawnego i efektywnego działania organizacji. Poprzez systematyczną i obiektywną ocenę procesów zarządzania ryzykiem, kontroli i ładu organizacyjnego, audyt przyczynia się do identyfikacji obszarów do poprawy, usprawnienia operacji i zwiększenia wiarygodności firmy. Niezależnie od rodzaju i zakresu, audyt stanowi cenne narzędzie zarządzania, które pomaga organizacjom osiągać swoje cele, budować silną pozycję na rynku i zapewniać stabilny rozwój w dynamicznym otoczeniu biznesowym. Inwestycja w audyt to inwestycja w przyszłość Twojej firmy.

Jeśli chcesz poznać inne artykuły podobne do Audyt: Klucz do Sprawnego Działania Twojej Firmy, możesz odwiedzić kategorię Rachunkowość.