12/08/2025

Opłaty za odprowadzanie wód opadowych i roztopowych stanowią istotny element kosztów dla wielu przedsiębiorstw i instytucji. Zrozumienie zasad ich naliczania i momentu, od którego stają się wymagalne, jest kluczowe dla prawidłowego zarządzania finansami i uniknięcia potencjalnych sporów. Ostatnie orzecznictwo sądowe rzuca nowe światło na tę kwestię, precyzując moment powstania obowiązku ponoszenia tych opłat. W niniejszym artykule przyjrzymy się bliżej temu zagadnieniu, analizując spór prawny, który doprowadził do ważnego wyroku Naczelnego Sądu Administracyjnego.

Spór o opłatę stałą za odprowadzanie wód opadowych

Niedawno doszło do sporu pomiędzy Generalną Dyrekcją Dróg Krajowych i Autostrad (GDDKiA) a Dyrektorem Zarządu Zlewni w Łodzi Państwowego Gospodarstwa Wodnego Wody Polskie. Sprawa dotyczyła opłaty stałej za wprowadzanie wód opadowych i roztopowych do rzeki. Wojewódzki Sąd Administracyjny (WSA) w Łodzi, jako sąd pierwszej instancji, uchylił decyzję Dyrektora Zarządu Zlewni, przyznając rację GDDKiA.

Podstawą sporu była decyzja Dyrektora Zarządu Zlewni, który ustalił dla GDDKiA opłatę stałą w wysokości 314 zł za odprowadzanie wód opadowych i roztopowych do rzeki za okres od 10 stycznia do 31 grudnia 2022 r. Opłata miała być płatna w czterech kwartalnych ratach. Decyzja ta została wydana pomimo faktu, że wcześniejsza decyzja tego samego dyrektora, z dnia 10 stycznia 2022 r., stwierdzała wygaśnięcie pozwolenia wodnoprawnego dla GDDKiA dotyczącego wprowadzania do ziemi oczyszczonych ścieków opadowych w trzynastu lokalizacjach. Co istotne, decyzja o wygaśnięciu pozwolenia stała się ostateczna i prawomocna 1 lutego 2022 r.

Reklamacja GDDKiA i argumentacja

GDDKiA, nie zgadzając się z nałożoną opłatą, złożyła reklamację. Podkreśliła, że opłata dotyczy odprowadzania wód opadowych i roztopowych ujętych w systemy kanalizacji deszczowej. Jednakże, zadanie inwestycyjne polegające na budowie urządzeń umożliwiających odprowadzanie tych wód do rzek, określone w pierwotnym pozwoleniu wodnoprawnym, nie zostało jeszcze zrealizowane. Innymi słowy, nie istniał system kanalizacji deszczowej, który umożliwiałby odprowadzanie wód w sposób określony w pozwoleniu. GDDKiA argumentowała, że warunkiem uznania urządzeń za kanalizację deszczową jest ich wybudowanie, oddanie do użytku i faktyczne funkcjonowanie, czyli przechwytywanie i odprowadzanie wód opadowych.

W ocenie GDDKiA, w zaistniałej sytuacji brakowało podstaw do ustalenia opłaty stałej, a informacja o rocznej opłacie powinna zostać anulowana.

Stanowisko WSA w Łodzi: Opłata przedwczesna

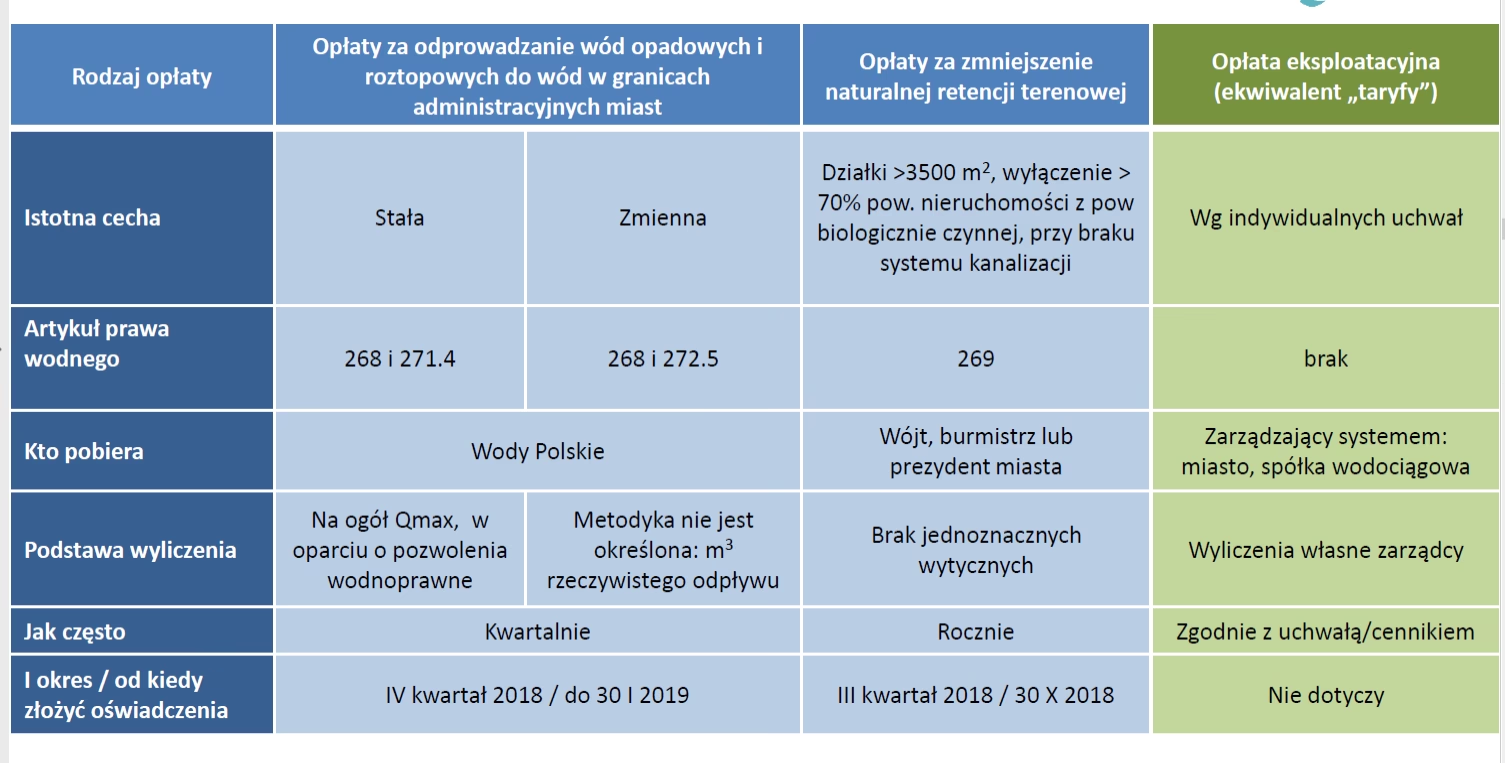

Wojewódzki Sąd Administracyjny w Łodzi przychylił się do argumentacji GDDKiA. Sąd podkreślił, że istota sporu sprowadza się do zasadności nałożenia opłaty stałej w sytuacji, gdy urządzenia wodne (wyloty kanalizacji deszczowej) nie zostały jeszcze wykonane. WSA odwołał się do art. 271 ust. 5b Prawa wodnego, który stanowi, że opłatę stałą ponosi się za okres od dnia przystąpienia do użytkowania urządzenia wodnego służącego do realizacji usług wodnych.

Kluczowym dla rozstrzygnięcia okazało się ustalenie, czy wylot kanalizacji deszczowej stanowi obiekt liniowy. Przepisy Prawa wodnego nie definiują pojęcia „obiekt liniowy”, jednak WSA, odwołując się do ogólnej definicji, przyjął, że obiektem liniowym jest obiekt budowlany, którego charakterystycznym parametrem jest długość. Przykłady obiektów liniowych to drogi, linie kolejowe, wodociągi, kanały, gazociągi, linie elektroenergetyczne i właśnie kanalizacja deszczowa.

Sąd uznał, że wylot kanalizacji deszczowej nie jest autonomicznym obiektem, lecz elementem całej sieci kanalizacji deszczowej, która jako całość stanowi obiekt liniowy. Fakt, że pozwolenie wodnoprawne GDDKiA obejmowało tylko wykonanie wylotów, nie zmienia tego stanowiska. Obowiązek uiszczania opłaty stałej powstaje zatem nie od dnia, w którym decyzja wodnoprawna stała się ostateczna, lecz od dnia rozpoczęcia użytkowania wylotów systemu kanalizacji deszczowej.

WSA uznał zarzuty skargi GDDKiA za zasadne i uchylił zaskarżoną decyzję Dyrektora Zarządu Zlewni.

Utrzymanie wyroku WSA przez NSA

Dyrektor Zarządu Zlewni złożył skargę kasacyjną do Naczelnego Sądu Administracyjnego (NSA), jednak NSA uznał ją za nieskuteczną. NSA podzielił stanowisko WSA, stwierdzając, że w sytuacji, gdy udzielono zgody na wykonanie elementu kanalizacji deszczowej (wylotu), to dla określenia opłaty stałej należy stosować art. 271 ust. 5b Prawa wodnego. Oznacza to, że odpłatność za usługę wodną należy się dopiero, gdy podmiot uprawniony ma możliwość korzystania z niej. Obciążanie opłatą w przypadku braku urządzeń wodnych, które ujmowałyby wodę opadową, jest niedopuszczalne.

NSA nie znalazł podstaw do uznania, że WSA w Łodzi wydał wyrok z niedostatecznym rozważeniem stanu faktycznego. W konsekwencji, NSA oddalił skargę kasacyjną, potwierdzając tym samym wyrok WSA.

Wnioski z wyroku NSA

Wyrok Naczelnego Sądu Administracyjnego z 2 sierpnia 2024 r. (sygn. akt III OSK 2779/22) ma istotne znaczenie dla interpretacji przepisów dotyczących opłat za odprowadzanie wód opadowych. Kluczowym wnioskiem jest to, że opłata stała za usługi wodne związane z odprowadzaniem wód opadowych i roztopowych staje się należna dopiero od momentu, gdy urządzenia wodne służące do tych usług zostaną oddane do użytku i faktycznie funkcjonują. Nie można naliczać opłat za samą gotowość do świadczenia usługi, gdy infrastruktura niezbędna do jej realizacji jeszcze nie istnieje.

To orzeczenie chroni podmioty, które uzyskały pozwolenia wodnoprawne na budowę urządzeń wodnych, przed nieuzasadnionymi opłatami w okresie, gdy inwestycja nie została jeszcze zrealizowana. Daje to większą pewność i przewidywalność w planowaniu finansowym przedsięwzięć związanych z gospodarką wodną.

Pytania i odpowiedzi (FAQ)

- Kiedy powstaje obowiązek ponoszenia opłat za odprowadzanie wód opadowych?

- Obowiązek ponoszenia opłat stałych za odprowadzanie wód opadowych powstaje od dnia przystąpienia do użytkowania urządzenia wodnego służącego do realizacji tych usług, a nie od momentu uzyskania pozwolenia wodnoprawnego.

- Co to jest obiekt liniowy w kontekście kanalizacji deszczowej?

- Obiekt liniowy to obiekt budowlany, którego charakterystycznym parametrem jest długość. Kanalizacja deszczowa, jako sieć rur i urządzeń, jest traktowana jako obiekt liniowy. Wyloty kanalizacji deszczowej są elementami tego obiektu.

- Czy można naliczać opłaty za odprowadzanie wód opadowych przed wybudowaniem kanalizacji deszczowej?

- Nie, opłaty nie mogą być naliczane przed wybudowaniem i oddaniem do użytku kanalizacji deszczowej, ponieważ usługa odprowadzania wód opadowych nie jest jeszcze realizowana.

- Jakie znaczenie ma wyrok NSA w tej sprawie?

- Wyrok NSA potwierdza, że opłaty za usługi wodne związane z odprowadzaniem wód opadowych są należne tylko wtedy, gdy istnieje możliwość korzystania z tych usług, czyli po oddaniu do użytku odpowiednich urządzeń wodnych. Chroni to inwestorów przed przedwczesnym obciążaniem kosztami.

Jeśli chcesz poznać inne artykuły podobne do Opłaty za Odprowadzanie Wód Opadowych: Kiedy Są Należne?, możesz odwiedzić kategorię Finanse.