02/10/2022

W dynamicznym świecie biznesu, przedsiębiorcy często stają przed wyzwaniami związanymi z rozliczaniem podatku VAT, szczególnie gdy ich działalność obejmuje zarówno czynności opodatkowane, jak i zwolnione. W takich sytuacjach, kluczowe staje się zrozumienie zasad proporcjonalnego odliczenia VAT, a w szczególności, co wchodzi, a co nie wchodzi do obliczenia proporcji bazowej. Prawidłowe ustalenie tej proporcji jest niezbędne do uniknięcia błędów w rozliczeniach i optymalizacji odliczenia podatku naliczonego. Zrozumienie, czego nie wlicza się do proporcji bazowej, jest równie ważne, jak wiedza o tym, co się do niej wlicza.

- Czym jest proporcja VAT i kiedy ją stosujemy?

- Co wchodzi w skład obrotu przy wyliczaniu proporcji VAT?

- Czego NIE wlicza się do obrotu przy wyliczaniu proporcji bazowej VAT?

- Proporcja szacunkowa i skrajne wartości proporcji

- Praktyczne wskazówki dla przedsiębiorców prowadzących sprzedaż mieszaną

- Podsumowanie

- FAQ - Najczęściej zadawane pytania

Czym jest proporcja VAT i kiedy ją stosujemy?

Zgodnie z art. 86 ustawy o VAT, czynni podatnicy VAT mają prawo do odliczenia podatku naliczonego od zakupów towarów i usług, które są wykorzystywane do wykonywania czynności opodatkowanych. Jednak, gdy przedsiębiorca prowadzi tzw. sprzedaż mieszaną, czyli wykonuje zarówno czynności opodatkowane VAT, jak i zwolnione z VAT, prawo do odliczenia podatku naliczonego jest ograniczone. W takich przypadkach stosuje się częściowe odliczenie VAT, a dokładniej, odliczenie proporcjonalne.

Proporcja VAT to wskaźnik, który określa, jaka część podatku naliczonego związanego z zakupami służącymi zarówno czynnościom opodatkowanym, jak i zwolnionym, może zostać odliczona. Wyraża ona udział obrotu z czynności opodatkowanych w całkowitym obrocie przedsiębiorstwa. Proporcję tę wylicza się na podstawie obrotu osiągniętego w roku poprzedzającym rok podatkowy, w którym proporcja jest ustalana.

Wzór na obliczenie proporcji VAT jest stosunkowo prosty:

Proporcja VAT = (Roczny obrót z czynności opodatkowanych) / (Roczny obrót całkowity)

Wynik tego działania zaokrągla się w górę do najbliższej liczby całkowitej procentowej. Na przykład, jeśli proporcja wyliczona wynosi 67,45%, należy zaokrąglić ją do 68%.

Co wchodzi w skład obrotu przy wyliczaniu proporcji VAT?

Aby prawidłowo obliczyć proporcję VAT, kluczowe jest zrozumienie, co dokładnie wchodzi w skład „obrotu” w tym kontekście. Zgodnie z art. 29a ust. 1 ustawy o VAT, obrotem jest wszystko, co stanowi zapłatę, którą podatnik otrzymał lub ma otrzymać z tytułu sprzedaży, w tym również dotacje, subwencje i inne dopłaty mające bezpośredni wpływ na cenę towarów lub usług. W praktyce, do wyliczenia proporcji VAT bierzemy pod uwagę kwoty netto (bez podatku VAT).

Zasadniczo, do obrotu wlicza się:

- Wartość sprzedaży towarów i usług opodatkowanych VAT – czyli wszystko, co generuje obrót podlegający opodatkowaniu VAT.

- Wartość sprzedaży towarów i usług zwolnionych z VAT – choć nie podlegają opodatkowaniu, generują obrót, który wchodzi do mianownika proporcji.

- Dotacje i subwencje – jeśli mają bezpośredni wpływ na cenę sprzedawanych towarów lub usług.

Czego NIE wlicza się do obrotu przy wyliczaniu proporcji bazowej VAT?

Ustawa o VAT, w art. 90 ust. 5 i 6, precyzyjnie określa, jakie transakcje nie są wliczane do obrotu przy wyliczaniu proporcji VAT. Znajomość tych wyłączeń jest kluczowa dla prawidłowego ustalenia proporcji i uniknięcia zawyżenia lub zaniżenia odliczenia VAT. Do obrotu nie wlicza się:

- Dostawy towarów i usług, które na podstawie przepisów o podatku dochodowym są zaliczane przez podatnika do środków trwałych oraz wartości niematerialnych i prawnych podlegających amortyzacji. Oznacza to, że sprzedaż środków trwałych, takich jak budynki, maszyny, samochody, wyposażenie biurowe, a także wartości niematerialnych i prawnych (licencje, patenty) nie jest uwzględniana w obrocie branym pod uwagę do proporcji VAT. Wyjątkiem jest sytuacja, gdy środki trwałe lub wartości niematerialne i prawne są przedmiotem zwykłej działalności podatnika, np. przedsiębiorstwo handlujące maszynami.

- Grunty i prawa wieczystego użytkowania gruntów, jeżeli są zaliczane do środków trwałych. Podobnie jak w przypadku innych środków trwałych, sprzedaż gruntów i praw wieczystego użytkowania gruntów, które stanowią środki trwałe przedsiębiorstwa, nie jest wliczana do obrotu proporcji.

- Dokonywane sporadycznie transakcje dotyczące nieruchomości. Jeśli przedsiębiorstwo sporadycznie sprzedaje nieruchomość, która nie jest środkiem trwałym (np. działkę inwestycyjną), taka transakcja również nie wchodzi do obrotu proporcji. Kluczowe jest słowo „sporadycznie” – regularna sprzedaż nieruchomości mogłaby być już wliczona.

- Usługi wymienione w art. 43 ust. 1 pkt 37-41 ustawy o VAT, czyli niektóre usługi finansowe i ubezpieczeniowe, jeżeli są to transakcje pomocnicze w stosunku do zasadniczej działalności podatnika. Chodzi o usługi finansowe i ubezpieczeniowe, które nie są głównym przedmiotem działalności przedsiębiorstwa, a jedynie stanowią dodatek do jego głównej działalności. Przykładowo, jeśli firma produkcyjna sporadycznie udziela pożyczek pracownikom, te transakcje nie są wliczane do obrotu proporcji. Jednak, jeśli firma zajmuje się działalnością finansową, usługi te będą wliczane do obrotu.

Przykłady transakcji, które NIE wchodzą do proporcji bazowej:

- Sprzedaż samochodu firmowego, który był środkiem trwałym przedsiębiorstwa.

- Sprzedaż budynku biurowego, który był amortyzowany jako środek trwały.

- Jednorazowa sprzedaż działki budowlanej, która nie była środkiem trwałym i nie jest związana z podstawową działalnością firmy.

- Otrzymanie odsetek od lokat bankowych, jeśli działalność finansowa nie jest głównym profilem firmy.

- Sprzedaż używanych maszyn produkcyjnych, które były środkami trwałymi.

Proporcja szacunkowa i skrajne wartości proporcji

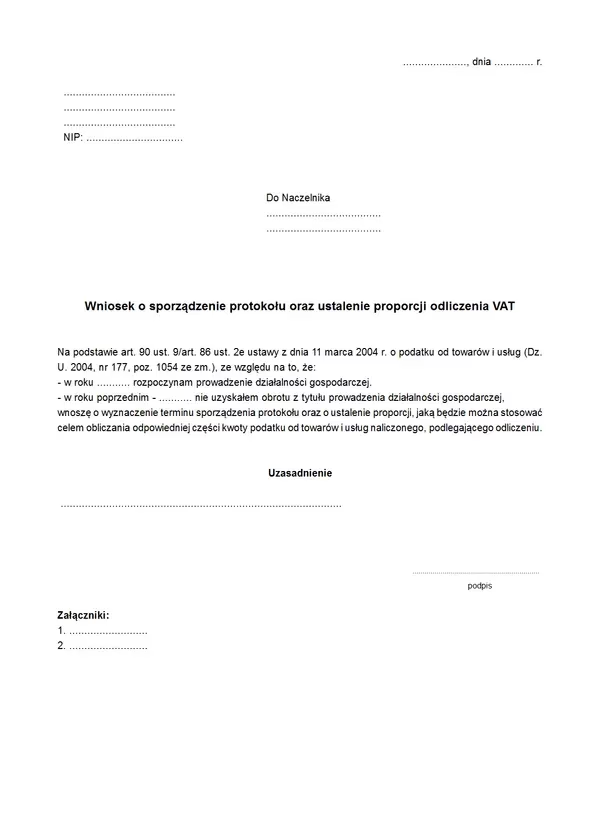

Co w sytuacji, gdy przedsiębiorstwo dopiero rozpoczyna działalność lub w poprzednim roku obrót był niższy niż 30.000 zł? W takim przypadku, do określenia proporcji VAT na dany rok, stosuje się proporcję szacunkową. Jest ona ustalana na podstawie prognozy uzgodnionej z naczelnikiem właściwego urzędu skarbowego, co potwierdza protokół.

Ustawa o VAT przewiduje również uproszczenia w przypadku skrajnych wartości proporcji (art. 90 ust. 10):

- Jeśli proporcja VAT przekroczy 98%, a kwota podatku naliczonego niepodlegająca odliczeniu, wynikająca z zastosowania tej proporcji, w skali roku, jest mniejsza niż 500 zł, podatnik ma prawo uznać, że proporcja wynosi 100%.

- Jeśli proporcja VAT nie przekroczy 2%, podatnik ma prawo uznać, że proporcja wynosi 0%.

Te uproszczenia mają na celu zmniejszenie obciążeń administracyjnych dla przedsiębiorców, w przypadkach, gdy proporcja jest bliska 100% lub 0%.

Praktyczne wskazówki dla przedsiębiorców prowadzących sprzedaż mieszaną

Aby prawidłowo rozliczać VAT przy sprzedaży mieszanej i stosować proporcję, warto pamiętać o kilku praktycznych wskazówkach:

- Dokładnie analizuj zakupy i przypisuj je do odpowiednich rodzajów działalności: opodatkowanej, zwolnionej, lub mieszanej.

- Wydzielaj zakupy, które są jednoznacznie związane tylko z działalnością opodatkowaną lub tylko z działalnością zwolnioną. W takich przypadkach proporcja nie jest stosowana.

- Stosuj proporcję tylko do tych zakupów, które służą zarówno działalności opodatkowanej, jak i zwolnionej, i nie można ich jednoznacznie przypisać do jednego rodzaju działalności.

- Prawidłowo obliczaj obrót do proporcji, pamiętając o wyłączeniach wymienionych w art. 90 ust. 5 i 6 ustawy o VAT.

- Wyliczaj rzeczywistą proporcję po zakończeniu roku i stosuj ją jako proporcję wstępną na kolejny rok.

- Korzystaj z systemów księgowych online, które ułatwiają rozliczanie sprzedaży mieszanej i automatyzują wyliczanie proporcji VAT.

Podsumowanie

Zrozumienie, czego nie wlicza się do proporcji bazowej VAT, jest kluczowe dla prawidłowego rozliczania podatku VAT w przypadku sprzedaży mieszanej. Unikanie wliczania do obrotu transakcji sprzedaży środków trwałych, gruntów, sporadycznych nieruchomości czy usług finansowych pomocniczych, pozwala na dokładniejsze obliczenie proporcji i optymalizację odliczenia podatku naliczonego. Pamiętaj, że prawidłowe rozliczenia VAT to nie tylko uniknięcie sankcji, ale również efektywne zarządzanie finansami Twojej firmy. W razie wątpliwości, zawsze warto skonsultować się z księgowym lub doradcą podatkowym.

FAQ - Najczęściej zadawane pytania

Co zrobić, jeśli nie osiągnąłem obrotu w poprzednim roku?

W takim przypadku należy ustalić proporcję szacunkową na podstawie prognozy uzgodnionej z naczelnikiem urzędu skarbowego.

Czy sprzedaż nieruchomości zawsze wyłącza się z obrotu do proporcji?

Nie zawsze. Wyłączeniu podlega tylko sporadyczna sprzedaż nieruchomości, która nie jest środkiem trwałym. Regularna sprzedaż nieruchomości może być wliczana do obrotu.

Co oznacza, że usługa finansowa jest "pomocnicza" i nie wlicza się do proporcji?

Usługa finansowa jest "pomocnicza", jeśli nie stanowi głównego profilu działalności firmy, a jest jedynie dodatkiem do jej zasadniczej działalności, np. udzielanie pożyczek pracownikom przez firmę produkcyjną.

Czy korekta proporcji VAT jest obowiązkowa po zakończeniu roku?

Tak, po zakończeniu roku należy wyliczyć rzeczywistą proporcję i dokonać korekty VAT naliczonego, jeśli proporcja rzeczywista różni się od proporcji wstępnej stosowanej w ciągu roku.

Jeśli chcesz poznać inne artykuły podobne do Czego nie wlicza się do proporcji bazowej VAT?, możesz odwiedzić kategorię VAT.