26/11/2025

Rozliczenia podatku VAT w firmach często wiążą się z korektami faktur zakupu. Pojawiają się one w różnych sytuacjach – od udzielonych rabatów, przez zwroty towarów, aż po pomyłki w pierwotnych fakturach. Kluczowe dla prawidłowego rozliczenia jest ustalenie, kiedy nabywca ma prawo do odliczenia VAT wynikającego z faktury korygującej. Przepisy VAT różnicują zasady rozliczania korekt w zależności od tego, czy faktura koryguje VAT „in minus” (zmniejszając VAT naliczony) czy „in plus” (zwiększając VAT naliczony). W niniejszym artykule przyjrzymy się szczegółowo zasadom odliczania VAT od korekt zakupu, zarówno krajowych, jak i zagranicznych, aby pomóc przedsiębiorcom uniknąć błędów i prawidłowo rozliczać podatek VAT.

- Faktury korygujące „in minus” z uregulowanymi zasadami rozliczeń

- Faktury korygujące „in minus” bez uregulowanych zasad rozliczeń

- Faktury korygujące „in plus” – zasady rozliczeń

- Korekta VAT od zakupów zagranicznych

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

- Kiedy obniżyć VAT naliczony od faktury korygującej „in minus”, jeśli warunki korekty zostały uzgodnione w grudniu, a faktura korygująca dotarła w styczniu?

- W jakim okresie rozliczyć fakturę korygującą „in plus”?

- Co zrobić, jeśli otrzymałem fakturę korygującą „in minus” w KSeF?

- Jak rozliczyć korektę VAT od WNT, jeśli rabat został udzielony po dokonaniu transakcji?

Faktury korygujące „in minus” z uregulowanymi zasadami rozliczeń

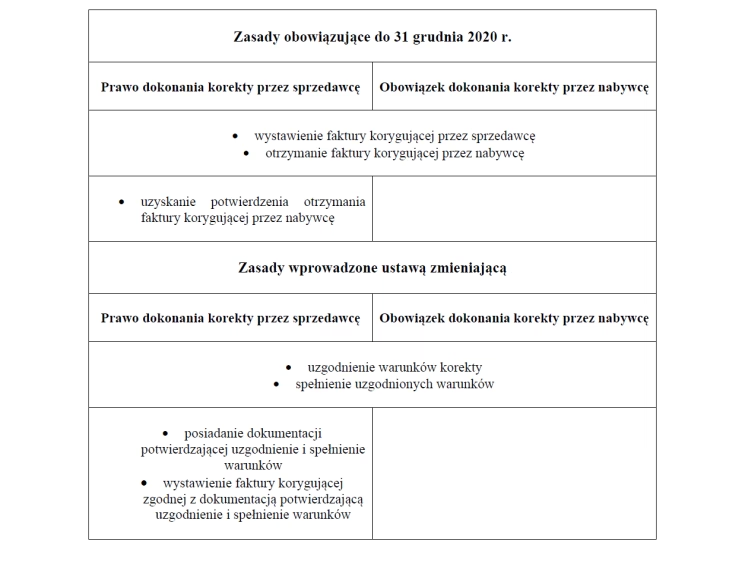

Ustawa o VAT szczegółowo reguluje zasady rozliczania faktur korygujących „in minus” w art. 29a ust. 13 i 14. Dotyczy to konkretnych rodzajów korekt, gdzie warunki korekty muszą być uzgodnione między sprzedawcą a nabywcą. Do tych rodzajów korekt zaliczamy:

- korekty dokumentujące opusty i obniżki cen udzielone po dokonaniu sprzedaży,

- korekty związane ze zwrotem towarów i opakowań,

- korekty dokumentujące zwrot całości lub części zapłaty otrzymanej przed sprzedażą, jeśli do sprzedaży nie doszło,

- korekty poprawiające pomyłki w kwocie podatku na fakturze pierwotnej, gdzie wykazano VAT wyższy niż należny.

Termin rozliczenia korekty VAT „in minus” – kluczowe daty

Kluczowym elementem przy rozliczaniu tych korekt jest moment uzgodnienia warunków korekty ze sprzedawcą oraz spełnienie tych warunków. To od tych dat zależy termin, w którym nabywca ma obowiązek obniżyć VAT naliczony.

Obniżenie VAT naliczonego – zasady ogólne:

- Gdy warunki korekty zostały uzgodnione i spełnione w tym samym okresie rozliczeniowym: Nabywca obniża VAT naliczony w rozliczeniu za ten okres rozliczeniowy.

- Gdy warunki korekty zostały uzgodnione w jednym okresie rozliczeniowym, a spełnione w innym: Nabywca obniża VAT naliczony w rozliczeniu za okres rozliczeniowy, w którym warunki obniżenia zostały uzgodnione.

Warto podkreślić, że obowiązek obniżenia VAT naliczonego może powstać nawet przed otrzymaniem faktury korygującej. W takiej sytuacji, podstawą do wpisu w ewidencji VAT powinien być dokument wewnętrzny potwierdzający uzgodnienie warunków korekty.

Otrzymanie faktury korygującej: Po otrzymaniu faktury korygującej, nabywca nie dokonuje ponownej korekty. Faktura korygująca jedynie formalizuje wcześniejsze uzgodnienia i potwierdza kwotę korekty.

Stanowisko Ministerstwa Finansów: Należy pamiętać o stanowisku Ministerstwa Finansów, które wskazuje, że nabywca ma obowiązek dokonania korekty VAT naliczonego nawet w przypadku otrzymania faktury korygującej bez wcześniejszego uzgodnienia warunków korekty. W takim przypadku, nabywca nie może argumentować brakiem uzgodnienia warunków transakcji i musi dokonać korekty na podstawie otrzymanej faktury.

Termin obniżenia VAT naliczonego w zależności od odliczenia VAT z faktury pierwotnej

Termin obniżenia VAT naliczonego jest również uzależniony od tego, czy nabywca odliczył VAT z faktury pierwotnej:

| Sytuacja | Termin obniżenia VAT naliczonego |

|---|---|

| VAT z faktury pierwotnej został odliczony | Za okres rozliczeniowy, w którym warunki obniżenia podstawy opodatkowania zostały uzgodnione ze sprzedawcą. |

| VAT z faktury pierwotnej nie został odliczony | W rozliczeniu za okres, w którym podatnik dokonuje obniżenia (może to być okres bieżący lub późniejszy, w ramach przysługującego prawa do odliczenia). |

Korekty w KSeF – uproszczone zasady

Wraz z wprowadzeniem Krajowego Systemu e-Faktur (KSeF) zasady rozliczania korekt faktur ustrukturyzowanych uległy uproszczeniu. W przypadku korekt otrzymanych za pośrednictwem KSeF, nabywca jest zobowiązany do zmniejszenia kwoty VAT naliczonego w rozliczeniu za okres, w którym otrzymał fakturę korygującą w KSeF. Nie ma tu znaczenia data uzgodnienia czy spełnienia warunków korekty – decydująca jest data otrzymania korekty w KSeF.

Jeśli nabywca nie odliczył VAT z faktury pierwotnej, a ma do tego prawo, zmniejszenie VAT naliczonego następuje w rozliczeniu za okres, w którym podatnik dokonuje tego obniżenia, podobnie jak w przypadku tradycyjnych faktur.

Faktury korygujące „in minus” bez uregulowanych zasad rozliczeń

Przepisy VAT nie precyzują zasad rozliczania faktur korygujących „in minus” wymienionych w art. 29a ust. 15 ustawy o VAT (z wyjątkiem faktur ustrukturyzowanych). W tym przypadku nie ma wymogu uzgadniania warunków korekty. Dotyczy to korekt faktur dokumentujących sprzedaż:

- energii elektrycznej, cieplnej lub chłodniczej,

- gazu przewodowego,

- usług dystrybucji energii elektrycznej, cieplnej lub chłodniczej,

- usług dystrybucji gazu przewodowego,

- usług telekomunikacyjnych,

- usług wymienionych w poz. 24–37, 50 i 51 załącznika nr 3 do ustawy o VAT (np. usługi transportowe, usługi związane z gospodarką odpadami).

Termin rozliczenia korekty VAT „in minus” – brak uzgodnień

Zgodnie z objaśnieniami podatkowymi „Slim VAT 1” z 23 kwietnia 2021 r., w przypadku tych korekt, nabywca powinien obniżyć VAT naliczony w miesiącu, w którym dowiedział się o obniżce. Zazwyczaj będzie to miesiąc otrzymania faktury korygującej. W tym przypadku, decydująca jest data otrzymania faktury korygującej lub inna data, w której nabywca uzyskał informację o korekcie.

Faktury korygujące „in plus” – zasady rozliczeń

Przepisy ustawy o VAT regulują szczegółowo zasady rozliczania faktur korygujących „in plus” przez sprzedawców. Jednak brakuje specjalnych regulacji dotyczących rozliczania faktur korygujących „in plus” u nabywców. W praktyce, faktury korygujące „in plus” nabywca rozlicza na zasadach ogólnych, podobnie jak faktury pierwotne.

Termin rozliczenia korekty VAT „in plus”

Nabywca rozlicza fakturę korygującą „in plus” w okresie rozliczeniowym, w którym otrzymał fakturę korygującą, pod warunkiem, że u sprzedawcy powstał obowiązek podatkowy (co zazwyczaj ma miejsce w dacie wystawienia faktury korygującej). Jeżeli nabywca nie dokonał odliczenia VAT w tym okresie, ma prawo do odliczenia w deklaracji VAT za jeden z trzech kolejnych okresów rozliczeniowych (miesięcy) lub za jeden z dwóch następnych okresów rozliczeniowych (kwartałów), jeśli rozlicza się kwartalnie.

Ważne! Faktury korygujące „in plus” zwiększają VAT naliczony, dlatego ich rozliczenie jest korzystne dla nabywcy, pozwalając na zwiększenie kwoty VAT do odliczenia.

Korekta VAT od zakupów zagranicznych

W przypadku zakupów zagranicznych, gdzie nabywca rozlicza VAT jako podatnik (np. WNT, import usług, dostawa towarów, dla której podatnikiem jest nabywca), zasady korekty VAT są nieco inne. Jeśli podstawa opodatkowania uległa obniżeniu lub podwyższeniu, korekty dokonuje się w rozliczeniu za okres rozliczeniowy, w którym zaistniała przyczyna korekty.

Korekta VAT należnego i naliczonego – WNT, import usług, dostawa towarów z nabywcą jako podatnikiem

W przypadku tych transakcji, kluczowa jest przyczyna wystawienia faktury korygującej. Rozróżniamy dwie podstawowe sytuacje:

| Przyczyna korekty | Okres rozliczeniowy korekty |

|---|---|

| Błąd istniejący w chwili wystawienia faktury pierwotnej (np. błędna cena, ilość) | Za okres, w którym powstał obowiązek podatkowy (okres rozliczenia transakcji pierwotnej). |

| Okoliczności niemożliwe do przewidzenia w chwili wystawienia faktury pierwotnej (np. zwrot towarów, udzielenie rabatu po sprzedaży) | Za okres, w którym powstała przyczyna korekty, niezależnie od daty otrzymania faktury korygującej. |

Podsumowanie

Prawidłowe rozliczenie korekt VAT od zakupów jest kluczowe dla uniknięcia błędów w deklaracjach VAT i potencjalnych problemów z organami podatkowymi. Zasady rozliczania różnią się w zależności od rodzaju korekty – „in minus” z uregulowanymi zasadami, „in minus” bez uregulowanych zasad, „in plus” oraz korekt dotyczących zakupów zagranicznych. Kluczowe jest zrozumienie, kiedy i w jakim okresie rozliczeniowym nabywca ma prawo (lub obowiązek) do odliczenia VAT wynikającego z faktury korygującej. W przypadku wątpliwości, zawsze warto skonsultować się z księgowym lub doradcą podatkowym, aby upewnić się, że rozliczenia VAT są prowadzone prawidłowo.

Najczęściej zadawane pytania (FAQ)

Kiedy obniżyć VAT naliczony od faktury korygującej „in minus”, jeśli warunki korekty zostały uzgodnione w grudniu, a faktura korygująca dotarła w styczniu?

Jeśli warunki korekty podlegają regulacjom z art. 29a ust. 13 i 14 ustawy o VAT (np. rabat, zwrot towarów), a VAT z faktury pierwotnej został odliczony, VAT naliczony należy obniżyć w deklaracji VAT za grudzień (okres, w którym uzgodniono warunki korekty). Otrzymanie faktury korygującej w styczniu jedynie potwierdza korektę, ale nie zmienia okresu rozliczenia.

W jakim okresie rozliczyć fakturę korygującą „in plus”?

Fakturę korygującą „in plus” nabywca rozlicza w okresie rozliczeniowym, w którym ją otrzymał, pod warunkiem, że u sprzedawcy powstał obowiązek podatkowy.

Co zrobić, jeśli otrzymałem fakturę korygującą „in minus” w KSeF?

W przypadku faktur korygujących „in minus” otrzymanych w KSeF, VAT naliczony należy obniżyć w rozliczeniu za okres, w którym faktura korygująca została otrzymana w KSeF.

Jak rozliczyć korektę VAT od WNT, jeśli rabat został udzielony po dokonaniu transakcji?

W przypadku korekty VAT od WNT z powodu rabatu udzielonego po transakcji, korektę należy dokonać w okresie rozliczeniowym, w którym powstała przyczyna korekty, czyli w okresie udzielenia rabatu, niezależnie od daty otrzymania faktury korygującej.

Jeśli chcesz poznać inne artykuły podobne do Korekta VAT od zakupu: Kiedy i jak odliczyć?, możesz odwiedzić kategorię Rachunkowość.