12/06/2024

Polska Klasyfikacja Wyrobów i Usług, powszechnie znana jako PKWiU, to system klasyfikacji statystycznej, który odgrywa kluczową rolę w polskiej gospodarce. Każdy przedsiębiorca, niezależnie od wielkości firmy czy branży, powinien orientować się w jej zastosowaniu. Ale czy wpisywanie PKWiU jest rzeczywiście obowiązkowe? W jakich sytuacjach musimy posługiwać się tym kodem, a kiedy jest to jedynie opcjonalne? Niniejszy artykuł ma na celu rozwianie wszelkich wątpliwości i dostarczenie kompleksowej wiedzy na temat PKWiU w 2025 roku.

Co to jest PKWiU i dlaczego jest ważne?

Polska Klasyfikacja Wyrobów i Usług (PKWiU) to usystematyzowany zbiór kodów, które przypisane są do różnego rodzaju wyrobów i usług. Jej głównym celem jest ujednolicenie identyfikacji produktów i usług dla celów statystycznych, ewidencyjnych, dokumentacyjnych i rachunkowych. PKWiU jest niezbędna w wielu aspektach działalności gospodarczej, a jej znajomość ułatwia przedsiębiorcom prawidłowe rozliczanie podatków i funkcjonowanie w systemie prawnym.

Głównym celem wprowadzenia PKWiU było usprawnienie statystyki publicznej. Dzięki jednolitemu systemowi klasyfikacji, dane dotyczące produkcji, handlu i usług stają się porównywalne i łatwiejsze do analizy na poziomie krajowym i międzynarodowym. Jednak PKWiU ma również ogromne znaczenie w kontekście podatkowym. Jest ona wykorzystywana przy:

- Podatku od towarów i usług (VAT), gdzie PKWiU ma wpływ na stawkę podatku dla określonych towarów i usług.

- Podatku dochodowym od osób prawnych (CIT) i fizycznych (PIT), w tym ryczałtowym podatku dochodowym.

- Innych obszarach administracji publicznej i systemach informacyjnych.

Struktura i budowa PKWiU 2015

Obecnie obowiązująca klasyfikacja to PKWiU 2015, która zastąpiła wcześniejsze wersje. Jest ona zbudowana hierarchicznie i składa się z siedmiu poziomów, co pozwala na bardzo szczegółowe zaklasyfikowanie wyrobów i usług:

- Sekcja (oznaczona literą, np. A, B, C...) – najbardziej ogólny poziom, np. Sekcja I – Usługi związane z zakwaterowaniem i usługi gastronomiczne.

- Dział (dwie cyfry) – bardziej szczegółowy podział w ramach sekcji, np. Dział 56 – Usługi związane z wyżywieniem.

- Grupa (dwie cyfry i jedna cyfra po kropce) – dalsze uszczegółowienie, np. Grupa 56.1 – Usługi restauracji i pozostałych placówek gastronomicznych.

- Klasa (dwie cyfry i dwie cyfry po kropce) – jeszcze bardziej szczegółowy podział, np. Klasa 56.10 – Usługi restauracji i pozostałych placówek gastronomicznych.

- Kategoria (dwie cyfry i trzy cyfry po kropce) – precyzyjne określenie rodzaju usługi lub wyrobu, np. Kategoria 56.10.1 – Usługi restauracji i pozostałych placówek gastronomicznych.

- Podkategoria (dwie cyfry i cztery cyfry po kropce) – jeszcze węższy zakres, np. Podkategoria 56.10.11 – Usługi przygotowywania i podawania posiłków w restauracjach.

- Pozycja (dwie cyfry i pięć cyfr po kropce) – najbardziej szczegółowy poziom klasyfikacji, np. Pozycja 56.10.11.0 – Usługi przygotowywania i podawania posiłków w restauracjach.

Dla potrzeb krajowych stosuje się grupowania do siódmego poziomu (pozycja). Im bardziej szczegółowy kod PKWiU, tym precyzyjniej określony jest rodzaj działalności.

Przykład: Kod PKWiU 56.10.11.0 (Usługi przygotowywania i podawania posiłków w restauracjach) należy do:

- Sekcji I - Usługi związane z zakwaterowaniem i usługi gastronomiczne

- Działu 56 - Usługi związane z wyżywieniem

- Grupy 56.1 - Usługi restauracji i pozostałych placówek gastronomicznych

- Klasy 56.10 - Usługi restauracji i pozostałych placówek gastronomicznych

- Kategorii 56.10.1 - Usługi restauracji i pozostałych placówek gastronomicznych

- Podkategorii 56.10.11 - Usługi przygotowywania i podawania posiłków w restauracjach

- Pozycji 56.10.11.0 - Usługi przygotowywania i podawania posiłków w restauracjach

Jak ustalić właściwy kod PKWiU dla swojej działalności?

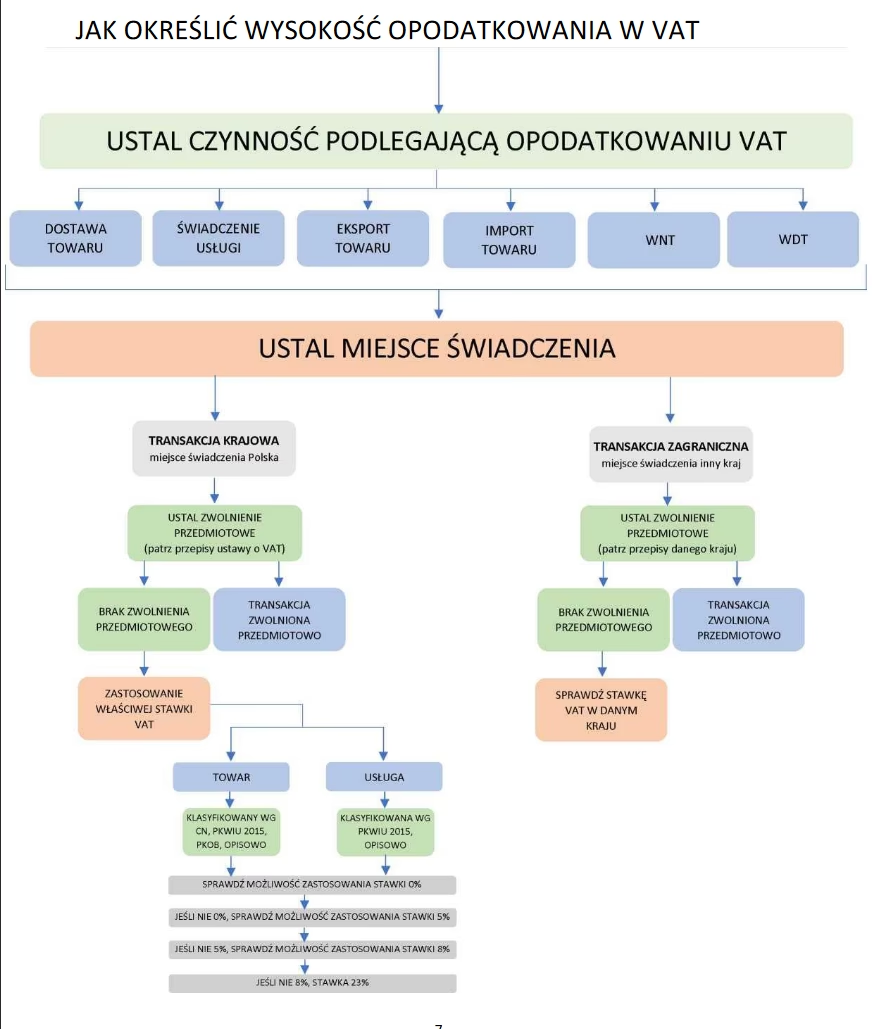

Przedsiębiorcy są zobowiązani do samodzielnego ustalenia kodu PKWiU dla prowadzonej działalności. Jest to kluczowe dla prawidłowego rozliczania podatków, szczególnie VAT. Od właściwego PKWiU zależy m.in. stawka VAT, obowiązek stosowania kasy fiskalnej, czy możliwość korzystania ze szczególnych procedur rozliczeniowych, takich jak split payment.

Krok 1: Wyszukiwarka PKWiU GUS

Najprostszym sposobem na znalezienie kodu PKWiU jest skorzystanie z wyszukiwarki PKWiU dostępnej na stronie Głównego Urzędu Statystycznego (GUS). Wyszukiwarka umożliwia wpisanie słów kluczowych opisujących rodzaj działalności lub produktu, a następnie sugeruje odpowiednie kody PKWiU.

Krok 2: Wniosek do Ośrodka Klasyfikacji i Nomenklatur US w Łodzi

Jeżeli wyszukiwarka nie przyniesie oczekiwanych rezultatów lub przedsiębiorca ma trudności z samodzielnym dopasowaniem kodu, może złożyć pisemny wniosek do Ośrodka Klasyfikacji i Nomenklatur Urzędu Statystycznego w Łodzi. Wniosek powinien zawierać:

- Dane identyfikacyjne wnioskodawcy (nazwa firmy, adres, NIP).

- Szczegółowy opis usług lub wyrobów, dla których ma być ustalony kod PKWiU. Opis powinien być precyzyjny i wyczerpujący, zawierający informacje o charakterze usług, procesie produkcji wyrobów, ich składzie, przeznaczeniu itp.

- Własnoręczny podpis osoby uprawnionej do reprezentowania podmiotu.

Wniosek można przesłać pocztą, e-mailem lub faksem. Odpowiedź Ośrodka Klasyfikacji i Nomenklatur jest wiążąca dla celów statystycznych, ale organy podatkowe mogą mieć własną interpretację PKWiU w kontekście przepisów podatkowych. Warto więc upewnić się, czy interpretacja Ośrodka jest akceptowana przez właściwy urząd skarbowy.

Czy PKWiU jest obowiązkowe na fakturze w 2025 roku?

Wielu przedsiębiorców zastanawia się, czy kod PKWiU musi być umieszczany na fakturach VAT. Analizując przepisy dotyczące faktur VAT, a konkretnie art. 106e ustawy o VAT, możemy stwierdzić, że kod PKWiU nie jest elementem obowiązkowym faktury.

Artykuł 106e ustawy o VAT wymienia obligatoryjne elementy faktury, do których należą m.in.:

- Data wystawienia faktury.

- Numer faktury.

- Dane sprzedawcy i nabywcy (nazwy, adresy, NIP).

- Data dokonania sprzedaży lub wykonania usługi.

- Nazwa towaru lub usługi.

- Ilość i miara towaru lub zakres usługi.

- Cena jednostkowa netto.

- Stawka podatku VAT.

- Kwota podatku VAT.

- Kwota brutto do zapłaty.

PKWiU nie znajduje się na tej liście. Zatem, prawo nie nakłada obowiązku umieszczania kodu PKWiU na fakturach VAT. Jest to dobrowolna decyzja przedsiębiorcy.

Kiedy warto umieścić PKWiU na fakturze?

Mimo braku obowiązku, umieszczenie kodu PKWiU na fakturze może być korzystne w pewnych sytuacjach:

- Ułatwienie identyfikacji towaru lub usługi dla nabywcy. Szczególnie w przypadku skomplikowanych transakcji lub szerokiego asortymentu, PKWiU może precyzyjnie określić, co jest przedmiotem sprzedaży.

- Uniknięcie ewentualnych nieporozumień z organami podatkowymi. Choć nie jest to wymóg, PKWiU na fakturze może stanowić dodatkowe potwierdzenie prawidłowej stawki VAT, szczególnie w przypadku kontroli.

- Wymagania kontrahenta. Czasami nabywcy, szczególnie w relacjach B2B, mogą wymagać umieszczania PKWiU na fakturach dla swoich wewnętrznych celów ewidencyjnych i księgowych.

W systemach fakturujących, takich jak wFirma.pl, możliwe jest łatwe dodanie kodu PKWiU do faktury, nawet jeśli nie jest to obowiązkowe. Warto rozważyć tę opcję, szczególnie jeśli ułatwi to komunikację z klientami i potencjalnie usprawni procesy księgowe.

Kiedy stosowanie PKWiU jest nieodzowne?

Mimo że PKWiU nie jest obowiązkowe na fakturach VAT, istnieją sytuacje, w których jego stosowanie jest nieodzowne. Do najważniejszych należą:

- Deklaracje i sprawozdania statystyczne.PKWiU jest kluczowe przy wypełnianiu różnego rodzaju deklaracji i sprawozdań dla GUS, np. sprawozdań o produkcji, sprzedaży, inwestycjach.

- Klasyfikacja działalności gospodarczej w rejestrach urzędowych. Przy rejestracji firmy w KRS lub CEIDG, należy określić przeważający rodzaj działalności gospodarczej, a często jest to powiązane z kodami PKWiU.

- Określanie stawek VAT. W wielu przypadkach stawka VAT jest uzależniona od klasyfikacji towaru lub usługi według PKWiU. Prawidłowe określenie PKWiU jest więc kluczowe dla prawidłowego naliczania VAT.

- Zastosowanie preferencyjnych stawek podatkowych lub zwolnień. Niektóre preferencje podatkowe, np. obniżone stawki VAT lub zwolnienia, są powiązane z konkretnymi kodami PKWiU.

- Procedury celne.PKWiU może być wykorzystywane w procedurach celnych przy imporcie i eksporcie towarów.

Krótka historia PKWiU

Polska Klasyfikacja Wyrobów i Usług przeszła kilka ewolucji. Pierwsza wersja, PKWiU 1997, została wprowadzona w 1997 roku. Kolejne wersje to PKWiU 2004, PKWiU 2008, aż do aktualnie obowiązującej PKWiU 2015, która weszła w życie 1 stycznia 2016 roku. Każda nowa wersja była dostosowywana do zmieniającej się gospodarki i międzynarodowych standardów klasyfikacyjnych (NACE, CPA).

Warto pamiętać, że w przeszłości PKWiU 1997 było wykorzystywane również dla celów podatkowych, jednak z czasem rolę tę przejęła PKWiU 2015. Od 1 lipca 2020 roku PKWiU 2015 jest stosowane również w sprawach podatku od towarów i usług (VAT).

Podsumowanie i Najczęściej zadawane pytania (FAQ)

Czy wpisywanie PKWiU jest obowiązkowe?

Nie, co do zasady wpisywanie PKWiU na fakturach VAT nie jest obowiązkowe. Jednak w wielu innych sytuacjach, takich jak deklaracje statystyczne, określanie stawek VAT, czy rejestracja działalności, stosowanie PKWiU jest konieczne.

Gdzie znaleźć aktualną klasyfikację PKWiU?

Aktualna Polska Klasyfikacja Wyrobów i Usług (PKWiU 2015) dostępna jest na stronie internetowej Głównego Urzędu Statystycznego (GUS). Można tam również skorzystać z wyszukiwarki PKWiU.

Jak ustalić właściwy kod PKWiU?

Najlepiej zacząć od skorzystania z wyszukiwarki PKWiU GUS. W przypadku wątpliwości, można złożyć pisemny wniosek do Ośrodka Klasyfikacji i Nomenklatur Urzędu Statystycznego w Łodzi.

Czy kod PKWiU na fakturze ułatwia rozliczenia?

Tak, umieszczenie kodu PKWiU na fakturze, choć nieobowiązkowe, może ułatwić identyfikację towaru lub usługi, usprawnić komunikację z klientami i potencjalnie uniknąć nieporozumień z organami podatkowymi.

Czy PKWiU ma wpływ na stawkę VAT?

Tak, w wielu przypadkach stawka VAT jest bezpośrednio powiązana z klasyfikacją towaru lub usługi według PKWiU. Prawidłowe określenie PKWiU jest kluczowe dla naliczania poprawnego VAT.

Pamiętaj, że znajomość PKWiU i umiejętność jej stosowania to ważny element prowadzenia działalności gospodarczej w Polsce. Warto poświęcić czas na zrozumienie tego systemu i korzystać z dostępnych narzędzi, aby uniknąć błędów i zapewnić prawidłowe rozliczenia.

Jeśli chcesz poznać inne artykuły podobne do Obowiązek PKWiU: Czy jest konieczne?, możesz odwiedzić kategorię Rachunkowość.