17/06/2024

Prowadzenie działalności gospodarczej często wiąże się z koniecznością rozliczania podatku VAT. Dla wielu przedsiębiorców, zwłaszcza tych, którzy prowadzą sprzedaż mieszaną, pojęcie proporcji VAT może wydawać się skomplikowane. Czym właściwie jest proporcja VAT i kiedy nie trzeba jej stosować? Ten artykuł ma za zadanie wyjaśnić te kwestie w przystępny sposób.

Czym jest proporcja VAT?

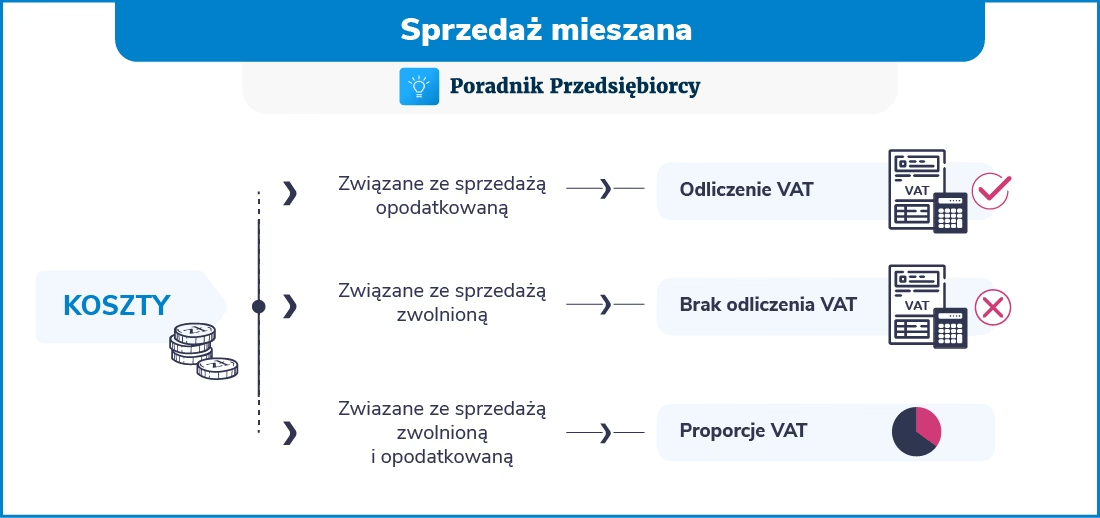

Proporcja VAT, wyrażana jako współczynnik procentowy, określa część podatku VAT naliczonego przy zakupach, którą przedsiębiorca ma prawo odliczyć. Stosuje się ją w sytuacji, gdy zakupy firmowe służą zarówno sprzedaży opodatkowanej VAT, jak i zwolnionej z VAT, czyli tzw. sprzedaży mieszanej. Wyobraźmy sobie firmę, która sprzedaje zarówno książki (opodatkowane VAT), jak i usługi edukacyjne (zwolnione z VAT). Niektóre zakupy, takie jak np. sprzęt biurowy, mogą służyć obu rodzajom sprzedaży. W takim przypadku, aby prawidłowo odliczyć VAT od tych zakupów, konieczne jest zastosowanie proporcji.

Mówiąc prościej, proporcja VAT pomaga ustalić, jaka część podatku VAT naliczonego przy zakupach związanych ze sprzedażą mieszaną może zostać odliczona. Jest to mechanizm mający na celu sprawiedliwe rozliczenie VAT w sytuacjach, gdy nie wszystkie zakupy są bezpośrednio związane ze sprzedażą opodatkowaną.

Kiedy nie musisz stosować proporcji VAT?

Zasadniczo, obowiązek stosowania proporcji VAT pojawia się, gdy przedsiębiorca prowadzi sprzedaż zarówno opodatkowaną, jak i zwolnioną z VAT. Istnieją jednak sytuacje, w których proporcja VAT nie jest wymagana. Spójrzmy na poniższą tabelę, która w przejrzysty sposób przedstawia te sytuacje:

| Rodzaj sprzedaży | Obowiązek stosowania proporcji VAT |

|---|---|

| Wyłącznie sprzedaż opodatkowana VAT | Brak obowiązku |

| Wyłącznie sprzedaż zwolniona z VAT | Brak obowiązku |

| Sprzedaż opodatkowana i zwolniona z VAT (sprzedaż mieszana) | Obowiązek ustalania proporcji (z wyjątkami) |

Jak wynika z tabeli, przedsiębiorcy, którzy dokonują wyłącznie sprzedaży opodatkowanej VAT, niezależnie od stawki VAT, nie mają obowiązku stosowania proporcji VAT. Podobnie sytuacja wygląda w przypadku przedsiębiorców prowadzących wyłącznie sprzedaż zwolnioną z VAT. W tych przypadkach, rozliczenia VAT są znacznie prostsze, ponieważ nie ma konieczności obliczania i stosowania współczynnika proporcji.

Wyjątki od obowiązku stosowania proporcji VAT przy sprzedaży mieszanej

Nawet w przypadku prowadzenia sprzedaży mieszanej, istnieją pewne wyjątki, które zwalniają przedsiębiorcę z obowiązku stosowania proporcji VAT. Te wyjątki dotyczą sytuacji, gdy udział sprzedaży opodatkowanej w sprzedaży ogółem jest bardzo wysoki lub bardzo niski. Konkretnie, jeżeli:

- Udział sprzedaży opodatkowanej przekroczył 98% sprzedaży ogółem, a kwota podatku naliczonego niepodlegająca odliczeniu z powodu zastosowania proporcji w skali roku nie przekroczyła 10 000 zł - w takim przypadku podatnik ma prawo uznać, że proporcja VAT wynosi 100%. Oznacza to, że może odliczyć cały VAT naliczony od zakupów związanych ze sprzedażą mieszaną.

- Udział sprzedaży opodatkowanej nie przekroczył 2% sprzedaży ogółem - w tej sytuacji podatnik ma prawo uznać, że proporcja VAT wynosi 0%. To z kolei oznacza, że nie ma prawa do odliczenia VAT naliczonego od zakupów związanych ze sprzedażą mieszaną.

Te progi de minimis mają na celu uproszczenie rozliczeń VAT dla przedsiębiorców, u których sprzedaż mieszana ma marginalne znaczenie. Dzięki nim, w pewnych sytuacjach, przedsiębiorca nie musi obliczać i stosować proporcji VAT, co znacząco upraszcza księgowość i rozliczenia.

Jak obliczyć proporcję VAT? (Krótkie przypomnienie)

Choć artykuł skupia się na sytuacjach, gdy proporcji VAT się nie stosuje, warto krótko przypomnieć, jak ją obliczyć w sytuacjach, gdy jest to konieczne. Współczynnik proporcji VAT oblicza się według następującego wzoru:

Współczynnik proporcji VAT = (Wartość sprzedaży opodatkowanej VAT) / (Wartość sprzedaży opodatkowanej i zwolnionej VAT)

Wynik tego działania wyrażony jest procentowo i stanowi podstawę do obliczenia kwoty VAT naliczonego, którą można odliczyć od zakupów związanych ze sprzedażą mieszaną.

Zastosowanie współczynnika proporcji VAT (Krótkie przypomnienie)

Po obliczeniu współczynnika proporcji VAT, przedsiębiorca musi podzielić swoje zakupy na trzy kategorie:

- Zakupy przeznaczone wyłącznie na sprzedaż opodatkowaną VAT.

- Zakupy przeznaczone wyłącznie na sprzedaż zwolnioną z VAT.

- Zakupy niejednoznacznie przypisane do sprzedaży opodatkowanej lub zwolnionej (przeznaczone na sprzedaż mieszaną).

Proporcję VAT stosuje się wyłącznie do trzeciej kategorii zakupów. Podatek VAT naliczony z faktur dokumentujących te zakupy mnoży się przez obliczony współczynnik proporcji. Dzięki temu, przedsiębiorca odlicza tylko część VAT, proporcjonalną do udziału sprzedaży opodatkowanej w sprzedaży ogółem.

Przykład: Załóżmy, że współczynnik proporcji VAT wynosi 70%. Firma zakupiła usługi księgowe za 1230 zł brutto (1000 zł netto + 230 zł VAT), które służą zarówno sprzedaży opodatkowanej, jak i zwolnionej. Odliczeniu podlega VAT w wysokości: 230 zł * 70% = 161 zł.

Kiedy należy zgłosić proporcję VAT do urzędu skarbowego?

W pewnych sytuacjach, oprócz obliczenia i stosowania proporcji VAT, przedsiębiorca jest również zobowiązany do zgłoszenia jej wysokości do właściwego naczelnika urzędu skarbowego. Dotyczy to następujących grup podatników:

- Podatnicy, którzy w poprzednim roku podatkowym nie osiągnęli obrotu (ani opodatkowanego, ani zwolnionego) lub osiągnęli obrót niższy niż 30 000 zł. Ci podatnicy stosują proporcję szacunkową i muszą zawiadomić urząd skarbowy o jej wysokości.

- Samorządowe jednostki budżetowe, samorządowe zakłady budżetowe, urzędy gmin, starostwa powiatowe i urzędy marszałkowskie utworzone przez jednostki samorządu terytorialnego.

- Grupy VAT. W przypadku grup VAT, proporcję ustala się odrębnie dla każdego członka grupy, a w roku uzyskania statusu czynnego podatnika VAT, przyjmuje się proporcję ustaloną przez członków grupy na moment jej utworzenia.

Zawiadomienie o przyjętej proporcji należy złożyć w terminie do 25. dnia miesiąca następującego po miesiącu, w którym proporcja została zastosowana po raz pierwszy, nie później jednak niż w dniu przesłania ewidencji JPK_V7.

Podsumowanie

Proporcja VAT jest ważnym narzędziem w rozliczeniach podatku VAT dla przedsiębiorców prowadzących sprzedaż mieszaną. Jednak, jak pokazaliśmy, istnieją sytuacje, w których stosowanie proporcji VAT nie jest wymagane. Dotyczy to przede wszystkim przedsiębiorców prowadzących wyłącznie sprzedaż opodatkowaną lub wyłącznie sprzedaż zwolnioną z VAT, a także tych, których sprzedaż mieszana jest marginalna, mieszcząca się w progach de minimis.

Zrozumienie zasad stosowania proporcji VAT i wyjątków od tej reguły jest kluczowe dla prawidłowego rozliczania podatku VAT i uniknięcia potencjalnych problemów z organami podatkowymi. Warto dokładnie przeanalizować swoją sytuację i upewnić się, czy w danym przypadku proporcja VAT jest rzeczywiście konieczna. W razie wątpliwości, zawsze warto skonsultować się z księgowym lub doradcą podatkowym.

Najczęściej zadawane pytania (FAQ)

- Co to jest proporcja VAT?

- Proporcja VAT to współczynnik procentowy, określający część podatku VAT naliczonego, którą przedsiębiorca może odliczyć od zakupów służących zarówno sprzedaży opodatkowanej, jak i zwolnionej z VAT.

- Kiedy stosowanie proporcji VAT jest obowiązkowe?

- Stosowanie proporcji VAT jest obowiązkowe, gdy przedsiębiorca prowadzi sprzedaż mieszaną, czyli zarówno opodatkowaną, jak i zwolnioną z VAT, a zakupy służą obu rodzajom sprzedaży.

- Kiedy można uniknąć stosowania proporcji VAT?

- Można uniknąć stosowania proporcji VAT, gdy przedsiębiorca prowadzi wyłącznie sprzedaż opodatkowaną VAT, wyłącznie sprzedaż zwolnioną z VAT, lub gdy spełnione są warunki progów de minimis (udział sprzedaży opodatkowanej powyżej 98% lub poniżej 2%).

- Jak obliczyć proporcję VAT?

- Proporcję VAT oblicza się dzieląc wartość sprzedaży opodatkowanej VAT przez wartość sprzedaży opodatkowanej i zwolnionej VAT.

- Czy zawsze trzeba zgłaszać proporcję VAT do urzędu skarbowego?

- Nie, zgłoszenie proporcji VAT do urzędu skarbowego jest obowiązkowe tylko dla określonych grup podatników, takich jak nowi przedsiębiorcy z niskim obrotem, jednostki samorządu terytorialnego i grupy VAT.

Jeśli chcesz poznać inne artykuły podobne do Kiedy proporcja VAT nie jest wymagana?, możesz odwiedzić kategorię VAT.