31/12/2022

Inwentaryzacja majątku to proces okresowego ustalania rzeczywistego stanu aktywów i pasywów przedsiębiorstwa. Jest to nie tylko wymóg prawny, ale także kluczowe narzędzie wspomagające efektywne zarządzanie zasobami firmy. Pozwala na identyfikację ewentualnych nieprawidłowości, usprawnienie procesów i rzetelne sporządzenie sprawozdań finansowych. W tym artykule przyjrzymy się bliżej metodom przeprowadzania inwentaryzacji, jej etapom i najważniejszym aspektom prawnym.

Obowiązek inwentaryzacji wynikający z Ustawy o Rachunkowości

Ustawa o rachunkowości nakłada na przedsiębiorstwa obowiązek przeprowadzania inwentaryzacji. Niedopełnienie tego obowiązku wiąże się z poważnymi konsekwencjami, włącznie z sankcjami karnymi. Ustawa precyzyjnie określa, jakie składniki majątku należy objąć inwentaryzacją oraz jakie metody inwentaryzacji są dopuszczalne. To właśnie wybór odpowiedniej metody jest kluczowy dla prawidłowego i efektywnego przeprowadzenia całego procesu.

Rodzaje i Metody Inwentaryzacji

W zależności od rodzaju inwentaryzowanych składników majątku, ustawa o rachunkowości przewiduje trzy podstawowe metody inwentaryzacji:

Spis z natury

Spis z natury, jak sama nazwa wskazuje, polega na fizycznym policzeniu, zmierzeniu lub zważeniu składników majątku. Jest to metoda stosowana przede wszystkim do:

- Aktywów pieniężnych w kasie (z wyłączeniem środków na rachunkach bankowych).

- Papierów wartościowych w formie materialnej.

- Środków trwałych oraz nieruchomości zaliczanych do inwestycji.

- Maszyn i urządzeń wchodzących w skład środków trwałych w budowie.

- Rzeczowych składników aktywów obrotowych (materiały, towary, wyroby gotowe).

- Składników aktywów będących własnością innych jednostek, powierzonych spółce do sprzedaży, przechowania, przetwarzania lub używania.

Spis z natury jest najbardziej pracochłonną, ale jednocześnie najbardziej dokładną metodą inwentaryzacji, pozwalającą na bezpośrednie zweryfikowanie stanu posiadania.

Potwierdzenie sald

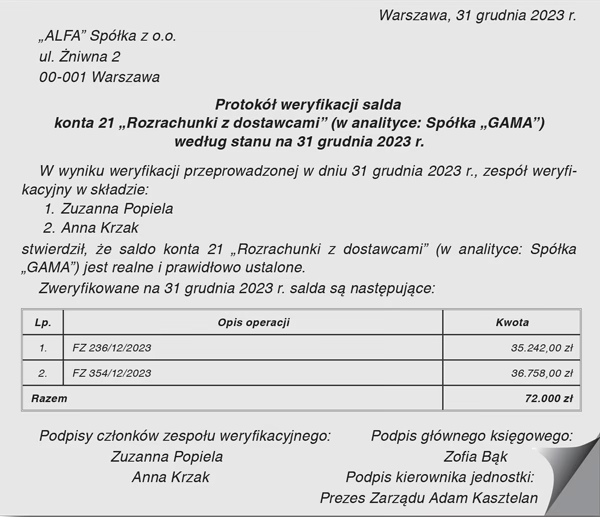

Potwierdzenie sald to metoda polegająca na uzyskaniu od kontrahentów potwierdzenia sald aktywów i pasywów. Stosuje się ją w odniesieniu do:

- Aktywów finansowych zgromadzonych na rachunkach bankowych lub przechowywanych przez inne jednostki (w tym papierów wartościowych w formie zdematerializowanej).

- Stanu należności (w tym udzielonych pożyczek – za wyjątkiem należności spornych i wątpliwych).

- Powierzonych kontrahentom własnych składników aktywów.

Potwierdzenie sald jest kluczowe dla weryfikacji stanów rozrachunków z kontrahentami oraz środków pieniężnych na rachunkach bankowych.

Porównanie danych ksiąg rachunkowych z odpowiednimi dokumentami

Porównanie danych ksiąg rachunkowych z dokumentami źródłowymi to metoda inwentaryzacji polegająca na weryfikacji zapisów księgowych poprzez ich porównanie z dokumentacją potwierdzającą. Metoda ta jest stosowana w przypadku:

- Środków trwałych, do których jednostka ma znacznie utrudniony dostęp.

- Gruntów i praw zakwalifikowanych do nieruchomości.

- Należności spornych i wątpliwych, a w bankach również należności zagrożonych.

- Należności i zobowiązań wobec osób nieprowadzących ksiąg rachunkowych, z tytułów publicznoprawnych.

- Pozostałych aktywów i pasywów, dla których przeprowadzenie spisu z natury lub uzgodnienie sald z przyczyn uzasadnionych nie było możliwe.

Ta metoda, choć mniej bezpośrednia niż spis z natury, jest niezbędna w przypadku składników majątku, których fizyczne zinwentaryzowanie jest utrudnione lub niemożliwe.

| Metoda Inwentaryzacji | Przykładowe Składniki Majątku |

|---|---|

| Spis z natury | Materiały, towary, wyroby gotowe, środki trwałe, gotówka w kasie |

| Potwierdzenie sald | Rachunki bankowe, należności od odbiorców, zobowiązania wobec dostawców |

| Porównanie danych ksiąg z dokumentami | Grunty, należności sporne, zobowiązania publicznoprawne |

Etapy Przeprowadzania Inwentaryzacji

Sprawnie przeprowadzona inwentaryzacja wymaga odpowiedniego planowania i podziału na etapy. Możemy wyróżnić cztery główne etapy:

Etap I – Przygotowanie do inwentaryzacji

Kluczowym elementem jest odpowiednie przygotowanie. Na tym etapie kierownik jednostki:

- Powołuje komisję inwentaryzacyjną i wyznacza jej przewodniczącego.

- Wydaje zarządzenie o inwentaryzacji, określające m.in. terminy, obszary i metody inwentaryzacji.

- Zapewnia szkolenie i instruktaż dla osób przeprowadzających inwentaryzację.

- Informuje firmę audytorską o terminach inwentaryzacji, jeśli sprawozdanie finansowe podlega badaniu.

- Komisja inwentaryzacyjna przygotowuje arkusze spisowe i niezbędne narzędzia.

- Zaleca się również uporządkowanie dokumentacji przed rozpoczęciem inwentaryzacji.

Etap II – Przeprowadzenie inwentaryzacji (etap spisowy)

Podczas etapu spisowego:

- Przewodniczący komisji czuwa nad terminowym i prawidłowym przebiegiem inwentaryzacji.

- Wstrzymuje się przyjęcia i wydania oraz proces produkcji (jeśli to możliwe).

- Zespół spisowy odnotowuje rzeczywiste stany składników majątku na arkuszach spisowych.

- Po zakończeniu spisu arkusz spisowy jest zamykany klauzulą i podpisywany przez członków zespołu spisowego oraz osobę odpowiedzialną materialnie.

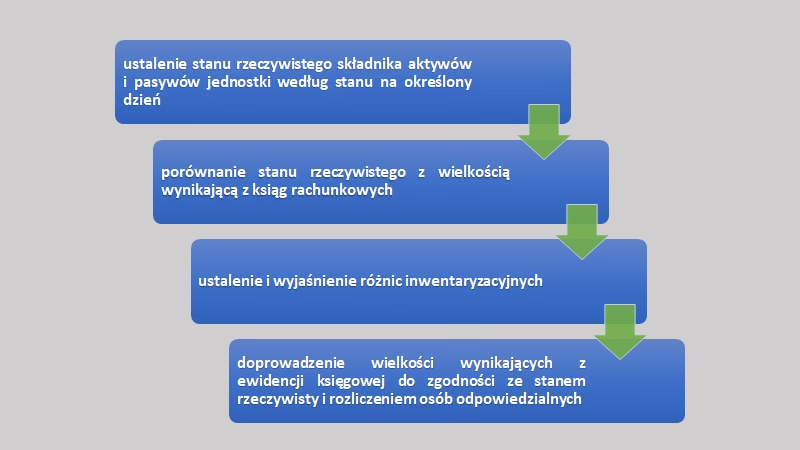

Etap III – Rozliczenie inwentaryzacji

Po zakończeniu spisu następuje etap rozliczenia:

- Rzeczywiste stany składników majątku porównuje się ze stanami wynikającymi z ewidencji księgowej.

- Komisja inwentaryzacyjna wyjaśnia powstałe różnice (niedobory i nadwyżki) i proponuje sposób ich rozliczenia w protokole inwentaryzacyjnym.

- Kierownik jednostki zatwierdza protokół.

- Księgowy ujmuje zatwierdzone nadwyżki i niedobory w księgach rachunkowych.

- Dokumentacja inwentaryzacyjna jest archiwizowana.

Etap IV – Działania poinwentaryzacyjne

Ostatni etap to działania poinwentaryzacyjne, obejmujące:

- Analizę wyników inwentaryzacji.

- Podjęcie działań usprawniających, np. w zakresie gospodarki magazynowej, windykacji należności.

- Wyciągnięcie wniosków na przyszłość, w tym usprawnienie procesu inwentaryzacji w kolejnych latach.

Terminy i Częstotliwość Inwentaryzacji

Ustawa o rachunkowości reguluje terminy i częstotliwość przeprowadzania inwentaryzacji. Najczęściej inwentaryzacja przeprowadzana jest raz w roku, obejmując większość aktywów. Dopuszczalne są jednak odstępstwa, np.:

- Raz na dwa lata dla zapasów materiałów, towarów, produktów gotowych i półproduktów znajdujących się w strzeżonych składowiskach.

- Raz na cztery lata dla nieruchomości zaliczonych do środków trwałych i inwestycji oraz niektórych środków trwałych znajdujących się na terenie strzeżonym.

Dla większości firm, których rok obrotowy pokrywa się z rokiem kalendarzowym, inwentaryzacja powinna zostać rozpoczęta nie wcześniej niż w IV kwartale roku obrotowego i zakończona do 15 stycznia kolejnego roku.

Inwentaryzacja a Remanent – Różnice

Pojęcia inwentaryzacja i remanent są często używane zamiennie, jednak warto znać różnicę. Inwentaryzacja jest pojęciem szerszym, obejmującym wszystkie metody ustalania stanu majątku, jest obowiązkowa i ma charakter systematyczny. Remanent to natomiast potoczne określenie spisu z natury, często stosowane w kontekście podatku dochodowego i ewidencji zapasów.

Czy Inwentaryzację Można Przeprowadzić Zewnętrznie?

Tak, coraz częściej przedsiębiorstwa korzystają z usług firm zewnętrznych specjalizujących się w inwentaryzacjach. Outsourcing inwentaryzacji może usprawnić proces i zminimalizować ryzyko błędów. Należy jednak pamiętać, że odpowiedzialność za prawidłowe przeprowadzenie inwentaryzacji nadal spoczywa na kierowniku jednostki.

Podsumowanie

Inwentaryzacja to nie tylko ustawowy obowiązek, ale przede wszystkim niezbędne narzędzie zarządzania majątkiem firmy. Znajomość metod inwentaryzacji, etapów jej przeprowadzania oraz terminów ustawowych pozwala na efektywne i rzetelne przeprowadzenie tego procesu, co przekłada się na prawidłowość sprawozdań finansowych i bezpieczeństwo finansowe przedsiębiorstwa. Regularna i starannie przeprowadzona inwentaryzacja to inwestycja w stabilność i rozwój firmy.

Często Zadawane Pytania (FAQ)

- Co się stanie, jeśli inwentaryzacja wykaże niedobory?

- Niedobory należy wyjaśnić i rozliczyć. W zależności od przyczyn niedoboru, mogą one stanowić koszt lub być dochodzone od osób odpowiedzialnych materialnie.

- Kto ponosi odpowiedzialność za przeprowadzenie inwentaryzacji?

- Odpowiedzialność za przeprowadzenie inwentaryzacji ponosi kierownik jednostki.

- Jak długo należy przechowywać dokumentację inwentaryzacyjną?

- Dokumentację inwentaryzacyjną należy przechowywać przez 5 lat, licząc od początku roku następującego po roku obrotowym, którego dotyczyła inwentaryzacja.

Jeśli chcesz poznać inne artykuły podobne do Metody Przeprowadzania Inwentaryzacji, możesz odwiedzić kategorię Księgowość.