28/12/2023

W świecie biznesu często słyszy się powiedzenie: „gotówka to król”. To popularne powiedzenie podkreśla fundamentalną rolę, jaką płynność finansowa odgrywa w zdrowiu i stabilności każdej firmy. Bez wystarczającej ilości gotówki, nawet najbardziej dochodowe przedsiębiorstwo może napotkać poważne trudności. Analiza przepływów pieniężnych jest narzędziem, które pozwala przedsiębiorcom zrozumieć, skąd pochodzą pieniądze w ich firmie i na co są wydawane. Pomaga ona określić, czy firma generuje gotówkę, czy ją spala, i co jest tego przyczyną.

- Czym jest rachunek przepływów pieniężnych?

- Jak przygotować analizę przepływów pieniężnych: krok po kroku

- Pierwszy priorytet: wolny przepływ pieniężny

- Jak często należy przeprowadzać analizę przepływów pieniężnych?

- Przykłady analizy przepływów pieniężnych

- Interpretacja rachunku przepływów pieniężnych

- Wskazówki dotyczące zarządzania przepływami pieniężnymi w małej firmie

Czym jest rachunek przepływów pieniężnych?

Rachunek przepływów pieniężnych, zwany także zestawieniem przepływów pieniężnych, to raport księgowy, który przedstawia wszystkie kategorie transakcji, które spowodowały wpływ gotówki do firmy lub wypływ gotówki z firmy w danym okresie. Okres ten może wynosić miesiąc, kwartał lub cały rok. Wpływająca gotówka jest przedstawiana jako liczba dodatnia i nazywana jest „dodatnim przepływem pieniężnym”. Wypływająca gotówka jest przedstawiana jako liczba ujemna i nazywana jest „ujemnym przepływem pieniężnym”.

Przepływ pieniężny netto to suma wszystkich dodatnich i ujemnych przepływów w raporcie. Dodatni przepływ pieniężny netto oznacza, że firma gromadzi gotówkę. Ujemny przepływ pieniężny netto oznacza, że firma uszczupla rezerwy gotówkowe. Ujemny przepływ pieniężny netto może być nieunikniony przez krótkie okresy związane z nietypowymi wydatkami, ale musi stać się dodatni, zanim firmie skończą się pieniądze.

Jak przygotować analizę przepływów pieniężnych: krok po kroku

Aby przygotować analizę przepływów pieniężnych firmy, należy wykonać kilka kroków, które zaczynają się od zebrania informacji finansowych o firmie.

Krok 1. Określ dochód netto za analizowany okres

Pierwszym krokiem do zrozumienia przepływów pieniężnych jest określenie dochodu netto. Liczbę tę można znaleźć w rachunku zysków i strat, który wyszczególnia przychody firmy z oferowanych produktów i usług, pomniejszone o koszty operacyjne, podatki i płatności odsetkowe. Należy użyć rachunku zysków i strat, który odpowiada okresowi, który ma być analizowany.

Krok 2. Określ inne źródła i wykorzystanie gotówki w okresie

Dochód netto nie jest jedyną pozycją, która wpływa na gotówkę. Takie działania, jak zaciągnięcie pożyczki, wpłata kaucji, inkaso należności od klientów, gromadzenie zapasów i zakup sprzętu, nie pojawiają się w rachunku zysków i strat.

Aby obliczyć kwotę gotówki generowaną lub uszczuplaną przez te działania, należy porównać bilans na początku analizowanego okresu z bilansem na końcu okresu.

Na przykład, jeśli bilans początkowy wskazuje, że firma miała 1 milion złotych długu, ale bilans końcowookresowy wykazuje saldo tylko 750 000 złotych, można obliczyć, że firma spłaciła 250 000 złotych długu w danym okresie.

Krok 3. Utwórz rachunek przepływów pieniężnych

Po zebraniu informacji dotyczących dochodu netto oraz innych źródeł i wykorzystania gotówki, można utworzyć rachunek przepływów pieniężnych. Standardowy rachunek przepływów pieniężnych składa się z trzech sekcji:

Działalność operacyjna

Ta sekcja podsumowuje przepływy pieniężne spowodowane podstawową działalnością operacyjną firmy. Zaczyna się od dochodu netto z rachunku zysków i strat. Następnie dodaje się amortyzację i wszelkie inne wydatki niepieniężne. Na koniec, wykorzystując zmiany bilansowe obliczone w kroku 2, należy wymienić inne ruchy gotówki, które są bezpośrednio związane z bieżącą działalnością operacyjną firmy. Zwykle obejmuje to zmiany w należnościach, zobowiązaniach i zapasach.

Suma wszystkich wpływów i wypływów w tej sekcji powinna być liczbą dodatnią; jeśli nie, jest to poważny sygnał ostrzegawczy, że firma działa z deficytem.

Działalność inwestycyjna

Ta sekcja wymienia wpływy i wypływy gotówki z tytułu inwestycji, w tym zakupu nieruchomości, urządzeń i wyposażenia, a także inwestycji w inne spółki i zbywalne papiery wartościowe, takie jak akcje i obligacje. Liczby te uzyskuje się poprzez porównanie bilansów za początek i koniec analizowanego okresu.

Jest normalne, że suma sekcji działalności inwestycyjnej jest liczbą ujemną, ponieważ zdrowe firmy często dokonują inwestycji w celu rozwoju swojej działalności.

Działalność finansowa

Ta sekcja opisuje, w jaki sposób firma finansuje swoją działalność za pomocą długu i kapitału własnego. Rejestruje zmiany między bilansem początkowym i końcowym dla pozycji takich jak dług krótkoterminowy i długoterminowy oraz akcje zwykłe i uprzywilejowane.

Suma wpływów i wypływów gotówki w tej sekcji jest zazwyczaj liczbą dodatnią, ponieważ jest normalne, że firmy pozyskują dodatkowe finansowanie w miarę rozwoju.

Krok 4. Przeanalizuj rachunek przepływów pieniężnych

Rachunek przepływów pieniężnych opowiada historię o tym, z jaką ilością gotówki firma rozpoczęła okres, jak została ona zwiększona lub zmniejszona przez poszczególne działania i z jaką ilością firma zakończyła okres. Teraz, po wykonaniu ciężkiej pracy polegającej na wprowadzeniu liczb, nadszedł czas na analizę wzorców przepływów pieniężnych.

Pierwszy priorytet: wolny przepływ pieniężny

Chociaż dodatni przepływ pieniężny netto z działalności operacyjnej jest dobrym początkiem, ważne jest, aby kontynuować inwestycje w obiekty i sprzęt w celu utrzymania i ulepszenia działalności operacyjnej firmy. Dlatego analitycy koncentrują się na „wolnym przepływie pieniężnym”, który jest ogólnie definiowany jako przepływ pieniężny z działalności operacyjnej pomniejszony o wydatki kapitałowe. Wolny przepływ pieniężny pokazuje, ile gotówki pozostaje po dokonaniu niezbędnych inwestycji w utrzymanie działalności firmy. Jeśli wolny przepływ pieniężny jest ujemny, oznacza to, że firma nie jest w stanie pozwolić sobie na wymagane utrzymanie swojej infrastruktury.

Jak często należy przeprowadzać analizę przepływów pieniężnych?

Dobrą wiadomością jest to, że standardowe oprogramowanie księgowe może automatycznie generować rachunek przepływów pieniężnych za dowolny okres, który ma być analizowany. Do celów ogólnego zarządzania, przeprowadzanie analizy przepływów pieniężnych raz na kwartał jest zazwyczaj wystarczające. Jednakże, jeśli firma zbliża się do limitu rezerw gotówkowych, analiza miesięczna lub nawet tygodniowa może być wskazana.

Należy upewnić się, że na bieżąco wprowadza się wszystkie transakcje do systemu księgowego, ponieważ raport będzie tak dokładny, jak dane, które się w nim znajdują.

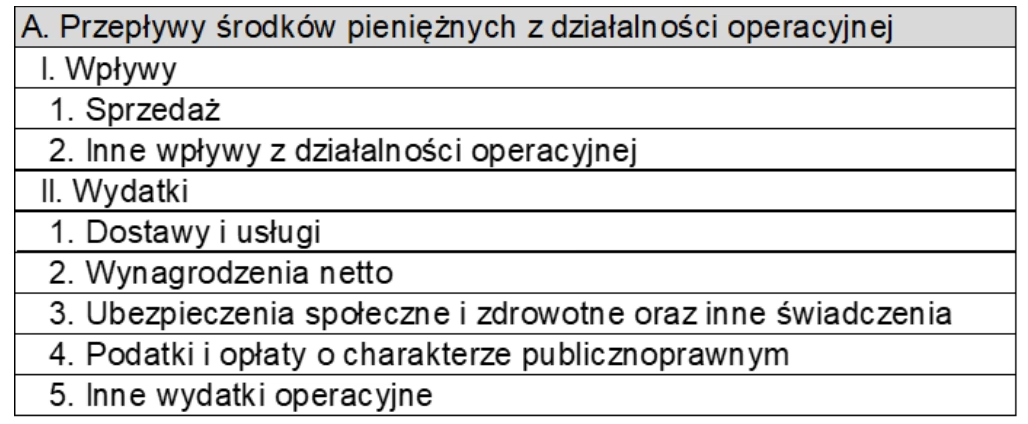

Przykłady analizy przepływów pieniężnych

Standardowy format stosowany w Stanach Zjednoczonych do sporządzania rachunków przepływów pieniężnych nazywany jest „metodą pośrednią”, która jest przedstawiona w poniższym przykładzie. Firmy bez oprogramowania księgowego lub usługi księgowej czasami stosują „metodę bezpośrednią”. Jest to czasochłonne podejście, które wymaga wypisania każdej pozycji, która dostarczyła lub wykorzystała gotówkę w danym okresie. Rachunek przepływów pieniężnych sporządzony „metodą bezpośrednią” może być podatny na błędy i trudny do analizy ze względu na dużą liczbę poszczególnych pozycji. Większość firm skorzysta na stosowaniu oprogramowania księgowego, aby zaoszczędzić czas i zachować dokładność.

Należy pamiętać, że konkretne informacje w rachunku przepływów pieniężnych będą odpowiadać indywidualnej sytuacji firmy. Na przykład, jeśli firma nie zakupiła istniejącej firmy, nieruchomości lub wartości niematerialnych, rachunek przepływów pieniężnych nie będzie zawierał tych pozycji.

Interpretacja rachunku przepływów pieniężnych

Interpretacja rachunku przepływów pieniężnych oznacza analizę, skąd pochodzą pieniądze i na co zostały wydane, aby można było zidentyfikować obszary wymagające poprawy. Należy pamiętać, że dochód netto jest tylko jednym elementem przepływów pieniężnych, więc rachunek zysków i strat nie daje pełnego obrazu kondycji finansowej firmy: należy również zrozumieć inne ruchy gotówki.

Lepiej planuj wydatki

Ponieważ rachunek przepływów pieniężnych informuje, kiedy firma faktycznie otrzymuje pieniądze, może pomóc w lepszym planowaniu wydatków. Należy starać się planować większe wydatki gotówkowe, takie jak zakup sprzętu, odnowienie ubezpieczenia lub premie pracownicze, tak aby zbiegały się z okresami najsilniejszych przepływów pieniężnych: pozwoli to zaoszczędzić koszty zaciągania pożyczek na pokrycie zobowiązań.

Szukaj wzorców deficytów

W przypadku wykrycia wzorca powtarzających się ujemnych przepływów pieniężnych, należy przeanalizować, co jest tego przyczyną.

W działalności operacyjnej, powtarzający się ujemny przepływ pieniężny netto jest sygnałem alarmowym, że podstawowa działalność firmy może zmierzać ku katastrofie. Jeśli jest to spowodowane słabym dochodem netto, należy znaleźć sposób na podniesienie cen lub obniżenie kosztów. Jeśli dochód netto jest w porządku, ale całkowity przepływ pieniężny z działalności operacyjnej jest ujemny, prawdopodobnie firma ma problem z inkasowaniem pieniędzy lub nadmiernie gromadzi zapasy.

W przypadku działalności inwestycyjnej, ujemny przepływ pieniężny netto jest akceptowalny, jeśli dokonywane inwestycje są produktywne dla firmy, a firma ma wystarczająco dużo pieniędzy na ich opłacenie z przepływów pieniężnych z działalności operacyjnej lub rozsądnych strategii finansowania, takich jak kredyty na sprzęt.

Podejmuj decyzje dotyczące finansowania i ekspansji

Analiza rachunku przepływów pieniężnych daje mapę drogową dla strategii finansowania i ekspansji. Na przykład, jeśli przepływ pieniężny netto z działalności operacyjnej i wolny przepływ pieniężny są dodatnie, jest to znak, że firma jest zdrowa i może to być dobry moment na rozważenie pozyskania pieniędzy na ekspansję poprzez zaciągnięcie pożyczki lub emisję akcji.

Z drugiej strony, jeśli wolny przepływ pieniężny jest ujemny, firma już polega na finansowaniu dłużnym i kapitałowym tylko po to, by utrzymać się na powierzchni, więc może być wskazane opóźnienie ekspansji do czasu, aż stanie się on dodatni.

Wskazówki dotyczące zarządzania przepływami pieniężnymi w małej firmie

Po przeprowadzeniu analizy rachunku przepływów pieniężnych, można skupić się na obszarach wymagających poprawy. Oto kilka wskazówek dotyczących zarządzania przepływami pieniężnymi w małej firmie:

- Planuj przyszłe wydatki. Teraz, gdy wiadomo, co powoduje ruch pieniędzy do i z firmy, można planować okresy, w których firma przewiduje kryzys gotówkowy. Ustanowienie linii kredytowej dla firmy bez opłat za utrzymanie lub opłat rocznych może być jednym ze sposobów zapewnienia dostępu do szybkiego finansowania w razie potrzeby.

- Zwiększ swoje dochody. Dochód netto jest kluczowym elementem przepływów pieniężnych: jak można go zwiększyć? Opcje do rozważenia obejmują podniesienie cen produktów i usług (choć nie tak bardzo, aby stracić klientów) lub obniżenie kosztów poprzez znalezienie tańszych dostawców materiałów i usług. Można również rozważyć rozwój firmy poprzez zatrudnienie większej liczby pracowników w celu zwiększenia produkcji, rozszerzenie linii produktów lub dodanie punktów sprzedaży detalicznej.

- Ponownie przeanalizuj harmonogramy płatności. Czy firma płaci rachunki przed terminem płatności, czy daje swoim klientom lepsze warunki kredytowe niż sama otrzymuje od swoich dostawców? Te powszechne błędy mogą znacząco zaszkodzić przepływom pieniężnym. Spróbuj wynegocjować z dostawcami 90-dniowe plany płatności (bez odsetek lub kar). Rozważ również zaoferowanie klientom zachęt do szybszej zapłaty lub rozważ faktoring faktur.

- Zachowaj ostrożność przy inwestycjach. Kuszące jest inwestowanie w najbardziej elegancki wystrój, najnowszą technologię i duże zapasy. Ale wszystkie te rzeczy pochłaniają gotówkę. Należy zachować ostrożność przy inwestowaniu, aby uniknąć wpadnięcia w dziurę przepływów pieniężnych, z której firma może się nie wydostać.

Analiza przepływów pieniężnych jest niezbędnym narzędziem dla każdego przedsiębiorcy, który chce mieć kontrolę nad finansami swojej firmy. Regularne przeprowadzanie analizy i wdrażanie odpowiednich strategii zarządzania gotówką może pomóc firmie utrzymać stabilność finansową, rozwijać się i osiągać długoterminowy sukces.

Jeśli chcesz poznać inne artykuły podobne do Analiza Przepływów Pieniężnych: Krok po Kroku, możesz odwiedzić kategorię Rachunkowość.