06/09/2024

Zrozumienie, jak odsetki są ujmowane w rachunku przepływów pieniężnych, jest kluczowe dla prawidłowej analizy finansowej przedsiębiorstwa. Rachunek przepływów pieniężnych dostarcza informacji o zmianach w stanie środków pieniężnych i ich ekwiwalentów w danym okresie. W niniejszym artykule szczegółowo omówimy, jak odsetki wpływają na ten rachunek, koncentrując się na metodzie pośredniej i korektach wyniku finansowego.

- Działalność Operacyjna Jednostki w Rachunku Przepływów Pieniężnych

- Metoda Pośrednia: Zalety i Wady

- Korekty Wyniku Finansowego o Pozycje Niepowodujące Zmian Środków Pieniężnych

- Korekta Zysku (Straty) z Działalności Inwestycyjnej

- Korekty Związane z Inwentaryzacją

- Korekty Związane z Aktualizacją Wartości Aktywów

- Korekty Związane z Rozchodem Aktywów Trwałych

- Korekty Związane ze Zdarzeniami Losowymi

- Zmiana Stanu Rezerw

- Zmiana Stanu Rozliczeń Międzyokresowych

- Korekty Zmiany Stanu Należności i Zobowiązań

- Zmiana Stanu Zapasów i Inne Korekty Działalności Operacyjnej

- Najczęściej Zadawane Pytania

- Podsumowanie

Działalność Operacyjna Jednostki w Rachunku Przepływów Pieniężnych

Działalność operacyjna w rachunku przepływów pieniężnych obejmuje podstawowy rodzaj działalności jednostki oraz inne rodzaje działalności, które nie są klasyfikowane jako inwestycyjne (lokacyjne) lub finansowe. Definicja ta jest zgodna z art. 48b ust. 3 pkt 1 ustawy o rachunkowości. W praktyce, działalność operacyjna obejmuje działania, dla których jednostka została powołana, co można zweryfikować na podstawie kodów PKD wpisanych do KRS czy CEIDG, lub przedmiotu działalności wskazanego w sprawozdaniu finansowym. Na przykład, firma produkcyjna wykazuje w działalności operacyjnej przepływy pieniężne związane z produkcją i sprzedażą swoich wyrobów. Z kolei, przedsiębiorstwo handlowe uwzględnia wpływy i wydatki związane z zakupem i sprzedażą towarów. Działalność operacyjna obejmuje również operacje gospodarcze, które nie pasują do kategorii działalności inwestycyjnej ani finansowej.

Metoda Pośrednia: Zalety i Wady

Przy sporządzaniu rachunku przepływów pieniężnych metodą pośrednią, przepływy z działalności operacyjnej prezentuje się poprzez korygowanie zysku netto. Metoda ta polega na dostosowaniu zysku netto o elementy niepieniężne i te, które dotyczą innych rodzajów działalności. Korekty obejmują:

- Koszty i przychody niezwiązane z działalnością operacyjną.

- Zmiany stanu kapitału obrotowego, wynikające z operacji na zapasach, należnościach i zobowiązaniach.

- Pozycje niepowodujące zmian środków pieniężnych, takie jak amortyzacja czy rezerwy.

- Inne korekty.

Niezależnie od wybranej metody (pośredniej czy bezpośredniej), przepływy pieniężne netto z działalności operacyjnej pozostaną identyczne. Metoda pośrednia ma kilka istotnych zalet:

- Relacja z wynikiem finansowym netto: Wyraźnie pokazuje związek między zyskiem netto a przepływami pieniężnymi netto z działalności operacyjnej, co ułatwia porównania.

- Powiązanie ze sprawozdaniem finansowym: Metoda jest ściśle powiązana z pozycjami bilansu i rachunku zysków i strat, co ułatwia sporządzanie i kontrolę sprawozdania.

- Prostota sporządzania: Nie wymaga rozbudowanej analityki, co czyni ją bardziej praktyczną.

Mimo swojej prostoty, metoda pośrednia może być trudniejsza w identyfikacji korekt i ich kierunku. Konieczne jest dokładne zrozumienie wzoru rachunku przepływów pieniężnych oraz zasad ustalania znaku korekt, aby prawidłowo przekształcić memoriałowy wynik finansowy netto w kasowy wynik pieniężny netto.

Korekty Wyniku Finansowego o Pozycje Niepowodujące Zmian Środków Pieniężnych

Korekta Wyniku Finansowego o Amortyzację

Amortyzacja jest kluczową kategorią kosztów, która nie generuje wydatków pieniężnych. Jest to koszt umorzenia majątku trwałego wynikający z jego zużycia. Amortyzacja nie wiąże się bezpośrednio z wypływem gotówki, dlatego jest korektą dodającą do zysku netto w metodzie pośredniej. W dłuższej perspektywie, amortyzację można pośrednio powiązać z przepływem pieniężnym, ponieważ nakłady na nabycie środków trwałych są wydatkami inwestycyjnymi, które amortyzacja stopniowo odzyskuje.

Przykład: Spółka zakupiła maszynę za 92.250 zł (w tym VAT 17.250 zł) i amortyzuje ją rocznie kwotą 15.000 zł. W rachunku przepływów pieniężnych:

- W roku zakupu: Działalność operacyjna - zmiana stanu należności (VAT): -17.250 zł, Działalność inwestycyjna - wydatek na maszynę: -75.000 zł.

- W kolejnych latach: Korekta wyniku finansowego o amortyzację: +15.000 zł.

Amortyzacja nieruchomości inwestycyjnych również podlega korekcie w ten sam sposób, jeśli nieruchomości te są wyceniane analogicznie do środków trwałych.

Korekta Zysków (Strat) z Tytułu Różnic Kursowych

Różnice kursowe powstają w wyniku przeliczania walut obcych na walutę polską. W rachunku przepływów pieniężnych należy je skorygować, ponieważ zmiany kursów walut mogą wpływać na wynik finansowy bez faktycznego przepływu pieniędzy. Korekty różnic kursowych dzielimy na:

- Wyłączenie różnic kursowych z wyceny środków pieniężnych na rachunkach walutowych i w kasie. Te różnice są memoriałowe i nie powodują przepływu pieniędzy. Korektę przedstawia się ze znakiem przeciwnym w pozycji „Bilansowa zmiana stanu środków pieniężnych”.

- Wyłączenie zrealizowanych różnic kursowych dotyczących działalności inwestycyjnej lub finansowej.

- Wyłączenie niezrealizowanych różnic kursowych dotyczących działalności inwestycyjnej lub finansowej.

Przykład: Spółka posiada rachunki walutowe w EUR i GBP. Na dzień bilansowy dokonano wyceny środków pieniężnych i ustalono różnice kursowe. Korekta z tytułu różnic kursowych wyniosła -189,40 zł i zostanie wykazana z dodatnim znakiem jako bilansowa zmiana stanu środków pieniężnych.

Znak korekty zależy od wpływu na wynik finansowy: różnice dodatnie (wzrost zysku) koryguje się ze znakiem minus, a ujemne (spadek zysku) ze znakiem plus.

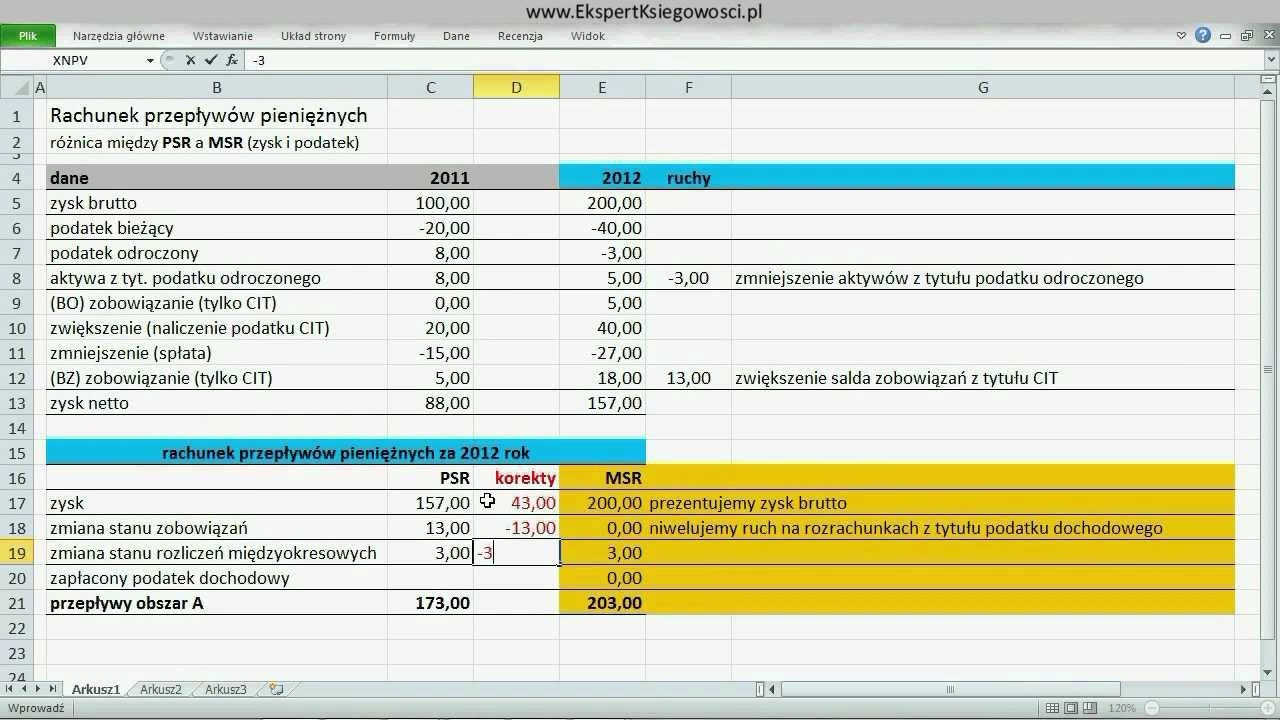

Odsetki i Udziały w Zyskach (Dywidendy)

Odsetki i dywidendy mają istotny wpływ na rachunek przepływów pieniężnych, szczególnie w metodzie pośredniej. Rozróżniamy:

Odsetki i Dywidendy Otrzymane

Przychody z odsetek i dywidend są związane z działalnością inwestycyjną. W związku z tym, w rachunku przepływów pieniężnych sporządzanym metodą pośrednią, należy dokonać korekty wyniku finansowego poprzez odjęcie tych przychodów od zysku netto w działalności operacyjnej (znak minus), a następnie dodać je w przepływach z działalności inwestycyjnej (znak plus).

Przykład: Spółka otrzymała 4.500 zł odsetek od obligacji. W rachunku przepływów pieniężnych:

- Korekty działalności operacyjnej (odsetki i dywidendy): -4.500 zł.

- Działalność inwestycyjna (wpływy z odsetek): +4.500 zł.

Odsetki i Dywidendy Zapłacone Innym Jednostkom

Koszty odsetek związane z pozyskaniem źródeł finansowania są związane z działalnością finansową. W metodzie pośredniej, należy dodać zapłacone odsetki do zysku netto w działalności operacyjnej (znak plus), a następnie odjąć je w przepływach z działalności finansowej (znak minus). Ważne jest, że dywidendy wypłacone innym jednostkom nie korygują wyniku finansowego, ponieważ są wypłacane z zysku netto.

Przykład: Spółka zapłaciła 3.000 zł odsetek od pożyczki i 10.000 zł dywidend. W rachunku przepływów pieniężnych:

- Korekty działalności operacyjnej (odsetki i dywidendy): +3.000 zł.

- Działalność finansowa (wypłata dywidend i odsetek): -13.000 zł.

Odsetki i Dywidendy Naliczone, Ale Nieotrzymane Ani Niewypłacone

W przypadku odsetek i dywidend naliczonych, ale jeszcze nie otrzymanych lub niewypłaconych, korekta w działalności operacyjnej jest konieczna (odpowiednio na plus lub na minus), ale nie wykazuje się ich już w działalności inwestycyjnej ani finansowej, ponieważ nie doszło do przepływu pieniężnego.

Przykład: Spółka udzieliła pożyczki i naliczyła 10.000 zł odsetek (otrzymano 8.500 zł), spłacono 15.000 zł odsetek od kredytu (naliczono 18.000 zł) i 2.800 zł odsetek od leasingu finansowego. W rachunku przepływów pieniężnych:

- Korekty działalności operacyjnej (odsetki i dywidendy): +10.800 zł.

- Działalność inwestycyjna (wpływy z odsetek): +8.500 zł.

- Działalność finansowa (wypłata odsetek): -17.800 zł.

Odsetki mogą również wynikać z kar za opóźnienia w płatnościach. Naliczone, ale niezapłacone odsetki koryguje się w rachunku przepływów pieniężnych, a można to zrobić na dwa sposoby: albo w pozycji „Odsetki i udziały w zyskach (dywidendy)” per saldo, albo bezpośrednio w pozycjach zmiany stanu należności lub zobowiązań.

Korekta Zysku (Straty) z Działalności Inwestycyjnej

Korekta ta obejmuje operacje związane z nabywaniem i zbywaniem aktywów trwałych, wartości niematerialnych i prawnych, inwestycji długoterminowych i krótkoterminowych aktywów finansowych (z wyjątkiem środków pieniężnych). Korekta dotyczy tylko operacji wpływających na wynik finansowy, a nie wszystkich przepływów inwestycyjnych.

Przykład: Zakup gruntu za 1.400.000 zł to wydatek inwestycyjny, ale nie wpływa na wynik finansowy, więc nie wymaga korekty. Natomiast przeszacowanie wartości akcji o 72.000 zł wpływa na wynik finansowy, ale nie powoduje przepływu gotówki i wymaga korekty w działalności operacyjnej.

Korekty Związane z Inwentaryzacją

Inwentaryzacja może ujawnić nadwyżki lub niedobory. Nadwyżki inwestycyjne zwiększają przychody operacyjne, a niedobory niezawinione obciążają koszty. Korekta w pozycji „Zysk (strata) z działalności inwestycyjnej” obejmuje jedynie niedobory niezawinione i nadwyżki, które wpływają na wynik finansowy.

Przykład: Ujawnienie telefonu komórkowego (nadwyżka) zwiększa przychody operacyjne i wymaga korekty ze znakiem minus. Stwierdzenie braku notebooka (niedobór zawiniony) obciąża rozrachunki z pracownikami, nie wynik finansowy, więc nie wymaga korekty.

Korekty Związane z Aktualizacją Wartości Aktywów

Aktualizacja wartości aktywów może wynikać z przeszacowania aktywów finansowych lub utraty wartości aktywów. Przeszacowania odnoszone na wynik finansowy wymagają korekty w pozycji „Zysk (strata) z działalności inwestycyjnej”.

Przykład: Przeszacowanie wartości akcji o 60.000 zł (zysk finansowy) wymaga korekty ze znakiem minus. Odpis aktualizujący znak towarowy o 20.000 zł (koszt operacyjny) wymaga korekty ze znakiem plus.

Korekty Związane z Rozchodem Aktywów Trwałych

Rozchód aktywów trwałych (sprzedaż, likwidacja, nieodpłatne przekazanie) również wymaga korekt. Likwidacja i nieodpłatne przekazanie zawsze generują koszt (znak plus), a sprzedaż może generować zysk lub stratę (znak plus dla straty, minus dla zysku) oraz przepływy pieniężne z działalności inwestycyjnej.

Przykład: Sprzedaż maszyn produkcyjnych ze stratą 2.000 zł i nieodpłatne przekazanie obrazu o wartości 25.000 zł wymaga korekty w pozycji „Zysk (strata) z działalności inwestycyjnej” o kwotę +27.000 zł. Wpływ ze sprzedaży maszyn (10.000 zł) zostanie wykazany w przepływach z działalności inwestycyjnej.

Korekty Związane ze Zdarzeniami Losowymi

Zdarzenia losowe, takie jak odszkodowania lub straty wynikające z nieprzewidzianych okoliczności, mogą wpływać na wynik finansowy i wymagać korekty.

Przykład: Otrzymanie odszkodowania (14.250 zł) wymaga korekty ze znakiem minus. Zaniechanie projektu inwestycyjnego z poniesionymi nakładami 90.000 zł (strata) wymaga korekty ze znakiem plus.

Zmiana Stanu Rezerw

Rezerwy są tworzone na zobowiązania o niepewnym terminie lub kwocie. Utworzenie rezerwy generuje koszt niepieniężny (znak plus), a rozwiązanie rezerwy generuje przychód niepieniężny (znak minus). Korekta „Zmiana stanu rezerw” obejmuje rezerwy na zobowiązania wykazane w pasywach bilansu.

Przykład: Utworzenie rezerwy na kary środowiskowe 400.000 zł wymaga korekty ze znakiem plus. Rozwiązanie rezerwy (400.000 zł) w kolejnym roku wymaga korekty ze znakiem minus.

Zmiana Stanu Rozliczeń Międzyokresowych

Rozliczenia międzyokresowe wynikają z zasady współmierności przychodów i kosztów. Dzielimy je na czynne i bierne.

Czynne Rozliczenia Międzyokresowe Kosztów

Czynne rozliczenia międzyokresowe kosztów (RMI czynne) powstają, gdy koszty przyszłych okresów są poniesione w bieżącym okresie (np. ubezpieczenia, prenumeraty). Wzrost RMI czynnych (aktywowanie kosztów) wymaga korekty ze znakiem minus, a spadek ze znakiem plus.

Przykład: Wykupienie ubezpieczenia za 4.745 zł, z czego 3.900 zł dotyczy przyszłych okresów, wymaga korekty zmiany stanu rozliczeń międzyokresowych o -3.900 zł.

Rozliczenia Międzyokresowe Przychodów

Rozliczenia międzyokresowe przychodów (RMI bierne przychodów) dotyczą przychodów przyszłych okresów, które zostały otrzymane w bieżącym okresie (np. czynsze z góry). Wzrost RMI biernych przychodów wymaga korekty ze znakiem plus, a spadek ze znakiem minus.

Przykład: Otrzymanie czynszu za przyszły kwartał w kwocie 18.400 zł wymaga korekty zmiany stanu rozliczeń międzyokresowych o +18.400 zł.

Bierne Rozliczenia Międzyokresowe Kosztów

Bierne rozliczenia międzyokresowe kosztów (RMI bierne kosztów) dotyczą zobowiązań, których termin lub kwota nie są pewne, a są bezpośrednio związane z działalnością operacyjną (np. rezerwy na gwarancje, koszty reklamacji). Zmiana stanu RMI biernych kosztów jest korygowana łącznie z rezerwami klasycznymi w pozycji „Zmiana stanu rezerw”.

Przykład: Utworzenie rezerwy na koszty reklamacji 35.000 zł wymaga korekty zmiany stanu rezerw o +35.000 zł.

Korekty Zmiany Stanu Należności i Zobowiązań

Zmiana Stanu Należności

Należności to przysługujące jednostce środki pieniężne lub inne aktywa, których otrzymanie jest prawdopodobne. Wzrost należności (bez wpływu gotówki) wymaga korekty ze znakiem minus, a spadek (wpływ gotówki) ze znakiem plus. Korekta obejmuje należności krótkoterminowe i długoterminowe, ale tylko związane z działalnością operacyjną.

Przykład: Wzrost należności z tytułu sprzedaży towarów o 3.000 zł wymaga korekty zmiany stanu należności o -3.000 zł.

Zmiana Stanu Zobowiązań Krótkoterminowych, z Wyjątkiem Pożyczek i Kredytów

Zobowiązania to obowiązek wykonania świadczeń w przyszłości. Wzrost zobowiązań (bez wypływu gotówki) wymaga korekty ze znakiem plus, a spadek (wypływ gotówki) ze znakiem minus. Korekta obejmuje zobowiązania krótkoterminowe i fundusze specjalne, z wyłączeniem pożyczek, kredytów i innych zobowiązań finansowych.

Przykład: Spadek zobowiązań z tytułu dostaw o 16.400 zł wymaga korekty zmiany stanu zobowiązań o -16.400 zł.

Zmiana Stanu Zapasów i Inne Korekty Działalności Operacyjnej

Zmiana Stanu Zapasów

Zapasy to aktywa przeznaczone do zużycia, sprzedaży lub przerobu. Wzrost zapasów (wydatek gotówki bez kosztu) wymaga korekty ze znakiem minus, a spadek zapasów (koszt bez wydatku gotówki) ze znakiem plus. Korekta opiera się na bilansowej zmianie wartości zapasów.

Przykład: Wzrost stanu zapasów o 207.000 zł wymaga korekty zmiany stanu zapasów o -207.000 zł.

Inne Korekty Działalności Operacyjnej

Inne korekty obejmują zdarzenia niepieniężne związane z działalnością operacyjną, zdarzenia nieujęte w wyniku finansowym, ale skutkujące przepływem pieniężnym, oraz operacje „techniczne” eliminujące operacje inwestycyjne i finansowe z działalności operacyjnej. Pozycja ta ma charakter uznaniowy i wymaga szczegółowego opisu w notach do rachunku przepływów pieniężnych.

Przykładowe operacje: umorzenie pożyczek, dotacje odnoszone w wynik finansowy w roku otrzymania, aktualizacja wyceny aktywów finansowych (jeśli nie wykazano w pozycji „Zysk (strata) z działalności inwestycyjnej”).

Najczęściej Zadawane Pytania

Podsumowanie

Prawidłowe ujmowanie odsetek w rachunku przepływów pieniężnych, szczególnie metodą pośrednią, wymaga dokładnej analizy i zastosowania odpowiednich korekt. Zrozumienie definicji działalności operacyjnej, zalet i wad metody pośredniej, oraz specyfiki korekt związanych z amortyzacją, różnicami kursowymi, odsetkami i innymi pozycjami niepieniężnymi, jest kluczowe dla sporządzenia rzetelnego i użytecznego sprawozdania finansowego. Precyzyjne korekty zapewniają, że rachunek przepływów pieniężnych odzwierciedla rzeczywiste przepływy środków pieniężnych związane z działalnością operacyjną, inwestycyjną i finansową przedsiębiorstwa.

Jeśli chcesz poznać inne artykuły podobne do Odsetki w Rachunku Przepływów Pieniężnych, możesz odwiedzić kategorię Księgowość.