25/05/2023

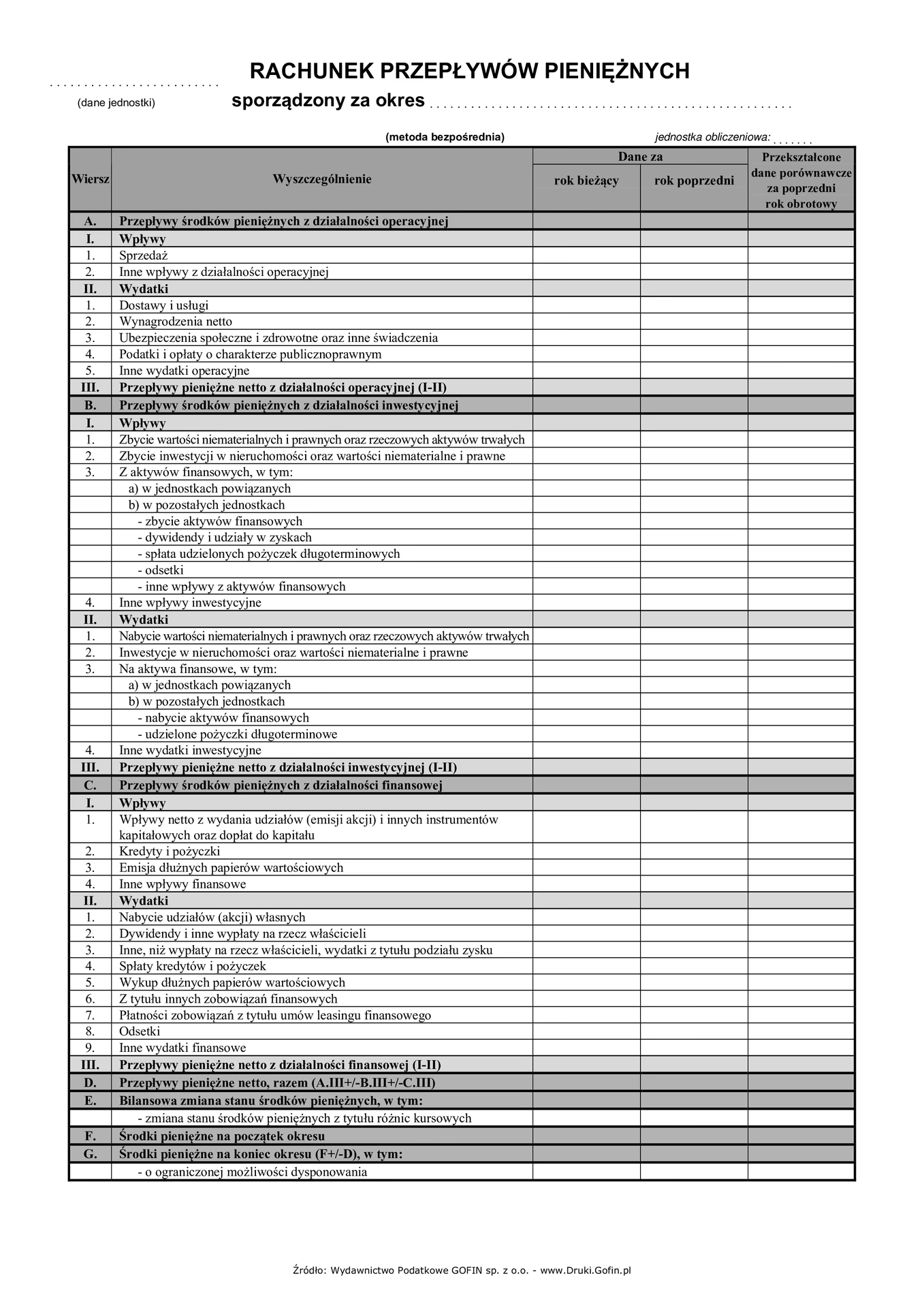

Rachunek przepływów pieniężnych, obok bilansu, rachunku zysków i strat oraz zestawienia zmian w kapitale własnym, stanowi kluczowy element sprawozdania finansowego każdej jednostki. Dostarcza on istotnych informacji o zdolności firmy do generowania gotówki i ekwiwalentów gotówki oraz o jej potrzebach w zakresie płynności finansowej. Umożliwia użytkownikom sprawozdania finansowego ocenę zmian w aktywach netto przedsiębiorstwa, jego struktury finansowej, a także zdolności do adaptacji w zmieniających się warunkach rynkowych. Informacje zawarte w rachunku przepływów pieniężnych są nieocenione przy prognozowaniu przyszłych przepływów i weryfikacji wcześniejszych założeń.

Nie wszystkie podmioty gospodarcze są zobowiązane do sporządzania rachunku przepływów pieniężnych. Obowiązek ten dotyczy jednostek, których sprawozdania finansowe podlegają obowiązkowemu badaniu przez biegłego rewidenta, zgodnie z art. 64 ust. 1 Ustawy o rachunkowości. Wyjątkiem są jednostki małe i mikro, które mogą być zwolnione z tego obowiązku, pod warunkiem podjęcia odpowiedniej decyzji przez organ zatwierdzający sprawozdanie finansowe.

Co musi się zgadzać w rachunku przepływów pieniężnych? Logika przepływów pieniężnych

Rachunek przepływów pieniężnych powinien odzwierciedlać rzeczywiste zmiany w stanie środków pieniężnych i ich ekwiwalentów w danym okresie. Kluczowe jest powiązanie rachunku przepływów pieniężnych z bilansem i rachunkiem zysków i strat. Zmiany w pozycjach bilansowych, takie jak należności, zobowiązania, zapasy czy środki trwałe, powinny znaleźć swoje odzwierciedlenie w przepływach pieniężnych. Na przykład, wzrost należności handlowych zazwyczaj oznacza przepływ pieniężny ujemny w działalności operacyjnej (mniej gotówki wpłynęło od klientów), a wzrost zobowiązań handlowych – przepływ pieniężny dodatni (więcej gotówki pozostało w firmie, ponieważ płatności dla dostawców zostały odroczone).

Ważne jest zrozumienie, że nie wszystkie zmiany w bilansie przekładają się bezpośrednio na przepływy pieniężne. Wiele operacji gospodarczych ma charakter niepieniężny, co oznacza, że wpływają na wynik finansowy i bilans, ale nie powodują faktycznego przepływu gotówki. Te operacje muszą być odpowiednio wyłączone przy sporządzaniu rachunku przepływów pieniężnych metodą pośrednią, aby dokładnie odzwierciedlić rzeczywiste przepływy pieniężne z działalności operacyjnej.

Najczęstsze błędy w rachunku przepływów pieniężnych i jak ich unikać

Sporządzanie rachunku przepływów pieniężnych, choć wydaje się proste, w praktyce może nastręczać trudności. Poniżej przedstawiamy najczęściej popełniane błędy i wskazówki, jak ich unikać:

Błąd 1: Błędne wyłączenia operacji niepieniężnych

Jednym z najczęstszych błędów jest nieprawidłowe wyłączenie operacji niepieniężnych z działalności operacyjnej, szczególnie przy stosowaniu metody pośredniej. Osoby sporządzające rachunek przepływów pieniężnych często zapominają o korektach związanych z:

- Amortyzacją: Amortyzacja jest kosztem niepieniężnym, który obniża wynik finansowy, ale nie powoduje wypływu gotówki. Dlatego należy ją dodać z powrotem do zysku/straty netto w rachunku przepływów pieniężnych.

- Zmianą stanu zapasów na skutek aportu: Otrzymanie lub przekazanie wkładu niepieniężnego (aportu) w postaci zapasów wpływa na stan zapasów w bilansie, ale nie jest związane z przepływem pieniężnym. Zmiana stanu zapasów powinna być skorygowana o wartość aportu.

- Nabyciem aktywów poprzez leasing finansowy: Leasing finansowy zwiększa wartość środków trwałych i zobowiązań, ale początkowo nie generuje przepływu pieniężnego (pomijając pierwszą opłatę leasingową). Nabycie środków trwałych w leasingu finansowym jest operacją niepieniężną i nie powinno być uwzględnione w przepływach z działalności operacyjnej. Spłata rat leasingowych natomiast jest przepływem finansowym.

- Zmianami stanu należności i zobowiązań inwestycyjnych: Nieopłacone zakupy i sprzedaż środków trwałych, kompensaty należności i zobowiązań inwestycyjnych nie powinny być uwzględniane w przepływach z działalności operacyjnej.

- Kompensatami należności i zobowiązań handlowych: Kompensata należności i zobowiązań handlowych zmniejsza obie pozycje w bilansie, ale nie powoduje przepływu pieniężnego. Zmiany stanu należności i zobowiązań powinny być skorygowane o kwotę kompensaty.

- Konwersją zobowiązania na kapitał własny: Zamiana długu na udziały lub akcje (konwersja) jest operacją niepieniężną. Nie wpływa na przepływy z działalności operacyjnej.

Jak uniknąć błędu? Kluczem jest dokładna analiza wszystkich operacji gospodarczych, które miały miejsce w danym okresie. Należy zidentyfikować transakcje niepieniężne i dokonać odpowiednich korekt w rachunku przepływów pieniężnych. Pomocne jest przejrzenie kont księgowych i dokumentacji źródłowej, aby wychwycić operacje, które nie generowały przepływu gotówki.

Przykłady błędnych wyłączeń i ich korekta

Przykład 1: Aport zapasów do kapitału zakładowego

Spółka XYZ podwyższyła kapitał zakładowy o 800 tys. zł, z czego 200 tys. zł w gotówce, a 600 tys. zł w postaci aportu zapasów. Przy sporządzaniu rachunku przepływów pieniężnych należy skorygować „Zmianę stanu zapasów” o kwotę 600 tys. zł, ponieważ ta część zmiany nie wynika z działalności operacyjnej, a z operacji kapitałowej. W przepływach z działalności finansowej, w pozycji „Wpływy netto z wydania (emisji akcji) i innych instrumentów finansowych kapitałowych oraz dopłat do kapitału” należy wykazać jedynie kwotę 200 tys. zł (wpływ gotówki).

Przykład 2: Kompensaty należności i zobowiązań

W spółce XYZ w 2018 r. wystąpiły następujące operacje kompensat:

- Kompensata należności z tytułu dostaw ze zobowiązaniami z tytułu dostaw w kwocie 300 tys. zł.

- Kompensata należności z tytułu dostaw od spółki matki z zobowiązaniem z tytułu dywidendy w kwocie 800 tys. zł.

- Kompensata należności z tytułu dostaw z odsetkami od pożyczki otrzymanej od spółki matki w kwocie 50 tys. zł.

- W ramach uregulowania należności z tytułu dostaw jednostka otrzymała samochód o wartości 85 tys. zł.

Korekta:

- Kompensata należności i zobowiązań handlowych (pkt 1) wymaga skorygowania zmian stanu należności i zobowiązań o kwotę 300 tys. zł.

- Kompensata należności operacyjnej z zobowiązaniem finansowym (pkt 2 i 3) wymaga eliminacji. Należy skorygować zmianę stanu należności. Spłata zobowiązań z tytułu dywidendy i odsetek nie miała charakteru pieniężnego, dlatego nie należy ich ujmować w przepływach z działalności finansowej (pozycje „Dywidendy i inne wypłaty na rzecz właścicieli” oraz „Odsetki”). W tych pozycjach wykazuje się tylko wydatki pieniężne.

- Otrzymanie środka trwałego w zamian za należność (pkt 4) jest operacją inwestycyjną, a nie operacyjną. Należy wyeliminować wpływ tej operacji na zmianę stanu należności. Wartość samochodu nie powinna być również wykazana w wydatkach z działalności inwestycyjnej jako „Nabycie wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych”, ponieważ nie był to zakup za gotówkę.

Powyższe przykłady ilustrują, jak ważne jest zrozumienie charakteru operacji gospodarczych i ich wpływu na rachunek przepływów pieniężnych. Każda korekta bilansowej zmiany stanu należności lub zobowiązań, wynikająca z operacji niepieniężnych, powinna być szczegółowo opisana w informacji dodatkowej do sprawozdania finansowego, zgodnie z załącznikiem numer 1 pkt 4 dodatkowych informacji i objaśnień UoR.

Na co zwrócić szczególną uwagę?

Przy sporządzaniu rachunku przepływów pieniężnych warto zwrócić szczególną uwagę na:

- Dokładną analizę zmian stanów aktywów i pasywów w bilansie: Porównanie bilansów na początek i koniec okresu jest punktem wyjścia do sporządzenia rachunku przepływów pieniężnych.

- Identyfikację wszystkich operacji niepieniężnych: Należy dokładnie przeanalizować wszystkie operacje gospodarcze i wyodrębnić te, które nie spowodowały przepływu gotówki.

- Prawidłową klasyfikację przepływów pieniężnych: Przepływy pieniężne należy prawidłowo zaklasyfikować do działalności operacyjnej, inwestycyjnej lub finansowej. Błędna klasyfikacja może zniekształcić obraz sytuacji finansowej firmy.

- Spójność rachunku przepływów pieniężnych z pozostałymi elementami sprawozdania finansowego: Rachunek przepływów pieniężnych powinien być spójny z bilansem i rachunkiem zysków i strat. Należy upewnić się, że dane w poszczególnych sprawozdaniach są ze sobą logicznie powiązane.

- Informację dodatkową: W informacji dodatkowej należy opisać wszystkie istotne korekty i operacje niepieniężne, które wpłynęły na rachunek przepływów pieniężnych. Zapewnia to przejrzystość i zrozumiałość sprawozdania finansowego.

Podsumowanie

Prawidłowo sporządzony rachunek przepływów pieniężnych jest nieocenionym narzędziem do oceny sytuacji finansowej przedsiębiorstwa. Unikanie błędów, szczególnie w zakresie wyłączeń operacji niepieniężnych, jest kluczowe dla zapewnienia jego dokładności i wiarygodności. Dogłębna analiza operacji gospodarczych, staranność i skrupulatność przy sporządzaniu rachunku przepływów pieniężnych pozwolą na uzyskanie rzetelnych informacji, które będą pomocne w podejmowaniu decyzji biznesowych i ocenie kondycji finansowej firmy.

Jeśli chcesz poznać inne artykuły podobne do Rachunek przepływów pieniężnych: Unikaj błędów!, możesz odwiedzić kategorię Księgowość.