18/10/2025

Prowadzenie księgowości w firmie, niezależnie od jej wielkości, wymaga skrupulatności i dokładności. Jednym z podstawowych aspektów jest prawidłowe rejestrowanie transakcji gospodarczych, w tym zakupu materiałów. Zakup materiałów jest codzienną czynnością w wielu przedsiębiorstwach, a jego właściwe ujęcie w księgach rachunkowych ma kluczowe znaczenie dla prawidłowego obrazu finansowego firmy. W tym artykule szczegółowo omówimy, co dzieje się, gdy firma dokonuje zakupu materiałów za gotówkę oraz jak prawidłowo zaksięgować fakturę za materiały, bazując na przepisach i praktykach księgowych.

Zakup materiałów za gotówkę – skutki księgowe

Kiedy firma decyduje się na zakup materiałów za gotówkę, transakcja ta ma bezpośredni wpływ na bilans przedsiębiorstwa. Przede wszystkim, zakup materiałów zwiększa wartość aktywów firmy, konkretnie zapasów materiałów. Z drugiej strony, płatność gotówką powoduje zmniejszenie aktywów w postaci środków pieniężnych w kasie lub na rachunku bankowym. Jest to typowa transakcja, która wpływa na dwa elementy aktywów, nie zmieniając jednak sumy bilansowej. Należy pamiętać, że zakup materiałów jest kosztem, który zostanie rozpoznany w rachunku zysków i strat dopiero w momencie ich zużycia, np. w procesie produkcyjnym lub sprzedaży produktów. Do tego czasu materiały pozostają w bilansie jako zapasy.

Aspekty księgowania zakupu materiałów za gotówkę

Księgowanie zakupu materiałów za gotówkę jest stosunkowo proste. W systemie księgowości podwójnego zapisu, transakcja ta generuje dwa podstawowe zapisy:

- Debet (Dt) konto „Materiały” – zwiększenie stanu zapasów materiałów.

- Kredit (Ct) konto „Kasa” lub „Rachunek bankowy” – zmniejszenie środków pieniężnych.

Przykładowo, jeśli firma zakupiła materiały biurowe za gotówkę o wartości 500 PLN, zapis księgowy będzie wyglądał następująco:

Dt Materiały 500 PLN

Ct Kasa 500 PLN

W praktyce, do udokumentowania zakupu materiałów za gotówkę często wykorzystuje się dowód kasowy KP (Kasa Przyjmie), jeśli płatność następuje z kasy, lub wyciąg bankowy, jeśli płatność jest realizowana z rachunku bankowego. Ważne jest, aby dowód zakupu zawierał wszystkie niezbędne informacje, takie jak data transakcji, opis materiałów, ilość, cena jednostkowa i wartość całkowita.

Księgowanie faktury za materiały – krok po kroku

Zakup materiałów często dokumentowany jest fakturą VAT. Faktura jest podstawowym dokumentem księgowym potwierdzającym transakcję zakupu. Prawidłowe zaksięgowanie faktury za materiały jest kluczowe dla rzetelności ksiąg rachunkowych i deklaracji podatkowych.

Ewidencja faktury w księdze podatkowej

Dla przedsiębiorców prowadzących księgę przychodów i rozchodów (księga podatkowa), ewidencja faktury za materiały ma swoje specyficzne zasady. Zgodnie z informacjami zawartymi w dostarczonym tekście, faktura zakupu materiałów i towarów handlowych jest podstawą do ujęcia kosztów w księdze podatkowej. Co istotne, jeśli na fakturze znajdują się również inne wydatki, np. koszty transportu czy opakowania, należy je odpowiednio rozdzielić.

W księdze podatkowej zakup materiałów ujmuje się w kolumnie 10 „Zakup towarów handlowych i materiałów wg cen zakupu”. Natomiast pozostałe koszty, nieujmowane w kolumnach 10-12, wpisuje się w kolumnie 13 „Pozostałe wydatki”. Jeżeli faktura dokumentuje zakup materiałów oraz inne wydatki, należy dokonać podziału kosztów i wpisać je w odpowiednie kolumny księgi podatkowej. Możliwe są dwa podejścia w zależności od daty powstania kosztu:

- Jeden wiersz w księdze: Jeżeli data faktury wyznacza moment powstania kosztu dla wszystkich wydatków (zakup materiałów i pozostałe wydatki), można dokonać wpisu w jednym wierszu księgi, pod tym samym numerem zapisu.

- Odrębne wiersze w księdze: W przeciwnym przypadku, gdy data powstania kosztu dla materiałów i pozostałych wydatków jest różna, należy ująć je w odrębnych wierszach księgi, pod odpowiednimi datami zdarzenia gospodarczego.

Przykład księgowania faktury w księdze podatkowej:

Załóżmy, że firma otrzymała fakturę na zakup materiałów biurowych za kwotę 800 PLN netto oraz usługę transportu tych materiałów za 100 PLN netto. Razem faktura opiewa na kwotę 900 PLN netto + VAT. Zakładamy, że data faktury jest jednocześnie datą poniesienia kosztu dla obu pozycji.

W księdze podatkowej można dokonać zapisu w jednym wierszu:

| Kolumna 1 (Nr zapisu) | Kolumna ... | Kolumna 10 (Zakup towarów handlowych i materiałów wg cen zakupu) | Kolumna 13 (Pozostałe wydatki) |

|---|---|---|---|

| 1 | ... | 800 PLN | 100 PLN |

Warto pamiętać, że powyższy przykład dotyczy księgi podatkowej. W pełnej księgowości (rachunkowości), księgowanie faktury za materiały będzie bardziej szczegółowe i obejmie m.in. ewidencję VAT naliczonego i zobowiązań wobec dostawcy.

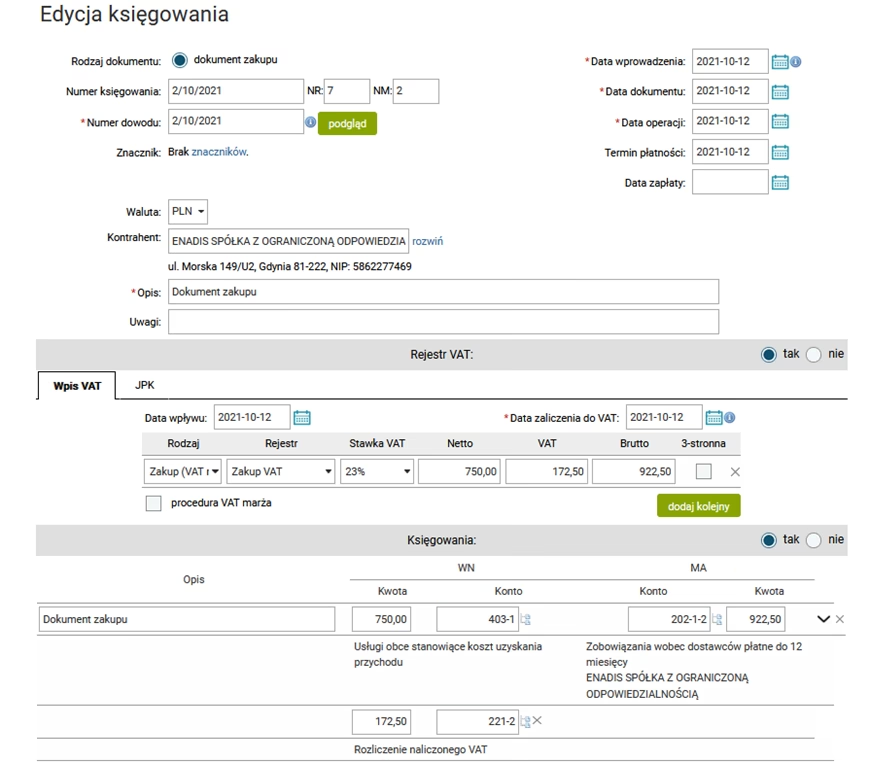

Księgowanie faktury w pełnej księgowości

W pełnej księgowości, faktura za zakup materiałów generuje następujące zapisy księgowe:

- Debet (Dt) konto „Materiały” – wartość netto materiałów.

- Debet (Dt) konto „VAT naliczony” – kwota podatku VAT naliczonego (jeśli firma ma prawo do odliczenia VAT).

- Kredit (Ct) konto „Zobowiązania wobec dostawców” – wartość brutto faktury.

W momencie zapłaty za fakturę, następuje kolejny zapis:

- Debet (Dt) konto „Zobowiązania wobec dostawców” – zmniejszenie zobowiązań.

- Kredit (Ct) konto „Kasa” lub „Rachunek bankowy” – zmniejszenie środków pieniężnych.

Księgowanie faktury w pełnej księgowości jest bardziej rozbudowane, ale zapewnia pełniejszy obraz sytuacji finansowej firmy i jest zgodne z zasadami rachunkowości.

Pozostałe aspekty związane z księgowością materiałów

Oprócz samego zakupu i księgowania materiałów, istotne są również inne aspekty związane z ich ewidencją i kontrolą w firmie. Należą do nich m.in.:

- Inwentaryzacja materiałów: Regularna inwentaryzacja zapasów materiałów jest niezbędna do weryfikacji ich rzeczywistego stanu i porównania z danymi księgowymi. Inwentaryzacja pozwala na wykrycie ewentualnych braków, nadwyżek lub uszkodzeń materiałów.

- Wycena materiałów: Sposób wyceny materiałów wpływa na wartość zapasów w bilansie i kosztów w rachunku zysków i strat. Stosuje się różne metody wyceny, np. FIFO (pierwsze weszło, pierwsze wyszło), LIFO (ostatnie weszło, pierwsze wyszło) czy średniej ważonej. Wybór metody wyceny powinien być zgodny z polityką rachunkowości firmy.

- Kontrola kosztów materiałowych: Efektywne zarządzanie materiałami obejmuje również kontrolę kosztów ich zakupu i zużycia. Analiza kosztów materiałowych pozwala na identyfikację obszarów, w których można wprowadzić oszczędności i zwiększyć efektywność działalności.

Podsumowanie

Prawidłowe księgowanie zakupu materiałów, zarówno za gotówkę, jak i na podstawie faktury, jest fundamentem rzetelnej księgowości. Zrozumienie zasad ewidencji w księdze podatkowej oraz pełnej księgowości, a także dbałość o dokumentację i kontrolę zapasów materiałów, przyczyniają się do poprawnego obrazu finansowego firmy i uniknięcia potencjalnych problemów podatkowych. Księgowość materiałowa, choć może wydawać się rutynowa, odgrywa kluczową rolę w sprawnym funkcjonowaniu każdego przedsiębiorstwa.

Najczęściej zadawane pytania (FAQ)

- Jak udokumentować zakup materiałów za gotówkę?

Najczęściej stosuje się dowód kasowy KP (Kasa Przyjmie) lub wyciąg bankowy, w zależności od formy płatności. Ważne jest, aby dowód zawierał wszystkie niezbędne informacje o transakcji. - Gdzie księgować zakup materiałów w księdze podatkowej?

Zakup materiałów ujmuje się w kolumnie 10 „Zakup towarów handlowych i materiałów wg cen zakupu” księgi podatkowej. - Co zrobić, gdy na fakturze są materiały i inne wydatki?

Należy dokonać podziału kosztów na fakturze i wpisać je w odpowiednie kolumny księgi podatkowej (materiały w kolumnie 10, pozostałe wydatki w kolumnie 13). W zależności od daty powstania kosztu, wpis może być w jednym lub kilku wierszach księgi. - Jak często należy przeprowadzać inwentaryzację materiałów?

Zaleca się przeprowadzanie inwentaryzacji materiałów co najmniej raz w roku, na koniec roku obrotowego. W zależności od specyfiki działalności, inwentaryzacje mogą być przeprowadzane częściej, np. kwartalnie lub miesięcznie. - Jakie są metody wyceny materiałów?

Najpopularniejsze metody wyceny materiałów to FIFO (pierwsze weszło, pierwsze wyszło), LIFO (ostatnie weszło, pierwsze wyszło) i metoda średniej ważonej. Wybór metody zależy od polityki rachunkowości firmy.

Jeśli chcesz poznać inne artykuły podobne do Zakup materiałów za gotówkę: księgowanie i ewidencja, możesz odwiedzić kategorię Księgowość.