25/07/2023

Międzynarodowe Standardy Sprawozdawczości Finansowej (MSSF), znane również jako IFRS (International Financial Reporting Standards), stanowią zbiór globalnych standardów rachunkowości, które zyskały szerokie uznanie i zastosowanie na całym świecie. Ich celem jest ujednolicenie zasad sporządzania sprawozdań finansowych, co ma zwiększyć przejrzystość i porównywalność danych finansowych przedsiębiorstw na arenie międzynarodowej. W tym artykule przyjrzymy się bliżej MSSF, ich historii, kluczowym elementom i wpływowi na świat biznesu.

Historia i Rozwój MSSF

Początki MSSF sięgają roku 1973, kiedy to powołano Międzynarodowy Komitet Standardów Rachunkowości (IASC). Komitet ten, założony przez organizacje księgowe z dziesięciu krajów, miał za zadanie opracowywanie i publikowanie Międzynarodowych Standardów Rachunkowości (MSR). Standardy te, wraz z interpretacjami i ramami koncepcyjnymi, stały się punktem odniesienia dla wielu krajowych organów normalizacyjnych przy opracowywaniu własnych standardów.

W 2001 roku IASC został zastąpiony przez Radę Międzynarodowych Standardów Rachunkowości (IASB). IASB, kontynuując misję poprzednika, postawiła sobie za cel doprowadzenie do konwergencji krajowych standardów rachunkowości poprzez rozwój globalnych standardów rachunkowości. Podczas swojego pierwszego posiedzenia nowa Rada przyjęła istniejące MSR oraz standardy Stałego Komitetu ds. Interpretacji (SIC). IASB kontynuowała rozwój standardów, nazywając nowe standardy „Międzynarodowymi Standardami Sprawozdawczości Finansowej” (MSSF).

W 2002 roku Unia Europejska (UE) podjęła decyzję o wprowadzeniu MSSF dla skonsolidowanych sprawozdań finansowych spółek notowanych na giełdzie w UE od 1 stycznia 2005 roku. To posunięcie znacząco przyczyniło się do rozpowszechnienia MSSF wśród dużych przedsiębiorstw. Wiele innych krajów poszło w ślady UE, przyjmując MSSF lub dążąc do ich konwergencji z krajowymi standardami.

W 2021 roku, podczas konferencji COP26 w Glasgow, Fundacja MSSF ogłosiła utworzenie nowej Rady Międzynarodowych Standardów Zrównoważonego Rozwoju (ISSB). Jest to kolejny krok w kierunku rozszerzenia zakresu sprawozdawczości finansowej o kwestie zrównoważonego rozwoju.

Ramy Koncepcyjne Sprawozdawczości Finansowej

Ramy Koncepcyjne Sprawozdawczości Finansowej stanowią fundament, na którym IASB opiera się przy opracowywaniu standardów. Nie zastępują one wymogów poszczególnych MSSF, ale służą jako narzędzie pomocnicze. W przypadku braku konkretnych wymogów MSSF, niektóre przedsiębiorstwa mogą korzystać z Ram Koncepcyjnych jako punktu odniesienia przy wyborze zasad rachunkowości.

Cel sprawozdań finansowych

Ramy Koncepcyjne określają, że podstawowym celem informacji finansowych jest dostarczanie użytecznych danych dla obecnych i potencjalnych inwestorów, pożyczkodawców i innych wierzycieli. Informacje te mają być pomocne przy podejmowaniu decyzji dotyczących finansowania jednostki oraz wykonywania praw głosu lub wpływania na działania zarządu, które dotyczą wykorzystania zasobów gospodarczych jednostki. Użytkownicy sprawozdań finansowych opierają swoje oczekiwania co do zwrotów z inwestycji na ocenie:

- Kwoty, terminu i niepewności przyszłych wpływów pieniężnych netto do jednostki.

- Gospodarowania zasobami jednostki przez kierownictwo.

Jakościowe cechy informacji finansowych

Ramy Koncepcyjne definiują fundamentalne jakościowe cechy informacji finansowych, którymi są:

- Istotność - informacje są istotne, jeśli mogą wpłynąć na decyzje podejmowane przez użytkowników.

- Wiarygodne przedstawienie - informacje powinny wiernie odzwierciedlać zjawiska gospodarcze, które mają przedstawiać.

Ramy Koncepcyjne opisują również wzmacniające jakościowe cechy informacji finansowych:

- Porównywalność - umożliwia użytkownikom identyfikację i zrozumienie podobieństw i różnic między pozycjami.

- Weryfikowalność - zapewnia, że różni, niezależni i dobrze poinformowani obserwatorzy mogliby dojść do porozumienia, że dane informacje stanowią wierne przedstawienie.

- Terminowość - oznacza udostępnianie informacji decydentom na czas, aby mogły one wpłynąć na ich decyzje.

- Zrozumiałość - informacje powinny być jasne i zwięzłe, aby użytkownicy mogli je zrozumieć.

Elementy sprawozdań finansowych

Ramy Koncepcyjne definiują następujące elementy sprawozdań finansowych:

- Aktywa: Zasoby ekonomiczne kontrolowane przez jednostkę w wyniku przeszłych zdarzeń, które mają generować przyszłe korzyści ekonomiczne.

- Zobowiązania: Obecny obowiązek jednostki do przekazania zasobów ekonomicznych w wyniku przeszłych zdarzeń.

- Kapitał własny: Pozostały udział w aktywach jednostki po odjęciu wszystkich jej zobowiązań.

- Przychody: Zwiększenia korzyści ekonomicznych w okresie sprawozdawczym w formie wpływów lub zwiększenia aktywów, lub zmniejszenia zobowiązań, które skutkują wzrostem kapitału własnego, z wyjątkiem wkładów uczestników kapitału własnego.

- Koszty: Zmniejszenia aktywów lub zwiększenia zobowiązań, które skutkują zmniejszeniem kapitału własnego, z wyjątkiem wypłat na rzecz uczestników kapitału własnego.

Inne zmiany w zasobach ekonomicznych i roszczeniach obejmują wkłady od posiadaczy kapitału własnego i wypłaty na ich rzecz.

Uznawanie elementów sprawozdań finansowych

Pozycja jest ujmowana w sprawozdaniach finansowych, gdy:

- Jest prawdopodobne, że przyszłe korzyści ekonomiczne wpłyną do jednostki lub wypłyną z jednostki.

- Zasób można wiarygodnie zmierzyć.

W niektórych przypadkach szczegółowe standardy dodają dodatkowe warunki przed możliwością uznania lub całkowicie zakazują uznania. Przykładem jest uznawanie marek generowanych wewnętrznie, nagłówków, tytułów wydawniczych, list klientów i pozycji o podobnej treści, dla których uznanie jest zabronione przez MSR 38. Ponadto koszty badań i rozwoju mogą być uznane za aktywa niematerialne tylko wtedy, gdy przekroczą próg zaklasyfikowania jako „koszty rozwoju”. MSR 37 zakazuje tworzenia rezerw na zobowiązania warunkowe, jednak zakaz ten nie ma zastosowania do rozliczania zobowiązań warunkowych w połączeniu przedsiębiorstw. W takim przypadku nabywca powinien ująć zobowiązanie warunkowe, nawet jeśli nie jest prawdopodobne, że wymagany będzie wypływ zasobów zawierających korzyści ekonomiczne.

Koncepcje kapitału i utrzymania kapitału

Koncepcje utrzymania kapitału są ważne, ponieważ tylko dochód przekraczający kwoty potrzebne do utrzymania kapitału może być uznany za zysk. Ramy Koncepcyjne opisują następujące koncepcje utrzymania kapitału:

- Finansowe utrzymanie kapitału. Zgodnie z tą koncepcją zysk jest osiągany tylko wtedy, gdy kwota finansowa aktywów netto na koniec okresu przekracza kwotę finansową (lub pieniężną) aktywów netto na początek okresu, po wyłączeniu wszelkich wypłat na rzecz właścicieli i wkładów od właścicieli w okresie. Finansowe utrzymanie kapitału można mierzyć w nominalnych jednostkach pieniężnych lub jednostkach o stałej sile nabywczej.

- Fizyczne utrzymanie kapitału. Zgodnie z tą koncepcją zysk jest osiągany tylko wtedy, gdy fizyczna zdolność produkcyjna (lub zdolność operacyjna) jednostki (lub zasoby lub fundusze potrzebne do osiągnięcia tej zdolności) na koniec okresu przekracza fizyczną zdolność produkcyjną na początku okresu, po wyłączeniu wszelkich wypłat na rzecz właścicieli i wkładów od właścicieli w okresie.

Większość jednostek przyjmuje finansową koncepcję utrzymania kapitału. Jednak Ramy Koncepcyjne nie narzucają żadnego modelu utrzymania kapitału.

Krytyka MSSF

W 2012 roku pracownicy Komisji Papierów Wartościowych i Giełd (SEC) w USA opublikowali raport przedstawiający obserwacje dotyczące potencjalnego przyjęcia MSSF w Stanach Zjednoczonych. Raport ten zawierał następujące krytyczne uwagi:

- Koszty przejścia na zgodność z MSSF dla przedsiębiorstw byłyby wysokie.

- IASB jest uzależniona od finansowania przez duże firmy księgowe, co może zagrażać jej rzeczywistej lub postrzeganej niezależności.

- Proces konwergencji MSSF z US GAAP nie poczynił postępów w niektórych obszarach.

- Wycena zapasów metodą LIFO (Last In First Out) pozostaje powszechna w Stanach Zjednoczonych, gdzie ma pewne korzyści podatkowe, ale byłaby zakazana w ramach MSSF.

- MSSF nie są kompleksowe w swoim zakresie.

Pracownicy IASB odpowiedzieli na te obserwacje i doszli do wniosku, że nie ma nieprzezwyciężonych przeszkód dla przyjęcia MSSF przez Stany Zjednoczone. W 2013 roku członek IASB, Philippe Danjou, wymienił dziesięć powszechnych krytycznych uwag dotyczących MSSF, starając się im przeciwstawić, opisując je jako błędne przekonania. Krytyka obejmowała m.in. zarzuty, że MSSF:

- Praktykują uogólnioną „wartość godziwą”.

- Mają odzwierciedlać globalną wartość finansową przedsiębiorstwa.

- Zaprzeczają koncepcji ostrożności w rachunkowości.

- Nadają pierwszeństwo rzeczywistości ekonomicznej nad formą prawną.

- Są niezrozumiałe dla dyrektorów.

- Nie odzwierciedlają modelu biznesowego.

- Prezentują instrumenty finansowe w „pełnej wartości godziwej”, maksymalizując w ten sposób zmienność zysków.

- Definiują „wartość godziwą” zawsze jako „wartość rynkową”, nawet gdy rynki są płynne.

- Nieracjonalnie traktują łączenie przedsiębiorstw.

- Tworzą zmienność rachunkową, która nie odzwierciedla rzeczywistości ekonomicznej.

Charles Lee, profesor rachunkowości w Stanford Graduate School of Business, również krytykował stosowanie wartości godziwych w sprawozdawczości finansowej.

Różnice między MSSF a US GAAP

Dwa główne systemy standardów rachunkowości uznawane na skalę globalną to Międzynarodowe Standardy Sprawozdawczości Finansowej (MSSF) i Amerykańskie Ogólnie Przyjęte Zasady Rachunkowości (US GAAP). Oba systemy służą zapewnieniu przejrzystości i spójności sprawozdań finansowych, jednak różnią się podejściem do rozpoznawania przychodów, leasingu i wyceny zapasów.

MSSF są stosowane w ponad 140 krajach i charakteryzują się podejściem opartym na zasadach, co daje przedsiębiorstwom większą elastyczność w stosowaniu standardów. Z kolei US GAAP, stosowane wyłącznie w Stanach Zjednoczonych i zarządzane przez Radę Standardów Rachunkowości Finansowej (FASB), są bardziej oparte na regułach i bardziej rygorystyczne, z wytycznymi specyficznymi dla poszczególnych branż.

Różnice te mają wpływ nie tylko na księgowych, ale także na sposób działania przedsiębiorstw i interpretację wyników finansowych przez inwestorów. Przykładowo, dwie firmy, jedna w USA i jedna w Europie, sprzedające subskrypcje oprogramowania, mogą raportować przychody w różny sposób ze względu na różnice między MSSF a GAAP.

Oba systemy stosują pięcioetapowy model rozpoznawania przychodów (MSSF 15 i GAAP (ASC 606)), ale GAAP zawiera dodatkowe warstwy wytycznych specyficznych dla branż, takich jak nieruchomości, oprogramowanie i usługi finansowe. Oznacza to, że firma programistyczna w USA może podlegać szczegółowym, krok po kroku zasadom dotyczącym przychodów z subskrypcji, podczas gdy firmy międzynarodowe stosujące MSSF mają większą elastyczność w stosowaniu ogólnych zasad.

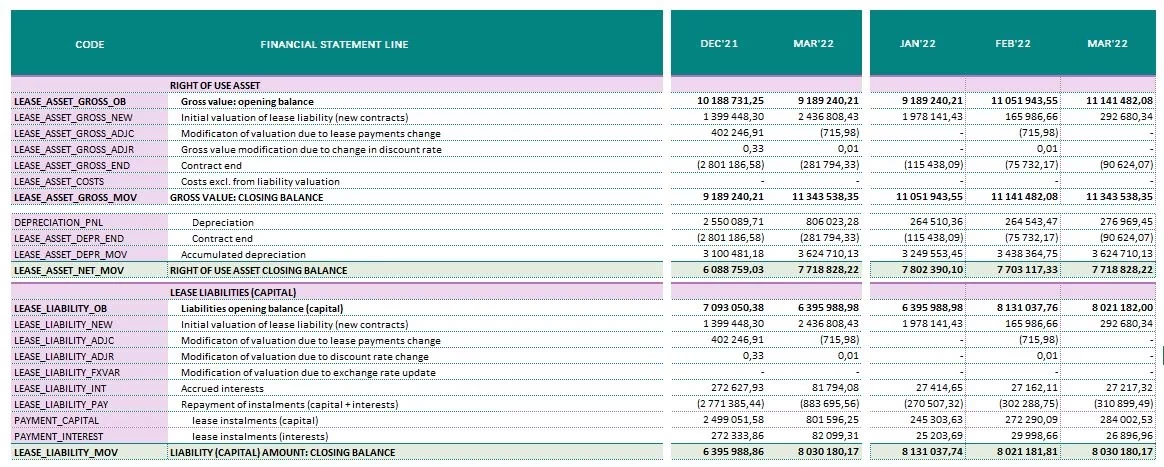

Leasing

Rachunkowość leasingu to kolejny obszar, w którym MSSF i GAAP różnią się podejściem. Zgodnie z MSSF 16, każdy leasing musi być ujęty w bilansie jako aktywo z tytułu prawa do użytkowania i odpowiadające mu zobowiązanie. Natomiast GAAP (ASC 842) utrzymuje dwa rodzaje leasingu: leasing finansowy (ujęty w bilansie) i leasing operacyjny (zwykle nieujęty w bilansie). Chociaż to podejście pozwala amerykańskim firmom ukryć niektóre zobowiązania z tytułu leasingu, krytycy argumentują, że utrudnia to porównania finansowe, zwłaszcza dla globalnych inwestorów próbujących ocenić zobowiązania przedsiębiorstw.

Wycena zapasów

Kolejną różnicą jest wycena zapasów. MSSF i GAAP różnią się dopuszczalnymi metodami wyceny zapasów. MSSF dopuszcza metody FIFO (First In First Out) i średniej ważonej, podczas gdy GAAP dopuszcza dodatkowo metodę LIFO (Last In First Out). Metoda LIFO może przynosić oszczędności podatkowe w okresach inflacji, ponieważ skutkuje niższymi wykazanymi zyskami. Jednak niespójność między tymi strategiami może powodować niedogodności dla przedsiębiorstw próbujących ujednolicić wycenę, ponieważ stosowanie różnych metod obliczeń nie zawsze umożliwia bezpośrednie porównania.

Wpływ ekonomiczny MSSF

Wielu badaczy analizowało wpływ przyjęcia MSSF, ale wyniki badań nie są jednoznaczne. Jedno z badań, wykorzystujące dane z 26 krajów, wykazało, że mimo wzrostu płynności rynku w okresie wprowadzenia MSSF, nie jest jasne, czy obowiązkowe przyjęcie MSSF jest jedynym powodem zaobserwowanych efektów rynkowych. Zachęty sprawozdawcze firm, egzekwowanie prawa i zwiększona porównywalność sprawozdań finansowych również mogą wyjaśniać te efekty.

Przyjęcie MSSF w Unii Europejskiej jest szczególnym przypadkiem, ponieważ jest elementem szerszych reform mających na celu konsolidację gospodarek państw członkowskich. Jedno z badań donosi o pozytywnych efektach rynkowych dla przedsiębiorstw przyjmujących MSSF, ale efekty te wystąpiły jeszcze przed faktycznym przejściem na MSSF. Inne badanie, analizujące rozwój rynku akcji w Polsce, wykazało pozytywne efekty związane z przystąpieniem Polski do UE, ale nie stwierdzono konkretnego efektu przypisywanego przyjęciu MSSF. Co ciekawe, państwa członkowskie zachowują dużą niezależność w ustalaniu krajowych standardów rachunkowości dla przedsiębiorstw, które wolą pozostać lokalne.

Podsumowanie

MSSF odegrały kluczową rolę w globalizacji rachunkowości, dążąc do zwiększenia przejrzystości i porównywalności sprawozdań finansowych na całym świecie. Chociaż istnieją różnice między MSSF a US GAAP, a także pewne kontrowersje i krytyka dotyczące MSSF, ich wpływ na świat biznesu jest niezaprzeczalny. Zrozumienie MSSF jest kluczowe dla inwestorów, przedsiębiorstw i księgowych działających na arenie międzynarodowej.

Często Zadawane Pytania (FAQ)

Co oznacza MSSF w rachunkowości?

MSSF to Międzynarodowe Standardy Sprawozdawczości Finansowej (International Financial Reporting Standards). Są to globalne standardy rachunkowości, które mają na celu ujednolicenie zasad sporządzania sprawozdań finansowych na całym świecie.

Jak wycenia się wartość firmy w MSSF?

Wycena wartości firmy w MSSF może odbywać się różnymi metodami, w zależności od kontekstu i celu wyceny. MSSF kładą nacisk na wartość godziwą, która jest definiowana jako cena, jaką otrzymałoby się za sprzedaż aktywa lub zapłaciłoby za przeniesienie zobowiązania w transakcji rynkowej pomiędzy niezależnymi, dobrze poinformowanymi i chętnymi stronami. Metody wyceny mogą obejmować m.in. metody dochodowe, rynkowe i kosztowe.

Jakie są standardy MSSF dotyczące rozpoznawania przychodów?

Standardem MSSF dotyczącym rozpoznawania przychodów jest MSSF 15 „Przychody z umów z klientami”. Wprowadza on jeden kompleksowy model rozpoznawania przychodów dla wszystkich umów z klientami. MSSF 15 opiera się na pięcioetapowym modelu: (1) Identyfikacja umowy z klientem, (2) Identyfikacja odrębnych zobowiązań do wykonania, (3) Ustalenie ceny transakcji, (4) Alokacja ceny transakcji do zobowiązań do wykonania, (5) Rozpoznanie przychodów w momencie spełnienia zobowiązania do wykonania.

Jeśli chcesz poznać inne artykuły podobne do MSSF: Międzynarodowe Standardy Sprawozdawczości Finansowej, możesz odwiedzić kategorię Rachunkowość.