10/10/2022

W dynamicznym świecie biznesu, firmy nieustannie poszukują sposobów na maksymalizację zysku. Na rynku doskonale konkurencyjnym, gdzie przedsiębiorstwa są biorcami cen i działają w specyficznych warunkach, osiągnięcie tego celu wymaga strategicznego podejścia. Artykuł ten kompleksowo omawia, jak firmy działające w warunkach konkurencji doskonałej podejmują decyzje produkcyjne, aby zmaksymalizować swoje zyski, analizując różne metody i kluczowe koncepcje ekonomiczne.

- Konkurencja doskonała: specyfika rynku

- Maksymalizacja zysku poprzez porównanie utargu całkowitego i kosztu całkowitego

- Maksymalizacja zysku poprzez porównanie utargu krańcowego i kosztu krańcowego

- Obliczanie zysków i strat za pomocą krzywych kosztów przeciętnych

- Cena zamknięcia i decyzja o kontynuacji produkcji w krótkim okresie

- Krótkookresowe wyniki przedsiębiorstw doskonale konkurencyjnych

- Długookresowa równowaga na rynku doskonale konkurencyjnym

- Najczęściej zadawane pytania (FAQ)

- Podsumowanie

Konkurencja doskonała: specyfika rynku

Rynek konkurencji doskonałej charakteryzuje się szeregiem cech, które determinują zachowanie przedsiębiorstw. Przede wszystkim, na takim rynku działa wielu producentów i konsumentów, co sprawia, że żadne pojedyncze przedsiębiorstwo nie ma wpływu na cenę rynkową. Produkty oferowane przez firmy są homogeniczne, czyli identyczne, a bariery wejścia i wyjścia z rynku są minimalne. Firmy w konkurencji doskonałej są cenobiorcami – muszą akceptować cenę rynkową ustaloną przez siły popytu i podaży. W takim otoczeniu, kluczową decyzją dla firmy staje się ustalenie optymalnej wielkości produkcji.

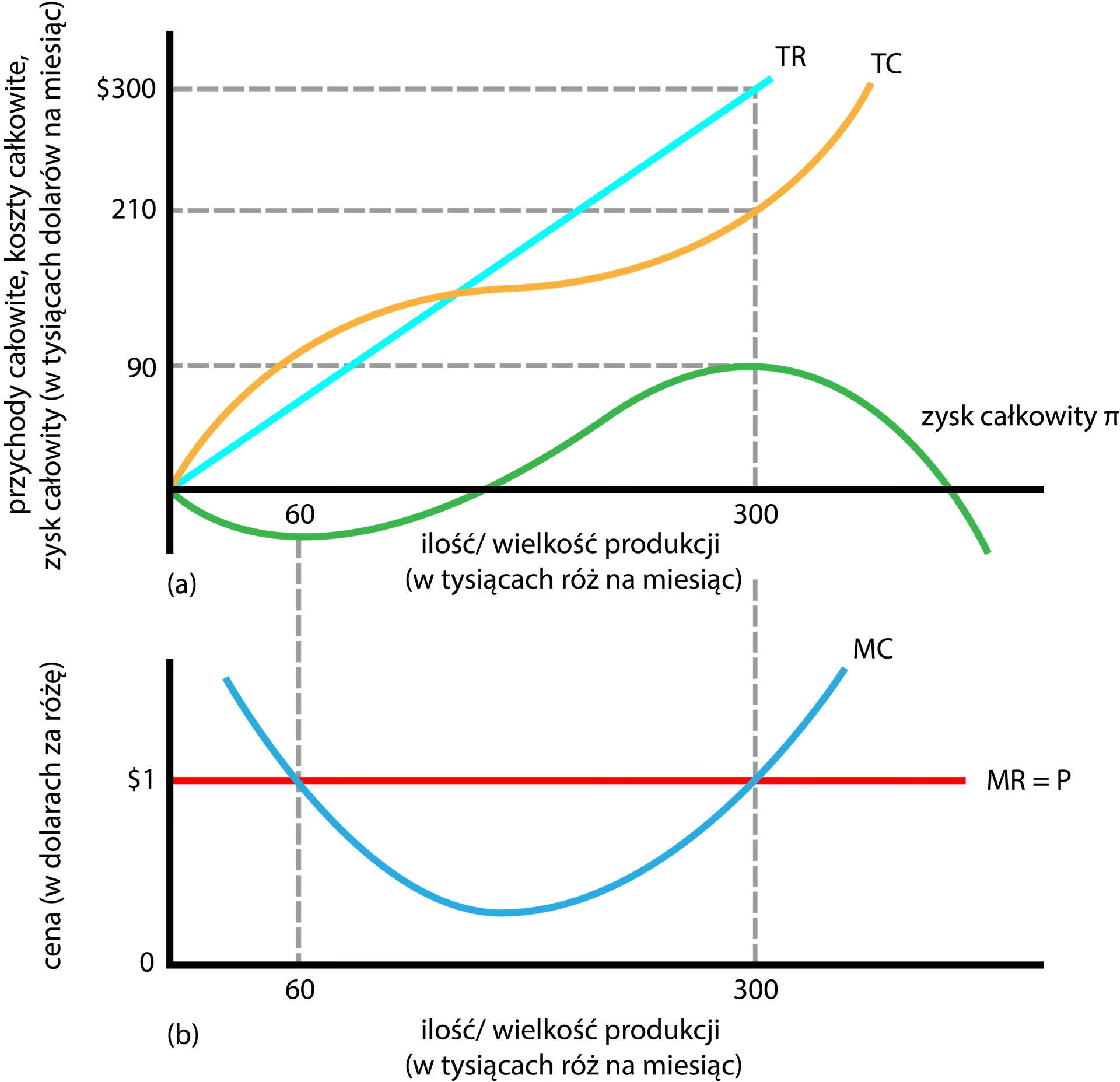

Maksymalizacja zysku poprzez porównanie utargu całkowitego i kosztu całkowitego

Jedną z podstawowych metod określania poziomu produkcji maksymalizującego zysk jest porównanie utargu całkowitego (TR) i kosztu całkowitego (TC). Zysk ekonomiczny definiowany jest jako różnica między utargiem całkowitym a kosztem całkowitym:

Zysk = Utarg całkowity – Koszt całkowity

Utarg całkowity jest iloczynem ceny (P) i wielkości produkcji (Q), natomiast koszt całkowity zależy od kosztów przeciętnych (ATC) i wielkości produkcji (Q):

Zysk = (Cena × Wielkość produkcji) – (Koszt przeciętny × Wielkość produkcji)

Przedsiębiorstwo doskonale konkurencyjne, akceptując cenę rynkową, może zwiększać utarg całkowity poprzez zwiększanie wielkości sprzedaży. Analizując dane dotyczące utargu całkowitego i kosztu całkowitego dla różnych poziomów produkcji, firma może zidentyfikować wielkość produkcji, przy której różnica między TR i TC jest największa, co odpowiada maksymalnemu zyskowi.

Przykład: Producent malin

Rozważmy przykład producenta mrożonych malin, który sprzedaje swoje produkty po cenie rynkowej 4 zł za opakowanie. Tabela poniżej prezentuje przykładowe dane dotyczące kosztów całkowitych, utargów całkowitych i zysków dla różnych poziomów produkcji.

| Liczba opakowań malin (Q) | Koszt całkowity (TC) | Utarg całkowity (TR) | Zysk |

|---|---|---|---|

| 0 | 62 | 0 | -62 |

| 10 | 90 | 40 | -50 |

| 20 | 110 | 80 | -30 |

| 30 | 126 | 120 | -6 |

| 40 | 138 | 160 | 22 |

| 50 | 150 | 200 | 50 |

| 60 | 165 | 240 | 75 |

| 70 | 190 | 280 | 90 |

| 80 | 230 | 320 | 90 |

| 90 | 296 | 360 | 64 |

| 100 | 400 | 400 | 0 |

Analizując dane, możemy zauważyć, że maksymalny zysk w wysokości 90 zł jest osiągany przy produkcji 70 lub 80 opakowań malin. Wykres zależności utargu całkowitego i kosztu całkowitego wizualizuje ten proces, pokazując, że punkt maksymalnego zysku znajduje się tam, gdzie pionowa odległość między krzywą TR a krzywą TC jest największa.

Maksymalizacja zysku poprzez porównanie utargu krańcowego i kosztu krańcowego

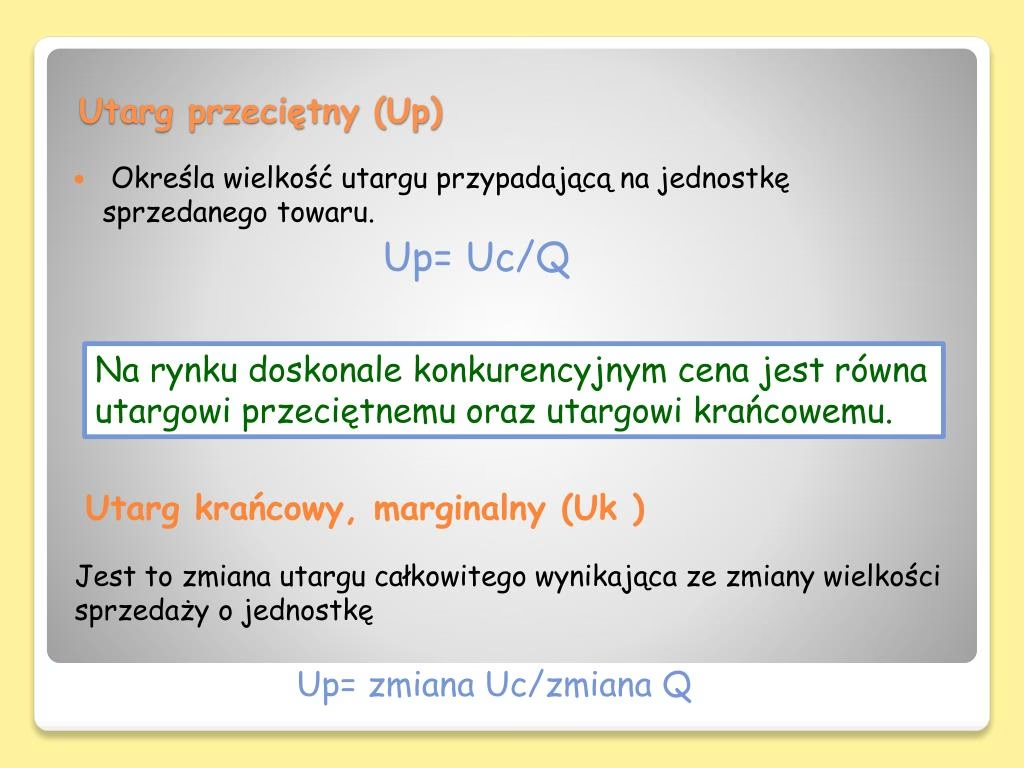

Alternatywną i często bardziej praktyczną metodą maksymalizacji zysku jest analiza utargu krańcowego (MR) i kosztu krańcowego (MC). Utarg krańcowy to dodatkowy przychód uzyskany ze sprzedaży kolejnej jednostki produktu, natomiast koszt krańcowy to dodatkowy koszt poniesiony w celu wyprodukowania kolejnej jednostki produktu.

W warunkach konkurencji doskonałej, krzywa popytu dla pojedynczej firmy jest doskonale elastyczna, co oznacza, że firma może sprzedać dowolną ilość produktu po cenie rynkowej. W konsekwencji, utarg krańcowy (MR) jest równy cenie rynkowej (P).

Warunek maksymalizacji zysku w oparciu o podejście krańcowe jest następujący:

MR = MC lub P = MC

Firma powinna zwiększać produkcję tak długo, jak długo utarg krańcowy przewyższa koszt krańcowy (MR > MC). Gdy utarg krańcowy zrównuje się z kosztem krańcowym (MR = MC), zysk jest maksymalny. Dalsze zwiększanie produkcji, gdy koszt krańcowy przewyższa utarg krańcowy (MC > MR), prowadzi do spadku zysku.

Przykład: Utarg krańcowy i koszt krańcowy producenta malin

| Liczba opakowań malin (Q) | Koszt krańcowy (MC) | Utarg krańcowy (MR) |

|---|---|---|

| 10 | 2.80 | 4 |

| 20 | 2.00 | 4 |

| 30 | 1.60 | 4 |

| 40 | 1.20 | 4 |

| 50 | 1.20 | 4 |

| 60 | 1.50 | 4 |

| 70 | 2.50 | 4 |

| 80 | 4.00 | 4 |

| 90 | 6.60 | 4 |

| 100 | 10.40 | 4 |

W tym przykładzie, utarg krańcowy jest stały i wynosi 4 zł (cena rynkowa). Koszt krańcowy początkowo maleje, a następnie rośnie. Punkt maksymalizacji zysku znajduje się w przybliżeniu przy produkcji 80 opakowań, gdzie koszt krańcowy (4.00 zł) zrównuje się z utargiem krańcowym (4 zł).

Obliczanie zysków i strat za pomocą krzywych kosztów przeciętnych

Analiza krzywych kosztu przeciętnego całkowitego (ATC) i kosztu krańcowego (MC) pozwala na graficzne przedstawienie zysków i strat przedsiębiorstwa. Porównując cenę rynkową z kosztem przeciętnym całkowitym przy optymalnej wielkości produkcji, możemy określić, czy firma osiąga zysk, ponosi stratę, czy znajduje się w punkcie progu rentowności.

- Zysk ekonomiczny: Jeśli cena rynkowa (P) jest wyższa od kosztu przeciętnego całkowitego (ATC) przy optymalnej wielkości produkcji (P > ATC), firma osiąga zysk ekonomiczny. Zysk na jednostkę produktu jest różnicą między ceną a kosztem przeciętnym (P - ATC), a zysk całkowity jest iloczynem zysku na jednostkę i wielkości produkcji.

- Próg rentowności (zerowy zysk ekonomiczny): Jeśli cena rynkowa (P) jest równa kosztowi przeciętnemu całkowitemu (ATC) przy optymalnej wielkości produkcji (P = ATC), firma osiąga próg rentowności. Oznacza to, że utarg całkowity pokrywa dokładnie koszt całkowity, a zysk ekonomiczny wynosi zero. Firma nadal osiąga zysk normalny, który jest kosztem alternatywnym zaangażowania kapitału i pracy przedsiębiorcy.

- Strata ekonomiczna: Jeśli cena rynkowa (P) jest niższa od kosztu przeciętnego całkowitego (ATC) przy optymalnej wielkości produkcji (P < ATC), firma ponosi stratę ekonomiczną. Strata na jednostkę produktu wynosi (ATC - P), a strata całkowita jest iloczynem straty na jednostkę i wielkości produkcji.

Przykłady graficzne: Zysk, próg rentowności i strata

Rozważmy trzy scenariusze cenowe dla producenta malin, ilustrujące różne sytuacje w odniesieniu do kosztów przeciętnych i krańcowych:

- Scenariusz 1: Cena = 5 zł. Cena przecina krzywą MC powyżej krzywej ATC. Firma osiąga zysk ekonomiczny, ponieważ cena jest wyższa od kosztu przeciętnego.

- Scenariusz 2: Cena = 2.75 zł. Cena przecina krzywą MC w punkcie minimum krzywej ATC. Firma osiąga próg rentowności (zerowy zysk ekonomiczny), ponieważ cena jest równa kosztowi przeciętnemu.

- Scenariusz 3: Cena = 2 zł. Cena przecina krzywą MC poniżej krzywej ATC. Firma ponosi stratę ekonomiczną, ponieważ cena jest niższa od kosztu przeciętnego.

Cena zamknięcia i decyzja o kontynuacji produkcji w krótkim okresie

W sytuacji, gdy firma ponosi stratę, pojawia się pytanie, czy nie lepiej byłoby wstrzymać produkcję. Decyzja o kontynuacji lub zaprzestaniu produkcji w krótkim okresie zależy od relacji ceny rynkowej do przeciętnego kosztu zmiennego (AVC).

Cena zamknięcia to cena, poniżej której firma powinna zaprzestać produkcji w krótkim okresie. Cena zamknięcia odpowiada minimum przeciętnego kosztu zmiennego.

- Jeśli cena (P) jest wyższa od przeciętnego kosztu zmiennego (AVC), firma powinna kontynuować produkcję w krótkim okresie, nawet jeśli ponosi stratę ekonomiczną. Dzieje się tak, ponieważ utarg całkowity pokrywa koszty zmienne i część kosztów stałych, minimalizując straty. Straty w tym przypadku są mniejsze niż koszty stałe, które firma ponosiłaby w przypadku całkowitego wstrzymania produkcji.

- Jeśli cena (P) jest niższa od przeciętnego kosztu zmiennego (AVC), firma powinna wstrzymać produkcję w krótkim okresie. W tym przypadku utarg całkowity nie pokrywa nawet kosztów zmiennych, a kontynuacja produkcji tylko powiększałaby straty. Wstrzymanie produkcji ogranicza straty do kosztów stałych.

Przykład: Klub dla Mam i cena zamknięcia

Rozważmy Klub dla Mam, który ponosi koszty stałe w wysokości 10 000 zł miesięcznie (czynsz) i koszty zmienne związane z zatrudnieniem opiekunek. Tabela ilustruje trzy scenariusze utargów i decyzje dotyczące kontynuacji działalności.

| Scenariusz | Utarg | Koszty zmienne | Decyzja | Zysk/Strata |

|---|---|---|---|---|

| 1. Zamknięcie od razu | 0 | 0 | Zamknąć | -10 000 zł |

| 2. Niskie utargi | 10 000 zł | 15 000 zł | Zamknąć | -15 000 zł |

| 3. Wyższe utargi | 20 000 zł | 15 000 zł | Kontynuować | -5 000 zł |

W scenariuszu 1 i 2, Klub powinien zostać zamknięty, ponieważ kontynuacja działalności powiększa straty. W scenariuszu 3, mimo straty, kontynuacja działalności jest korzystniejsza, ponieważ utarg pokrywa koszty zmienne i część kosztów stałych.

Krótkookresowe wyniki przedsiębiorstw doskonale konkurencyjnych

Podsumowując, krótkookresowe wyniki przedsiębiorstw doskonale konkurencyjnych zależą od poziomu ceny rynkowej w odniesieniu do krzywych kosztów przeciętnych i przeciętnych kosztów zmiennych. Krzywa kosztu krańcowego (MC) odgrywa kluczową rolę w podejmowaniu decyzji produkcyjnych.

- Cena powyżej progu rentowności (P > minimum ATC): Firma osiąga zysk ekonomiczny.

- Cena na poziomie progu rentowności (P = minimum ATC): Firma osiąga zerowy zysk ekonomiczny (próg rentowności).

- Cena pomiędzy ceną zamknięcia a progiem rentowności (minimum AVC < P < minimum ATC): Firma ponosi stratę ekonomiczną, ale kontynuuje produkcję w krótkim okresie, minimalizując straty.

- Cena poniżej ceny zamknięcia (P < minimum AVC): Firma wstrzymuje produkcję w krótkim okresie (cena zamknięcia).

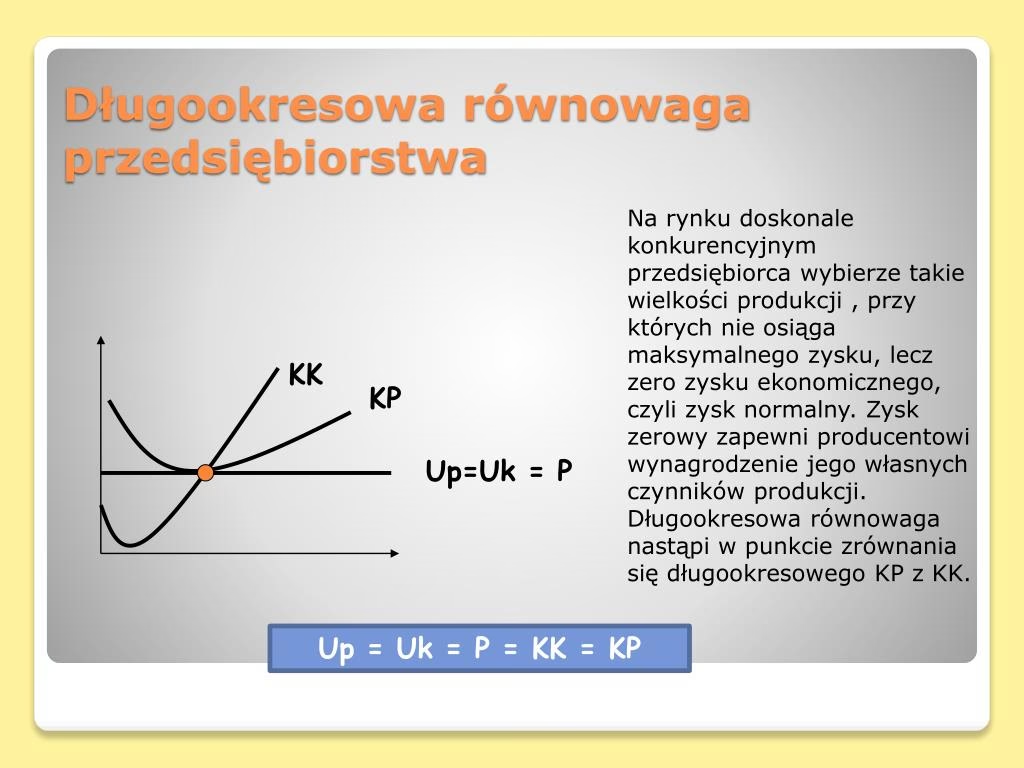

Długookresowa równowaga na rynku doskonale konkurencyjnym

W długim okresie, na rynku doskonale konkurencyjnym panuje tendencja do zerowego zysku ekonomicznego. Mechanizm wejścia i wyjścia firm z rynku prowadzi do tego, że w długim okresie firmy osiągają jedynie zysk normalny.

Jeśli firmy na rynku osiągają zyski ekonomiczne, zachęca to nowe firmy do wejścia na rynek. Wzrost liczby firm zwiększa podaż rynkową, co prowadzi do spadku ceny rynkowej. Proces ten trwa do momentu, aż zyski ekonomiczne zostaną zredukowane do zera.

Z kolei, jeśli firmy na rynku ponoszą straty ekonomiczne, część firm opuszcza rynek. Spadek liczby firm zmniejsza podaż rynkową, co prowadzi do wzrostu ceny rynkowej. Proces ten trwa do momentu, aż straty zostaną zlikwidowane, a firmy osiągną zerowy zysk ekonomiczny.

W długookresowej równowadze, cena rynkowa ustala się na poziomie minimum długookresowej krzywej kosztu przeciętnego (LRATC). Firmy produkują przy minimalnym koszcie przeciętnym i osiągają jedynie zysk normalny. Rynek doskonale konkurencyjny w długim okresie charakteryzuje się efektywnością alokacyjną i produkcyjną.

Najczęściej zadawane pytania (FAQ)

- Jaki jest warunek maksymalizacji zysku dla firmy doskonale konkurencyjnej?

Warunkiem maksymalizacji zysku jest zrównanie utargu krańcowego z kosztem krańcowym (MR = MC), co w konkurencji doskonałej sprowadza się do warunku cena = koszt krańcowy (P = MC). - Jak firmy konkurują na rynku konkurencji doskonałej?

Firmy w konkurencji doskonałej konkurują ceną – akceptują cenę rynkową i dostosowują wielkość produkcji, aby zmaksymalizować zysk. Konkurencja przejawia się również w dążeniu do minimalizacji kosztów i efektywności produkcji. - Co to jest cena zamknięcia?

Cena zamknięcia to cena rynkowa, poniżej której firma powinna wstrzymać produkcję w krótkim okresie. Odpowiada ona minimum przeciętnego kosztu zmiennego (AVC). - Czy firma w konkurencji doskonałej może osiągać zyski w długim okresie?

W długim okresie, ze względu na mechanizm wejścia i wyjścia firm, firmy w konkurencji doskonałej osiągają jedynie zysk normalny (zerowy zysk ekonomiczny). - Dlaczego firma może kontynuować produkcję, nawet ponosząc straty?

Firma może kontynuować produkcję w krótkim okresie, ponosząc straty, jeśli cena rynkowa jest wyższa od przeciętnego kosztu zmiennego (AVC). W takim przypadku utarg całkowity pokrywa koszty zmienne i część kosztów stałych, minimalizując straty w porównaniu do całkowitego wstrzymania produkcji.

Podsumowanie

Maksymalizacja zysku na rynku doskonale konkurencyjnym to kluczowy cel dla przedsiębiorstw. Zrozumienie zasad konkurencji doskonałej, analizowanie kosztów i utargów, oraz umiejętność podejmowania decyzji produkcyjnych w krótkim i długim okresie są niezbędne do osiągnięcia sukcesu w tym wymagającym środowisku rynkowym. Firmy, które skutecznie stosują strategie maksymalizacji zysku, przyczyniają się do efektywnego alokowania zasobów i zaspokajania potrzeb konsumentów na rynku doskonale konkurencyjnym.

Jeśli chcesz poznać inne artykuły podobne do Maksymalizacja zysku na rynku doskonale konkurencyjnym, możesz odwiedzić kategorię Rachunkowość.