05/06/2022

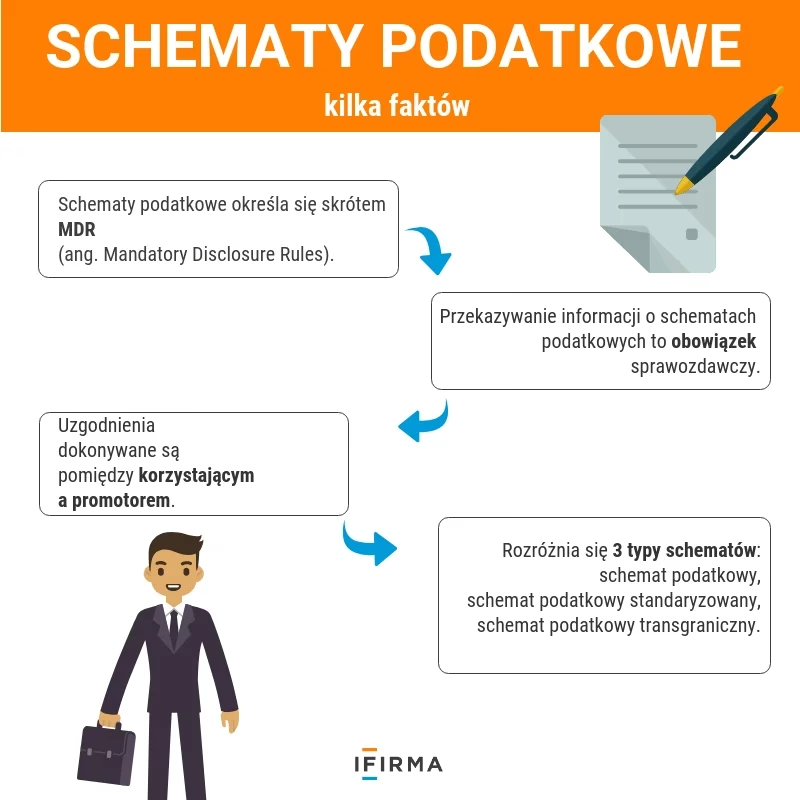

System podatkowy w Polsce, jak i na całym świecie, staje się coraz bardziej złożony, a organy podatkowe poszukują skutecznych metod uszczelniania wpływów do budżetu państwa. Jednym z mechanizmów wprowadzonych w tym celu są schematy podatkowe i związane z nimi obowiązki raportowania. Celem tego artykułu jest wyjaśnienie, czym są schematy podatkowe, jakie są ich rodzaje, od jakiej kwoty powstaje obowiązek raportowania oraz kogo on dotyczy.

Co to jest Schemat Podatkowy? Definicja i Kluczowe Kryteria

Definicję schematu podatkowego znajdziemy w art. 86a–86o Ordynacji podatkowej. Ustawodawca definiuje schemat podatkowy jako uzgodnienie, czyli czynność lub zespół powiązanych czynności, które są planowane i w których co najmniej jedna strona jest podatnikiem. Te czynności muszą mieć potencjalny wpływ na powstanie lub niepowstanie obowiązku podatkowego. Kluczowym elementem definicji jest kryterium głównej korzyści.

Kryterium głównej korzyści jest spełnione, gdy na podstawie obiektywnych okoliczności można stwierdzić, że racjonalny podmiot, kierujący się celami innymi niż podatkowe, mógłby wybrać inne, mniej korzystne podatkowo rozwiązanie. Jeżeli jednak korzyść podatkowa staje się głównym lub jednym z głównych celów uzgodnienia, kryterium to jest spełnione. Korzyść podatkowa może przyjmować różne formy, takie jak:

- Niepowstanie zobowiązania podatkowego,

- Odsunięcie terminu płatności podatku,

- Obniżenie wysokości zobowiązania podatkowego,

- Wygenerowanie wyższego zwrotu podatku VAT,

- Powstanie nadpłaty podatku.

Mówiąc prościej, schemat podatkowy to plan działania, którego głównym celem jest optymalizacja podatkowa, często kosztem uzasadnienia ekonomicznego danego działania. Obowiązek raportowania dotyczy szerokiego spektrum podatków – od podatków dochodowych (PIT, CIT), przez podatki pośrednie (VAT, akcyza), aż po podatki lokalne (PCC).

Kto jest Zobowiązany do Raportowania Schematów Podatkowych?

Obowiązek raportowania schematów podatkowych nie dotyczy każdego podatnika. Kluczowe jest pojęcie kwalifikowanego korzystającego. Kryterium kwalifikowanego korzystającego jest spełnione, jeżeli:

- Przychody lub koszty korzystającego, albo wartość jego aktywów przekroczyły w roku poprzedzającym lub bieżącym roku obrotowym równowartość 10 milionów euro.

- Wartość rynkowa rzeczy lub praw, których dotyczy uzgodnienie, przekracza równowartość 2,5 miliona euro.

- Korzystający jest podmiotem powiązanym w rozumieniu przepisów o podatku dochodowym.

Obowiązek raportowania spoczywa na trzech grupach podmiotów:

- Promotor: Osoba fizyczna, prawna lub jednostka organizacyjna bez osobowości prawnej, która opracowuje, oferuje, udostępnia, wdraża lub zarządza wdrażaniem uzgodnienia. Do tej kategorii zaliczają się m.in. doradcy podatkowi, adwokaci, radcy prawni, pracownicy banków i instytucji finansowych.

- Korzystający: Osoba fizyczna, prawna lub jednostka organizacyjna bez osobowości prawnej, której uzgodnienie jest udostępniane, wdrażane lub która jest przygotowana do jego wdrożenia.

- Wspomagający: Osoba fizyczna, prawna lub jednostka organizacyjna bez osobowości prawnej, która udziela pomocy, wsparcia lub porad dotyczących schematu podatkowego. Do tej grupy należą m.in. biegli rewidenci, notariusze, osoby prowadzące księgi rachunkowe, księgowi, dyrektorzy finansowi, banki i instytucje finansowe.

Rola Biura Rachunkowego w Raportowaniu Schematów Księgowych

Biuro rachunkowe może występować w roli promotora lub wspomagającego w kontekście schematów podatkowych, w zależności od zakresu świadczonych usług. Jeżeli biuro rachunkowe opracowuje i proponuje klientowi konkretny schemat księgowy, staje się promotorem i to na nim spoczywa główny obowiązek raportowania. W sytuacji, gdy biuro rachunkowe jedynie prowadzi księgowość klienta, który korzysta ze schematu opracowanego przez inny podmiot, biuro staje się wspomagającym.

Raportowanie schematu podatkowego odbywa się jednokrotnie i ma określoną hierarchię. W pierwszej kolejności obowiązek spoczywa na promotorze, a dopiero w dalszej na korzystającym lub wspomagającym. Promotor raportuje schemat na formularzu MDR-3 do Szefa Krajowej Administracji Skarbowej (KAS).

Biuro Rachunkowe jako Wspomagający – Obowiązki

Samo prowadzenie księgowości nie czyni automatycznie biura rachunkowego podmiotem wspomagającym. Status ten zależy od świadomości biura co do usług księgowych świadczonych w kontekście potencjalnego schematu podatkowego. Jeżeli biuro rachunkowe otrzyma od promotora lub korzystającego Numer Schematu Podatkowego (NSP), jego obowiązek raportowania ustaje. Ważne jest, aby biuro rachunkowe było poinformowane o NSP najpóźniej w dniu poprzedzającym wykonanie czynności związanych ze schematem.

W sytuacji, gdy biuro rachunkowe nie otrzymało NSP i:

- Dostrzega bez wątpliwości, że uzgodnienie klienta jest schematem podatkowym, ma obowiązek samodzielnie zaraportować ten schemat do Szefa KAS.

- Ma wątpliwości, czy dane uzgodnienie jest schematem, biuro powinno wystąpić do klienta (promotora lub korzystającego) z prośbą o pisemne oświadczenie, że uzgodnienie nie stanowi schematu podatkowego. Jednocześnie biuro informuje Szefa KAS o swoich wątpliwościach i liczbie podmiotów, do których wystąpiło o oświadczenie.

Jeśli klient złoży oświadczenie, że uzgodnienie nie jest schematem podatkowym, a biuro rachunkowe nadal ma wątpliwości, musi ocenić, czy powinno było dostrzec schemat podatkowy, biorąc pod uwagę swoją wiedzę i doświadczenie. W przypadku potwierdzenia istnienia schematu, biuro rachunkowe może być zobowiązane do dalszego raportowania.

Regulacje dotyczące raportowania schematów podatkowych są złożone i wymagają od biur rachunkowych dużej czujności i wiedzy. Kluczowe jest otrzymanie NSP od klienta lub promotora, aby uniknąć konieczności samodzielnego raportowania jako wspomagający.

Jak Rozpoznać Schemat Podatkowy? Przykłady

Rozpoznanie schematu podatkowego może być trudne, ponieważ przepisy obejmują szeroki zakres transakcji. Polskie regulacje są szersze niż dyrektywa DAC6, co dodatkowo komplikuje interpretację. Schemat podatkowy, oprócz kryterium głównej korzyści, musi spełniać również cechy rozpoznawcze.

Schemat podatkowy jest definiowany jako uzgodnienie, które:

- Spełnia kryterium głównej korzyści i posiada ogólną cechę rozpoznawczą.

- Posiada szczególną cechę rozpoznawczą.

- Posiada inną szczególną cechę rozpoznawczą.

Poniżej przedstawiamy przykłady uzgodnień, które mogą być uznane za schematy podatkowe:

| Przykład Schematu Podatkowego | Potencjalne Cechy Rozpoznawcze | Kryterium Głównej Korzyści |

|---|---|---|

| Podwyższenie kapitału zakładowego i przekazanie nadwyżki na kapitał zapasowy (agio) | Ujednolicona dokumentacja, brak PCC od agio. | Spełnione, jeśli głównym celem jest uniknięcie PCC. |

| Wypłata dywidendy o wartości 30 mln zł objętej zwolnieniem dywidendowym | Przekroczenie progu 25 mln zł wypłat dla nierezydentów, potencjalny podatek > 5 mln zł. | Możliwe spełnienie, w zależności od struktury i celu wypłaty. |

| Zawarcie umowy pożyczki z podmiotem powiązanym z zastosowaniem „safe harbour” | Wykorzystanie uproszczeń cen transferowych (safe harbour). | Możliwe spełnienie, jeśli celem jest optymalizacja cen transferowych. |

| Sprzedaż znaków towarowych lub know-how między podmiotami powiązanymi | Transakcje między podmiotami powiązanymi, wycena wartości niematerialnych obarczona niepewnością. | Możliwe spełnienie, jeśli celem jest przesunięcie dochodów. |

| Korzystanie z ulg i zwolnień podatkowych w wyniku sztucznych działań | Sztuczne działania mające na celu uzyskanie preferencji podatkowych. | Spełnione, jeśli ulga jest osiągana dzięki sztucznym działaniom. |

| Przeniesienie aktywów do spółki powiązanej i spadek EBIT o ponad 50% | Spadek EBIT o ponad 50% w wyniku restrukturyzacji. | Możliwe spełnienie, jeśli celem jest optymalizacja podatkowa restrukturyzacji. |

| Dochody nierezydenta wynikające z uzgodnienia przekraczają łącznie 25 mln zł | Przekroczenie progu 25 mln zł dochodów nierezydenta, potencjalny podatek > 5 mln zł. | Możliwe spełnienie, w zależności od struktury transakcji. |

Często Zadawane Pytania (FAQ)

- Jakie są rodzaje schematów podatkowych?

- Schematy podatkowe można podzielić na krajowe i transgraniczne. Dodatkowo, klasyfikuje się je ze względu na cechy rozpoznawcze: ogólne, szczególne i inne szczególne. Przykłady schematów obejmują optymalizacje związane z kapitałem zakładowym, dywidendami, cenami transferowymi, wartościami niematerialnymi, ulgami podatkowymi i restrukturyzacjami.

- Od jakiej kwoty powstaje schemat podatkowy?

- Nie ma dolnej granicy kwotowej, od której automatycznie powstaje schemat podatkowy. Kluczowe jest spełnienie definicji schematu, kryterium głównej korzyści i posiadanie cech rozpoznawczych. Jednak obowiązek raportowania schematów krajowych jest ograniczony do kwalifikowanych korzystających, których próg przychodów/kosztów lub aktywów wynosi 10 mln euro, lub gdy wartość transakcji przekracza 2,5 mln euro. Schematy transgraniczne podlegają raportowaniu bez względu na wartość.

Podsumowanie

Raportowanie schematów podatkowych to istotny element polskiego systemu podatkowego, mający na celu zapobieganie agresywnemu planowaniu podatkowemu. Zrozumienie definicji, kryteriów i obowiązków związanych z MDR jest kluczowe dla przedsiębiorców i biur rachunkowych. W razie wątpliwości, zawsze warto skonsultować się z ekspertami, aby uniknąć potencjalnych sankcji i zapewnić zgodność z przepisami.

Jeśli chcesz poznać inne artykuły podobne do Schematy Podatkowe: Rodzaje, Progi i Raportowanie, możesz odwiedzić kategorię Rachunkowość.