29/04/2024

Pytanie o możliwość zaliczenia tachografów do Klasyfikacji Środków Trwałych (KŚT) pod numerem 809 i ich amortyzację jest częste wśród przedsiębiorców, szczególnie w sektorze transportowym. Właściwa klasyfikacja środków trwałych jest kluczowa dla prawidłowego ustalenia podstawy opodatkowania oraz rozliczeń amortyzacyjnych. W niniejszym artykule przyjrzymy się bliżej tej kwestii, analizując przepisy i praktyczne aspekty związane z tachografami i KŚT 809.

- Czym jest KŚT 809?

- Tachograf jako środek trwały

- Czy tachograf można zaklasyfikować do KŚT 809?

- Amortyzacja tachografu zaklasyfikowanego do KŚT 809

- Księgowanie amortyzacji tachografu

- Najczęstsze pytania (FAQ)

- Czy tachograf zakupiony razem z nowym pojazdem również podlega odrębnej amortyzacji?

- Czy tachograf analogowy i cyfrowy klasyfikuje się tak samo?

- Co w przypadku wymiany tachografu na nowy? Czy stary tachograf jest likwidowany jako środek trwały?

- Czy koszty przeglądów i kalibracji tachografu są kosztami amortyzacji?

- Podsumowanie

Czym jest KŚT 809?

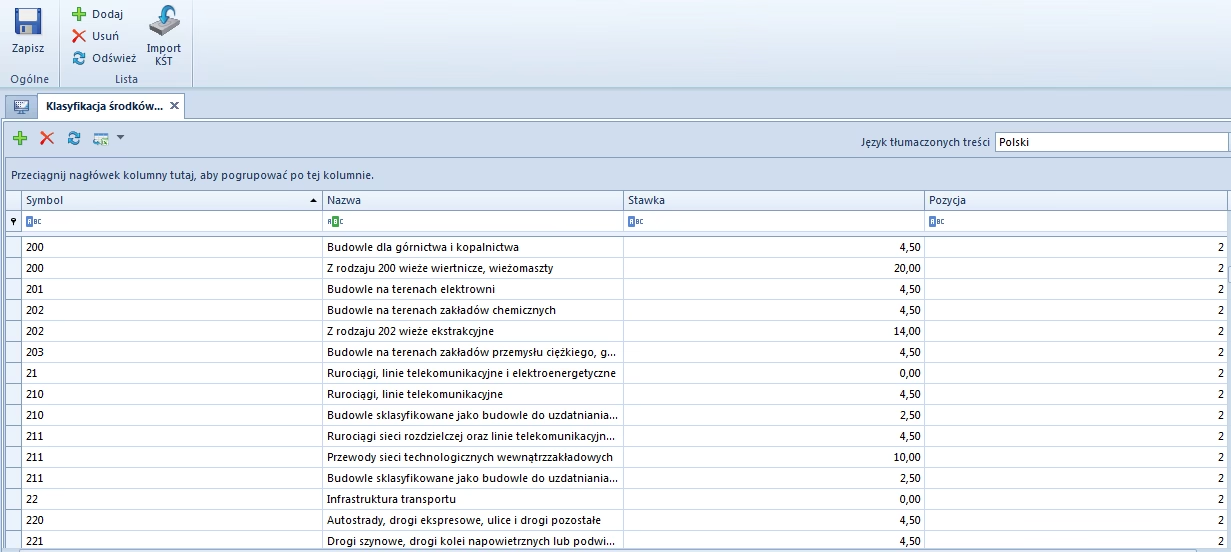

Klasyfikacja Środków Trwałych (KŚT) to usystematyzowany wykaz środków trwałych, który jest wykorzystywany w ewidencji księgowej oraz celach statystycznych. KŚT dzieli środki trwałe na grupy, podgrupy i rodzaje, przypisując im odpowiednie symbole. Grupa 8 KŚT obejmuje narzędzia, przyrządy, ruchomości i wyposażenie, gdzie podgrupa 80 to „Pozostałe narzędzia, przyrządy, ruchomości i wyposażenie, gdzie indziej niesklasyfikowane”. Numer KŚT 809 dotyczy konkretnie „Pozostałych narzędzi, przyrządów, ruchomości i wyposażenia, gdzie indziej niesklasyfikowanych”.

Oznacza to, że KŚT 809 jest kategorią zbiorczą, przeznaczoną dla tych środków trwałych, które nie pasują do bardziej szczegółowych kategorii w KŚT. Do tej grupy mogą należeć różnorodne przedmioty, które spełniają definicję środka trwałego, ale nie zostały wyraźnie wymienione w innych grupach.

Tachograf jako środek trwały

Tachografy, zarówno analogowe, jak i cyfrowe, są urządzeniami instalowanymi w pojazdach użytkowych, które rejestrują dane dotyczące czasu jazdy, prędkości, przebytej odległości oraz aktywności kierowcy. Są one niezbędne w branży transportowej do monitorowania i rozliczania czasu pracy kierowców, a także do zapewnienia zgodności z przepisami dotyczącymi czasu jazdy i odpoczynku.

Aby tachograf mógł zostać uznany za środek trwały, musi spełniać ogólną definicję środka trwałego, czyli:

- Być kompletny i zdatny do użytku w dniu przyjęcia do używania.

- Być przeznaczony na okres dłuższy niż rok.

- Być wykorzystywany na potrzeby działalności gospodarczej przedsiębiorstwa.

Tachografy zazwyczaj spełniają te kryteria. Są one integralną częścią pojazdu użytkowego, służącą do jego eksploatacji przez okres dłuższy niż rok i wykorzystywaną w działalności transportowej.

Czy tachograf można zaklasyfikować do KŚT 809?

Odpowiedź na pytanie, czy tachografy można zaklasyfikować do KŚT 809, jest zazwyczaj twierdząca. Biorąc pod uwagę charakterystykę tachografów i definicję KŚT 809, można argumentować, że tachografy mieszczą się w kategorii „Pozostałe narzędzia, przyrządy, ruchomości i wyposażenie, gdzie indziej niesklasyfikowane”.

Uzasadnienie dla takiej klasyfikacji:

- Funkcja tachografu: Tachograf jest urządzeniem technicznym, które służy do monitorowania i rejestrowania parametrów pracy pojazdu. Można go uznać za „przyrząd” lub „wyposażenie” pojazdu.

- Brak innej dedykowanej kategorii: W KŚT nie ma wyraźnej, odrębnej kategorii przeznaczonej specjalnie dla tachografów. Nie pasują one do grup pojazdów (grupa 7) ani do innych bardziej specyficznych kategorii.

- Praktyka księgowa: W praktyce wielu przedsiębiorców i księgowych klasyfikuje tachografy właśnie pod KŚT 809, co zostało potwierdzone również w interpretacjach podatkowych i orzecznictwie (choć brak jest jednoznacznych oficjalnych wytycznych).

Warto jednak podkreślić, że klasyfikacja środków trwałych może być czasami kwestią interpretacji. W przypadku wątpliwości, przedsiębiorca może wystąpić o indywidualną interpretację podatkową do Krajowej Informacji Skarbowej (KIS), aby uzyskać pewność co do prawidłowej klasyfikacji.

Amortyzacja tachografu zaklasyfikowanego do KŚT 809

Jeśli tachograf zostanie zaklasyfikowany jako środek trwały i przypisany do KŚT 809, to podlega amortyzacji. Amortyzacja jest procesem systematycznego rozkładania wartości początkowej środka trwałego w czasie, poprzez odpisy amortyzacyjne, które stanowią koszt uzyskania przychodów.

Dla środków trwałych zaklasyfikowanych do KŚT 809, roczna stawka amortyzacyjna wynosi 20%. Oznacza to, że tachograf będzie amortyzowany przez okres 5 lat.

Metody amortyzacji:

- Metoda liniowa: Jest to najczęściej stosowana metoda, polegająca na równomiernym rozkładaniu wartości początkowej środka trwałego na cały okres amortyzacji. W przypadku stawki 20%, roczny odpis amortyzacyjny będzie wynosił 20% wartości początkowej tachografu.

- Metody degresywne (przyspieszone): W polskim prawie podatkowym dla KŚT 809 nie przewiduje się możliwości stosowania metod degresywnych amortyzacji. Dostępna jest jedynie metoda liniowa.

Przykład amortyzacji:

Załóżmy, że wartość początkowa tachografu wynosi 2000 zł. Stawka amortyzacyjna dla KŚT 809 to 20%.

- Roczny odpis amortyzacyjny: 2000 zł * 20% = 400 zł

- Miesięczny odpis amortyzacyjny: 400 zł / 12 miesięcy = 33,33 zł

Tachograf będzie amortyzowany przez 5 lat, a łączne odpisy amortyzacyjne wyniosą 2000 zł, czyli równowartość wartości początkowej.

Księgowanie amortyzacji tachografu

Księgowanie amortyzacji tachografu przebiega standardowo, jak dla innych środków trwałych. Konieczne jest prowadzenie ewidencji środków trwałych, w której tachograf zostanie ujęty.

Schemat księgowania:

- Zakup tachografu i przyjęcie do użytkowania:

- Debet (Dt): Środki Trwałe (konto np. 010 „Środki Trwałe”)

- Kredyt (Ct): Zobowiązania wobec dostawców (konto np. 200 „Rozrachunki z dostawcami”)

- Miesięczny odpis amortyzacyjny:

- Debet (Dt): Koszty Amortyzacji (konto np. 400 „Koszty Amortyzacji” lub 550 „Koszty Amortyzacji w układzie funkcjonalnym”)

- Kredyt (Ct): Umorzenie Środków Trwałych (konto np. 070 „Umorzenie Środków Trwałych”)

Warto pamiętać o prawidłowym udokumentowaniu zakupu tachografu (np. faktura VAT) oraz o sporządzeniu dowodu OT – Przyjęcia Środka Trwałego, który jest podstawą do wprowadzenia tachografu do ewidencji środków trwałych i rozpoczęcia amortyzacji.

Najczęstsze pytania (FAQ)

Czy tachograf zakupiony razem z nowym pojazdem również podlega odrębnej amortyzacji?

Zasadniczo, jeśli tachograf jest fabrycznie zamontowany w nowym pojeździe, jego wartość jest wliczona w wartość początkową pojazdu. W takim przypadku, tachograf nie jest amortyzowany oddzielnie, lecz razem z pojazdem, zgodnie ze stawką amortyzacyjną dla pojazdów (zazwyczaj 20% w przypadku samochodów osobowych i ciężarowych).

Jednak, jeśli tachograf jest zakupiony i zamontowany w pojeździe później, jako oddzielne urządzenie, to może być traktowany jako odrębny środek trwały i amortyzowany oddzielnie pod KŚT 809.

Czy tachograf analogowy i cyfrowy klasyfikuje się tak samo?

Tak, zarówno tachografy analogowe, jak i cyfrowe, pod względem klasyfikacji KŚT i amortyzacji traktuje się identycznie. Oba typy urządzeń służą tej samej funkcji i mogą być klasyfikowane pod KŚT 809.

Co w przypadku wymiany tachografu na nowy? Czy stary tachograf jest likwidowany jako środek trwały?

Tak, w przypadku wymiany tachografu, stary tachograf powinien zostać zlikwidowany z ewidencji środków trwałych. Należy sporządzić protokół likwidacji środka trwałego (LT). Nowy tachograf, jeśli spełnia definicję środka trwałego, jest wprowadzany do ewidencji jako nowy środek trwały i amortyzowany na zasadach ogólnych.

Czy koszty przeglądów i kalibracji tachografu są kosztami amortyzacji?

Nie, koszty przeglądów i kalibracji tachografu są traktowane jako koszty eksploatacyjne lub koszty ulepszenia środka trwałego, w zależności od charakteru wydatku. Koszty eksploatacyjne (np. regularne przeglądy) są zaliczane bezpośrednio do kosztów uzyskania przychodów. Koszty ulepszenia (np. modernizacja tachografu) mogą zwiększać wartość początkową środka trwałego i wpływać na wysokość odpisów amortyzacyjnych.

Podsumowanie

Podsumowując, tachografy zazwyczaj mogą być zaklasyfikowane do KŚT 809 jako „Pozostałe narzędzia, przyrządy, ruchomości i wyposażenie, gdzie indziej niesklasyfikowane”. W konsekwencji, podlegają one amortyzacji metodą liniową z roczną stawką 20%. Prawidłowa klasyfikacja i amortyzacja tachografów jest istotna dla właściwego rozliczenia kosztów w działalności gospodarczej i uniknięcia potencjalnych problemów z organami podatkowymi. W razie wątpliwości, warto skonsultować się z księgowym lub wystąpić o indywidualną interpretację podatkową.

Jeśli chcesz poznać inne artykuły podobne do Klasyfikacja Tachografów w KŚT 809 i Amortyzacja, możesz odwiedzić kategorię Rachunkowość.