12/03/2023

Prowadzenie księgowości jest kluczowym elementem zarządzania każdym przedsiębiorstwem. Niezależnie od wielkości firmy, dokładne rejestrowanie transakcji finansowych ma fundamentalne znaczenie dla zrozumienia kondycji finansowej i podejmowania świadomych decyzji. W świecie księgowości istnieją różne metody, a dwie z najbardziej podstawowych to księgowość pojedyncza i księgowość podwójna. Ten artykuł skupi się na księgowości pojedynczej, omawiając jej definicję, przykłady, zalety i wady, a także porównanie z księgowością podwójną.

Czym jest księgowość pojedyncza? Definicja

Księgowość pojedyncza, zwana również systemem pojedynczego zapisu, to prosty system księgowania transakcji finansowych, w którym każda transakcja biznesowa jest rejestrowana tylko raz. Najczęściej zapisy dotyczą wpływów i wypływów środków pieniężnych. Transakcje są zazwyczaj rejestrowane w „księdze kasowej” – dzienniku z kolumnami, które porządkują szczegóły transakcji, takie jak data, opis oraz czy jest to wydatek, czy przychód.

W księgowości pojedynczej w księdze kasowej rejestrowane są następujące transakcje:

- Dochody podlegające opodatkowaniu

- Koszty podlegające odliczeniu od podatku

- Gotówka

Każda transakcja biznesowa jest wymieniana w jednej kolumnie i jest oznaczana jako dodatnia lub ujemna. Możliwe jest rozdzielenie przychodów i wydatków na oddzielne kolumny, ale ponieważ każda taka transakcja księgowa jest nadal rejestrowana w jednym wierszu, to również kwalifikuje się jako księgowość pojedyncza.

Księgowość pojedynczą można prowadzić za pomocą oprogramowania księgowego, ale w najprostszej formie można ją również rejestrować w tabeli. Dziennik używany do rejestrowania transakcji nazywa się księgą kasową.

Minimalnie księga kasowa rejestruje:

- Datę transakcji

- Krótki opis transakcji

- Wartość transakcji: można ją umieścić w kolumnie przychodów (kredyt) lub wydatków (debet)

- Saldo: bieżące podsumowanie gotówki w ręku

Można również dodać kolumnę na notatki i dokładne zapisy finansowe. Ostatni wiersz tabeli powinien pokazywać saldo końcowe okresu księgowego (na koniec miesiąca lub roku, na przykład).

Przykład systemu księgowości pojedynczej

Poniższy przykład przedstawia uproszczoną księgę kasową w systemie pojedynczego zapisu. Należy pamiętać, że w księgach pojedynczego zapisu każda transakcja ma jeden wiersz. Różni się to od systemu podwójnego zapisu, w którym każda transakcja ma dwa wiersze.

Każda wymieniona transakcja biznesowa rejestruje datę jej wystąpienia, krótki opis, czy pieniądze wpływają, czy wypływają (tj. przychód lub wydatek) oraz bieżące saldo bankowe, które zmienia się z każdą nową transakcją.

Można również dodać kolumnę referencyjną, jeśli chcesz rejestrować numery faktur, oraz kolumnę uzgodnienia z prawej strony, aby zaznaczyć, czy uzgodniłeś (dopasowałeś) wpis z tym, co znajduje się na wyciągu bankowym.

Podstawowa księga kasowa

| Data | Opis | Przychód | Wydatek | Saldo bankowe |

|---|---|---|---|---|

| 1 października | Saldo początkowe | 500 | ||

| 5 października | Zdjęcia portretowe | 25 | 475 | |

| 16 października | Faktura zapłacona - Creative Personnel Inc. | 200 | 675 | |

| 22 października | Odnawianie domeny strony internetowej | 10 | 665 | |

| 30 października | Faktura zapłacona - Widgets Inc. | 250 | 915 | |

| Saldo końcowe | 450 | 35 | 915 |

Po upewnieniu się, że wpisy zgadzają się z tym, co znajduje się na wyciągu bankowym, należy przygotować oddzielny dokument, aby uwzględnić transakcje wykraczające poza zakres istniejącego salda kasowego i księgi. W poniższej tabeli znajduje się nieprezentowany czek na 300 USD (czek, który jeszcze nie został zrealizowany) i 50 USD gotówki, która nie została jeszcze zdeponowana.

Uzgodnienie bankowe

| Saldo księgi kasowej | 916 |

| Nieprezentowany czek | 300 |

| Suma częściowa | 1216 |

| Pomniejszone o: Depozyt niewidoczny | 50 |

| Saldo wyciągu bankowego | 1166 |

Możliwe jest również rozszerzenie powyższej prostej księgi kasowej na bardziej szczegółową ewidencję. Poniższy przykład rozbija różne rodzaje wydatków, co ułatwia śledzenie wydatków według kategorii.

Szczegółowa księga kasowa

| Wpływy | Wydatki | Data | Opis | Sprzedaż | Suma wpływów | Marketing | Strona internetowa | Suma wydatków | Saldo bankowe | |

|---|---|---|---|---|---|---|---|---|---|---|

| Saldo początkowe | 500 | |||||||||

| 25 | 5 października | Zdjęcia portretowe | 25 | 475 | ||||||

| 200 | 16 października | Faktura zapłacona - Creative Personnel Inc. | 200 | 675 | ||||||

| 10 | 22 października | Odnawianie domeny strony internetowej | 10 | 665 | ||||||

| 250 | 30 października | Faktura zapłacona - Widgets Inc. | 250 | 915 | ||||||

| Saldo końcowe | 450 | 35 | 450 | 450 | 35 | 35 | 915 |

Należy pamiętać, że można użyć tabeli, takiej jak powyższe przykłady. Proste oprogramowanie księgowe to kolejna opcja i pozwoli uniknąć kłopotów z konfigurowaniem arkusza kalkulacyjnego.

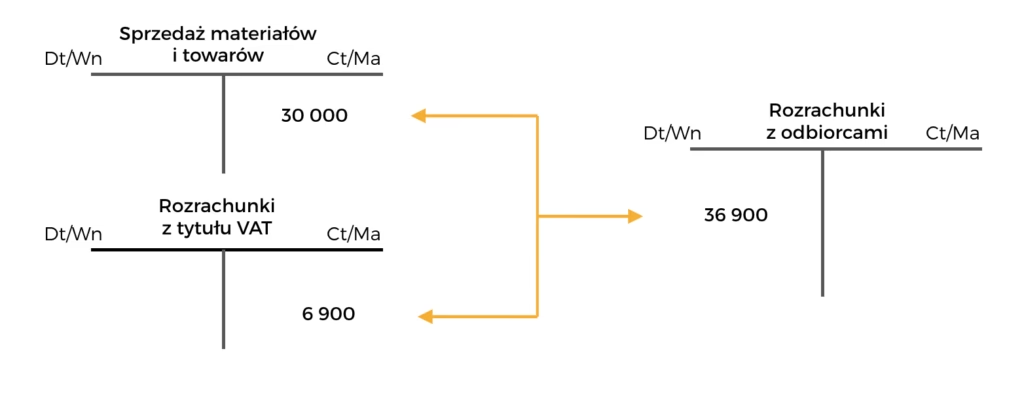

Różnica między księgowością pojedynczą a podwójną

Podstawowa różnica między księgowością pojedynczą i podwójną leży w liczbie wpisów dokonywanych dla każdej transakcji oraz w rodzaju kont, które są wykorzystywane.

Liczba wpisów

Księgowość pojedyncza ma jeden wpis na transakcję, podczas gdy księgowość podwójna ma dwa wpisy na transakcję – debet i kredyt. Debet jest rejestrowany na jednym koncie, a kredyt na innym. Z drugiej strony, księgowość pojedyncza wykorzystuje tylko jedno konto na transakcję.

Co jest rejestrowane

Księgowość pojedyncza wykorzystuje podstawę kasową, system, który bierze swoją nazwę od skupienia się na rejestrowaniu wpływów gotówki (przychody) i wypływów gotówki (wydatki). Gotówka, nawiasem mówiąc, może oznaczać fizyczną gotówkę, czeki, płatności kartą kredytową lub elektroniczne przelewy środków, takie jak przelewy debetowe lub bankowe.

Księgowość podwójna zazwyczaj wykorzystuje podstawę memoriałową z pięcioma kontami: aktywa, pasywa, kapitał własny, przychody i wydatki. Księgowość pojedyncza wykorzystuje tylko dwa ostatnie konta (przychody i wydatki).

Jak rejestrowane są transakcje

Małe firmy korzystające z systemu pojedynczego zapisu rejestrują przychody, gdy wpływają, i rejestrują wydatek, gdy jest płacony. Firmy korzystające z systemu podwójnego zapisu rejestrują przychody, gdy są zarobione, a nie otrzymane. I rejestrują wydatek, gdy jest należny, a nie zapłacony.

Zalety i wady systemu pojedynczego zapisu

Zalety księgowości pojedynczej

- Prostota i łatwość użycia: Największą zaletą księgowości pojedynczej jest jej prostota. Jest to system intuicyjny i łatwy do zrozumienia, nawet dla osób bez doświadczenia księgowego. Nie wymaga skomplikowanego oprogramowania ani specjalistycznej wiedzy.

- Niskie koszty: Prowadzenie księgowości pojedynczej jest zazwyczaj tańsze niż księgowości podwójnej. Nie wymaga zatrudniania wykwalifikowanego księgowego ani zakupu drogiego oprogramowania. Arkusz kalkulacyjny lub proste programy księgowe mogą być wystarczające.

- Odpowiednia dla małych firm i działalności usługowych: Księgowość pojedyncza jest szczególnie dobrze dostosowana do potrzeb małych firm, jednoosobowych działalności gospodarczych i firm usługowych, zwłaszcza tych, które działają na zasadzie rozliczeń kasowych i nie posiadają dużego inwentarza.

- Koncentracja na przepływach pieniężnych: System pojedynczego zapisu skupia się na przepływach pieniężnych (przychodach i wydatkach), co jest kluczowe dla monitorowania płynności finansowej firmy. Ułatwia generowanie rachunku zysków i strat (P&L), który jest podstawowym dokumentem do oceny rentowności przedsiębiorstwa.

Wady księgowości pojedynczej

- Brak pełnego obrazu finansowego: Główną wadą księgowości pojedynczej jest jej ograniczony zakres. Nie uwzględnia kont takich jak należności, zobowiązania i zapasy. W konsekwencji nie pozwala na sporządzenie bilansu, który jest niezbędny do pełnej oceny sytuacji finansowej firmy, w tym jej aktywów i pasywów.

- Trudności w śledzeniu aktywów i pasywów: W systemie pojedynczego zapisu trudniej jest monitorować aktywa i pasywa przedsiębiorstwa. Może to być problematyczne dla firm posiadających znaczące aktywa, takie jak pojazdy, nieruchomości czy wyposażenie biurowe, oraz dla firm z dużą ilością zobowiązań.

- Niedokładne dopasowanie przychodów i kosztów w czasie: Dla firm, które dostarczają towary lub usługi i otrzymują płatność w różnych okresach, księgowość pojedyncza może nie być odpowiednia. System podwójnego zapisu lepiej dopasowuje koszty związane z wytworzeniem dobra lub usługi do wynikającej z tego płatności.

- Większe ryzyko błędów i oszustw: W systemie pojedynczego zapisu trudniej jest wykryć błędy i oszustwa. W systemie podwójnego zapisu debety i kredyty zawsze muszą się zgadzać w raportach – jeśli są niezrównoważone, od razu wiadomo, że jeden lub więcej wpisów jest nieprawidłowych. System pojedynczego zapisu nie ma tego zabezpieczenia.

- Ograniczenia dla większych firm: Urząd Skarbowy (IRS) w Stanach Zjednoczonych na przykład, zabrania firmom o rocznej sprzedaży brutto przekraczającej 5 milionów dolarów korzystania z metody pojedynczego zapisu. W wielu jurysdykcjach, w miarę wzrostu firmy, księgowość podwójna staje się standardem i często wymogiem prawnym.

Podsumowanie

Zarówno księgowość pojedyncza, jak i podwójna mają swoje zastosowania, ale dla większości właścicieli firm jedna z nich lepiej odpowiada ich potrzebom. Wybór między nimi zależy od wielkości firmy, rodzaju działalności, złożoności transakcji finansowych i potrzeb informacyjnych. Dla małych firm, zwłaszcza usługowych, i dla tych, którzy cenią sobie prostotę i niskie koszty, księgowość pojedyncza może być wystarczająca. Jednak w miarę rozwoju firmy i wzrostu złożoności operacji, księgowość podwójna staje się bardziej odpowiednia i zapewnia pełniejszy i dokładniejszy obraz sytuacji finansowej przedsiębiorstwa.

Szukasz narzędzia, które pomoże Ci utrzymać porządek w księgach, niezależnie od tego, czy wolisz księgowość pojedynczą, czy podwójną? [Nazwa oprogramowania księgowego] jest tutaj, aby pomóc. Dzięki naszemu elastycznemu, potężnemu, opartemu na chmurze systemowi księgowemu możesz generować szczegółowe zapisy księgowe w dowolnym systemie księgowym, który najlepiej Ci odpowiada.

FAQ dotyczące księgowości pojedynczej i podwójnej

Masz więcej pytań dotyczących różnic między systemami księgowości pojedynczej i podwójnej? Oto odpowiedzi na najczęściej zadawane pytania na ten temat:

Kto korzysta z księgowości pojedynczej?

Dla małych firm system księgowości pojedynczej jest preferowany ze względu na wygodę. Jest to dobra metoda księgowości dla firm z małą liczbą (lub brakiem) pracowników, które korzystają z podstawy kasowej zamiast memoriałowej, firm, które mają mniej transakcji finansowych dziennie i mają niewiele aktywów trwałych. Dla innych rodzajów działalności system podwójnego zapisu może mieć większy sens.

Jakie są trzy rodzaje systemów pojedynczego zapisu?

Trzy główne rodzaje księgowości pojedynczej to czysta księgowość pojedyncza (brak informacji o sprzedaży, zakupach lub saldach kont – uwzględniane są tylko konta osobiste), prosta księgowość pojedyncza (oparta na metodzie podwójnego zapisu, ale uwzględniane są tylko konta osobiste i gotówkowe) i quasi-pojedyncza księgowość (podobna do prostej księgowości pojedynczej, ale obejmuje również inne konta pomocnicze).

Jak inaczej nazywa się system księgowości pojedynczej?

Metoda księgowości pojedynczej jest czasami nazywana również księgowością pojedynczego zapisu. Czasami jest również mylona z terminem „podstawa kasowa”.

Czego nie rozpoznaje się w księgowości pojedynczej?

Metoda księgowości pojedynczej jest uważana za niekompletną, ponieważ nie rozpoznaje kont nominalnych i rzeczywistych, a zamiast tego prowadzi tylko konto gotówkowe firmy.

Czy można przejść z księgowości pojedynczej na podwójną?

Tak, można przejść z księgowości pojedynczej na podwójną. Jednak może to być złożony i czasochłonny proces, ponieważ wymaga rekonstrukcji zapisów finansowych od podstaw.

POWIĄZANE ARTYKUŁY

Jeśli chcesz poznać inne artykuły podobne do Księgowość pojedyncza: przykład i zastosowanie, możesz odwiedzić kategorię Księgowość.