21/01/2024

Prawidłowe zarządzanie majątkiem trwałym jest fundamentem stabilności finansowej każdej firmy. Wśród kluczowych aspektów tego zarządzania wyróżnia się Klasyfikację Środków Trwałych (KŚT) oraz proces amortyzacji. Zrozumienie tych pojęć jest niezbędne dla poprawnego prowadzenia księgowości, optymalizacji podatkowej i podejmowania świadomych decyzji inwestycyjnych. W niniejszym artykule kompleksowo omówimy zagadnienia związane z KŚT i amortyzacją, przedstawiając praktyczne wskazówki i wyjaśniając zawiłości prawne.

- Czym są Środki Trwałe i Jak je Klasyfikować?

- Klasyfikacja Środków Trwałych (KŚT) – Porządek w Majątku Firmy

- Amortyzacja Środków Trwałych – Rozłożenie Kosztów w Czasie

- Ewidencja Środków Trwałych i Dokumentacja OT

- Amortyzacja Kontenera Biurowego – Praktyczny Przykład

- Środki Trwałe o Niskiej Wartości i Środki Trwałe Niepodlegające Amortyzacji

- Najczęściej Zadawane Pytania (FAQ)

- Podsumowanie

Czym są Środki Trwałe i Jak je Klasyfikować?

Środki trwałe to, zgodnie z definicją ustawy o rachunkowości, rzeczowe aktywa trwałe i zrównane z nimi, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, kompletne, zdatne do użytku i przeznaczone na potrzeby jednostki. Mówiąc prościej, są to składniki majątku firmy, które wykorzystuje się przez dłuższy czas niż rok i które służą do prowadzenia działalności. Aby dany składnik majątku mógł zostać uznany za środek trwały, musi spełniać kilka kluczowych kryteriów:

- Własność lub współwłasność przedsiębiorstwa.

- Nabycie lub wytworzenie przez przedsiębiorstwo we własnym zakresie.

- Przewidywany okres użytkowania dłuższy niż rok.

- Kompletność i zdatność do użytku w momencie przyjęcia do użytkowania.

- Przeznaczenie na potrzeby działalności gospodarczej lub oddanie do używania na podstawie umowy najmu, dzierżawy czy leasingu.

Wartość początkowa środka trwałego, która przekracza 10 000 zł, obliguje przedsiębiorcę do zaklasyfikowania zakupu jako środek trwały. Natomiast zakupy o niższej wartości mogą być, według decyzji przedsiębiorcy, również uznane za środki trwałe lub zaliczone bezpośrednio do kosztów jako wyposażenie.

Klasyfikacja Środków Trwałych (KŚT) – Porządek w Majątku Firmy

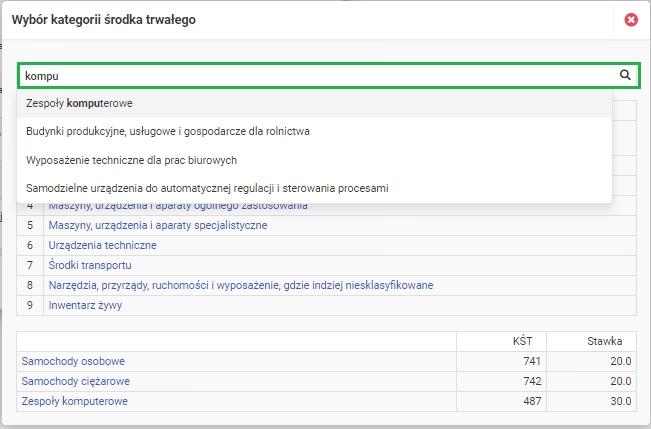

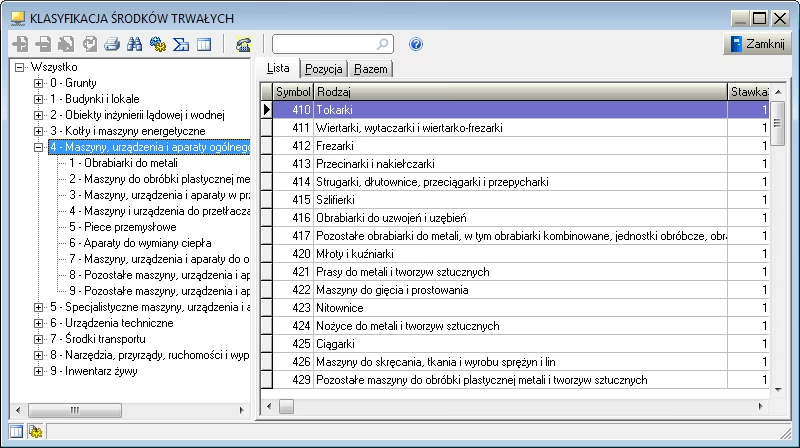

Klasyfikacja Środków Trwałych (KŚT) to usystematyzowany podział majątku trwałego na grupy, podgrupy i rodzaje. KŚT została wprowadzona Rozporządzeniem Rady Ministrów z dnia 3 października 2016 r. Jej głównym celem jest ujednolicenie ewidencji środków trwałych w skali kraju oraz ułatwienie naliczania amortyzacji. KŚT dzieli środki trwałe na 10 głównych grup, oznaczonych symbolami od 0 do 9:

- Grupa 0 – Grunty

- Grupa 1 – Budynki i lokale oraz spółdzielcze prawo do lokalu użytkowego i mieszkalnego

- Grupa 2 – Obiekty inżynierii lądowej i wodnej

- Grupa 3 – Kotły i maszyny energetyczne

- Grupa 4 – Maszyny, urządzenia i aparaty ogólnego zastosowania

- Grupa 5 – Maszyny, urządzenia i aparaty specjalistyczne

- Grupa 6 – Urządzenia techniczne

- Grupa 7 – Środki transportu

- Grupa 8 – Narzędzia, przyrządy, ruchomości i wyposażenie niesklasyfikowane gdzie indziej

- Grupa 9 – Inwentarz żywy

Każda grupa dzieli się na podgrupy i rodzaje, co pozwala na bardzo szczegółową klasyfikację. Przykładowo, samochód osobowy w KŚT ma symbol 741 (Grupa 7 - Środki transportu, Podgrupa 4 - Pojazdy mechaniczne, Rodzaj 1 - Samochody osobowe). Znajomość KŚT jest kluczowa przy ustalaniu stawek amortyzacyjnych, ponieważ to właśnie KŚT przypisuje poszczególnym rodzajom środków trwałych odpowiednie stawki.

Amortyzacja Środków Trwałych – Rozłożenie Kosztów w Czasie

Amortyzacja jest procesem systematycznego, planowego rozłożenia wartości początkowej środka trwałego na koszty uzyskania przychodów w czasie jego użytkowania. Środki trwałe z czasem zużywają się, tracą na wartości – amortyzacja ma na celu odzwierciedlenie tego zużycia w księgach rachunkowych i obniżenie podstawy opodatkowania. Zamiast jednorazowego zaliczenia do kosztów całej wartości zakupu środka trwałego, amortyzacja pozwala na rozłożenie tego kosztu na miesięczne lub roczne odpisy amortyzacyjne.

Istnieje kilka metod amortyzacji, a wybór odpowiedniej metody zależy od rodzaju środka trwałego i specyfiki działalności przedsiębiorstwa:

- Amortyzacja liniowa: Jest to najprostsza i najczęściej stosowana metoda. Polega na równomiernym rozłożeniu wartości początkowej środka trwałego na cały okres amortyzacji, przy użyciu stałej stawki amortyzacyjnej. Stawki amortyzacyjne dla poszczególnych rodzajów środków trwałych są określone w ustawie o podatku dochodowym od osób fizycznych.

- Amortyzacja degresywna: Metoda ta zakłada szybsze zużywanie się środka trwałego w początkowym okresie użytkowania. Odpisy amortyzacyjne są wyższe w pierwszych latach, a następnie maleją. Metoda degresywna jest dostępna dla określonych grup środków trwałych (grupy 3-6 i 8 KŚT).

- Amortyzacja jednorazowa: Jest to preferencyjna forma amortyzacji, umożliwiająca jednorazowe zaliczenie do kosztów uzyskania przychodów całej wartości początkowej środka trwałego. Amortyzacja jednorazowa jest ograniczona limitami wartościowymi i dostępna dla określonych grup przedsiębiorców (np. mali podatnicy, nowi przedsiębiorcy). W przypadku środków trwałych o niskiej wartości (poniżej 10 000 zł netto) amortyzacja jednorazowa jest powszechnie stosowana.

- Amortyzacja naturalna: Metoda ta uwzględnia faktyczne zużycie środka trwałego, mierzone np. liczbą przepracowanych godzin, przejechanych kilometrów czy wyprodukowanych jednostek. Stawka amortyzacyjna jest proporcjonalna do intensywności użytkowania.

Ewidencja Środków Trwałych i Dokumentacja OT

Każdy przedsiębiorca prowadzący działalność gospodarczą ma obowiązek prowadzenia ewidencji środków trwałych oraz wartości niematerialnych i prawnych. Ewidencja ta ma formę szczegółowego spisu inwentarza, zawierającego wszystkie informacje o środkach trwałych posiadanych przez firmę. Prawidłowo prowadzona ewidencja jest niezbędna do prawidłowego naliczania amortyzacji i stanowi podstawę rozliczeń podatkowych.

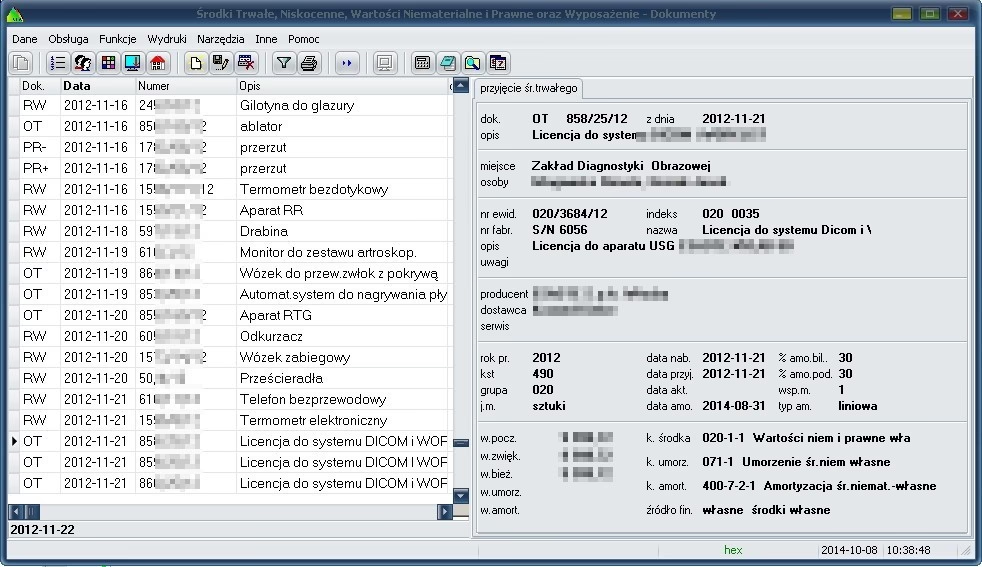

Wprowadzenie środka trwałego do ewidencji następuje na podstawie dokumentu OT – Przyjęcie środka trwałego. Dokument OT potwierdza wprowadzenie nowego środka trwałego do użytkowania i zawiera kluczowe informacje o nim, takie jak:

- Data nabycia i przyjęcia do użytkowania

- Numer dokumentu zakupu (np. faktury)

- Nazwa i opis środka trwałego

- Symbol KŚT

- Wartość początkowa

- Stawka amortyzacyjna i metoda amortyzacji

Dokument OT musi być podpisany przez osobę odpowiedzialną za środek trwały oraz osobę sporządzającą dokument.

Amortyzacja Kontenera Biurowego – Praktyczny Przykład

Kontener biurowy, jako obiekt budowlany o charakterze tymczasowym, może zostać zaklasyfikowany jako środek trwały i podlegać amortyzacji. Zgodnie z KŚT, adaptacja kontenera na pomieszczenie biurowe kwalifikuje go do grupy 8 – Narzędzia, przyrządy, ruchomości i wyposażenie niesklasyfikowane gdzie indziej, rodzaj 806 – Kontenery. Standardowa stawka amortyzacyjna dla kontenerów biurowych wynosi 18% rocznie (amortyzacja liniowa).

Korzyści z amortyzacji kontenera biurowego:

- Obniżenie kosztów podatkowych: Odpisy amortyzacyjne stanowią koszt uzyskania przychodów, co zmniejsza podstawę opodatkowania i podatek dochodowy.

- Rozłożenie wydatku w czasie: Zamiast jednorazowego obciążenia finansowego, koszt zakupu kontenera jest rozkładany na kilka lat poprzez odpisy amortyzacyjne.

- Poprawa płynności finansowej: Oszczędności podatkowe wynikające z amortyzacji mogą być przeznaczone na inne inwestycje lub cele operacyjne firmy.

Przykładowo, zakup kontenera biurowego o wartości 50 000 zł, amortyzowany stawką 18% rocznie, pozwoli na zaliczenie do kosztów uzyskania przychodów kwoty 9 000 zł rocznie (50 000 zł * 18%).

Środki Trwałe o Niskiej Wartości i Środki Trwałe Niepodlegające Amortyzacji

Jak wspomniano, środki trwałe o wartości początkowej poniżej 10 000 zł netto (dla czynnych podatników VAT) lub brutto (dla podatników VAT zwolnionych) mogą być amortyzowane jednorazowo, zaliczone bezpośrednio do kosztów lub amortyzowane na zasadach ogólnych. Decyzja w tej kwestii należy do przedsiębiorcy i powinna być uzależniona od strategii podatkowej firmy.

Istnieją również środki trwałe, które nie podlegają amortyzacji, mimo spełniania kryteriów środka trwałego. Do tej kategorii należą m.in.:

- Grunty i prawa wieczystego użytkowania gruntów

- Dzieła sztuki i eksponaty muzealne

- Budynki i lokale mieszkalne (jeśli nie są wykorzystywane w działalności gospodarczej i nie są wynajmowane)

Najczęściej Zadawane Pytania (FAQ)

- Gdzie znaleźć Klasyfikację Środków Trwałych (KŚT)?

- KŚT jest dostępna w Rozporządzeniu Rady Ministrów z dnia 3 października 2016 r. w sprawie Klasyfikacji Środków Trwałych. Można ją również znaleźć online na stronach rządowych i portalach księgowych.

- Jaka jest stawka amortyzacji dla kontenera biurowego (KŚT 806)?

- Standardowa stawka amortyzacji liniowej dla kontenerów biurowych (KŚT 806) wynosi 18% rocznie.

- Czy zakup komputera można zaklasyfikować jako środek trwały?

- Tak, komputer, którego wartość przekracza 10 000 zł i który będzie użytkowany dłużej niż rok, może być zaklasyfikowany jako środek trwały (grupa 4 KŚT). Stawka amortyzacji dla komputerów wynosi 30% rocznie.

- Jak udokumentować przyjęcie środka trwałego do użytkowania?

- Przyjęcie środka trwałego do użytkowania dokumentuje się za pomocą dokumentu OT – Przyjęcie środka trwałego.

- Czy można zmienić metodę amortyzacji w trakcie użytkowania środka trwałego?

- Zmiana metody amortyzacji w trakcie użytkowania środka trwałego jest możliwa tylko w określonych sytuacjach i wymaga uzasadnienia oraz odpowiednich zapisów w ewidencji.

Podsumowanie

Zrozumienie zasad Klasyfikacji Środków Trwałych (KŚT) i amortyzacji jest kluczowe dla prawidłowego prowadzenia księgowości i optymalizacji podatkowej w firmie. Właściwa klasyfikacja majątku, wybór odpowiedniej metody amortyzacji oraz rzetelna ewidencja środków trwałych pozwalają na realne odzwierciedlenie sytuacji finansowej przedsiębiorstwa i minimalizację obciążeń podatkowych. Mamy nadzieję, że ten artykuł dostarczył kompleksowej wiedzy na temat KŚT i amortyzacji, ułatwiając przedsiębiorcom orientację w tych istotnych zagadnieniach księgowych.

Jeśli chcesz poznać inne artykuły podobne do KŚT i Amortyzacja Środków Trwałych w Firmie, możesz odwiedzić kategorię Księgowość.