02/04/2024

Inwentaryzacja jest kluczowym elementem rachunkowości, zapewniającym wiarygodność i rzetelność danych finansowych prezentowanych w księgach rachunkowych. Jedną z metod inwentaryzacji, obok spisu z natury i uzgodnienia sald, jest inwentaryzacja w drodze weryfikacji. Jest to metoda szczególnie istotna w sytuacjach, gdy tradycyjne metody okazują się niemożliwe lub niepraktyczne. W niniejszym artykule szczegółowo omówimy, na czym polega inwentaryzacja w drodze weryfikacji, kiedy jest stosowana, jakie składniki majątku obejmuje oraz jak prawidłowo ją przeprowadzić i udokumentować.

- Czym jest inwentaryzacja w drodze weryfikacji?

- Kiedy stosuje się inwentaryzację w drodze weryfikacji?

- Jak przebiega inwentaryzacja w drodze weryfikacji?

- Sposoby weryfikacji dla różnych składników majątku

- Dokumentowanie wyników inwentaryzacji

- Kto przeprowadza inwentaryzację w drodze weryfikacji?

- Podsumowanie

- Najczęściej zadawane pytania (FAQ)

Czym jest inwentaryzacja w drodze weryfikacji?

Inwentaryzacja w drodze weryfikacji, zgodnie z Ustawą o rachunkowości, to proces polegający na porównaniu danych ksiąg rachunkowych z odpowiednimi dokumentami oraz weryfikacji wartości składników aktywów i pasywów. W przeciwieństwie do spisu z natury, gdzie stan faktyczny składników majątku jest ustalany fizycznie, weryfikacja opiera się na analizie dokumentacji i zapisów księgowych. Celem tej metody jest potwierdzenie realności i poprawności sald kont księgowych poprzez ich konfrontację z dowodami źródłowymi.

Kiedy stosuje się inwentaryzację w drodze weryfikacji?

Inwentaryzacja w drodze weryfikacji stosowana jest w określonych sytuacjach, gdy inne metody inwentaryzacji są niewykonalne lub nieuzasadnione. Ustawa o rachunkowości wskazuje na konkretne kategorie aktywów i pasywów, które podlegają tej metodzie. Są to przede wszystkim:

- Środki trwałe, do których dostęp jest znacznie utrudniony. Mogą to być na przykład rurociągi podziemne, konstrukcje trudno dostępne lub obiekty rozproszone geograficznie.

- Grunty oraz prawa zakwalifikowane do nieruchomości. Inwentaryzacja fizyczna gruntów jest zazwyczaj niepraktyczna, a prawa do nieruchomości weryfikuje się na podstawie dokumentów prawnych.

- Należności sporne i wątpliwe. Wartość tych należności jest weryfikowana na podstawie dokumentacji dotyczącej windykacji, postępowań sądowych i ocen ryzyka odzyskania.

- Należności i zobowiązania wobec osób nieprowadzących ksiąg rachunkowych. Uzgodnienie sald z takimi osobami może być utrudnione, dlatego weryfikacja opiera się na dokumentach źródłowych.

- Należności i zobowiązania z tytułów publicznoprawnych (np. podatki, ZUS). Weryfikacja następuje poprzez porównanie sald z deklaracjami, zeznaniami podatkowymi i potwierdzeniami płatności.

- Aktywa i pasywa, które normalnie podlegają spisowi z natury lub uzgodnieniu sald, ale z uzasadnionych przyczyn nie zostały zinwentaryzowane tymi metodami. Mogą to być sytuacje wyjątkowe, takie jak zdarzenia losowe uniemożliwiające spis lub brak odpowiedzi na wezwanie do uzgodnienia salda.

Należy podkreślić, że inwentaryzacja w drodze weryfikacji jest metodą komplementarną do spisu z natury i uzgodnienia sald. Nie jest ona zamiennikiem tych metod, lecz uzupełnieniem, stosowanym w specyficznych okolicznościach.

Jak przebiega inwentaryzacja w drodze weryfikacji?

Proces inwentaryzacji w drodze weryfikacji obejmuje kilka kluczowych kroków:

- Sporządzenie wykazu składników aktywów i pasywów podlegających weryfikacji. Wykaz ten powinien być sporządzony na ostatni dzień roku obrotowego.

- Porównanie sald kont księgowych z dokumentami źródłowymi. Dokumentami źródłowymi mogą być faktury, umowy, deklaracje podatkowe, wyciągi bankowe, protokoły, decyzje administracyjne i inne dokumenty potwierdzające istnienie i wartość danego składnika majątku lub zobowiązania.

- Weryfikacja wartości składników aktywów i pasywów. Oprócz porównania z dokumentami, należy dokonać weryfikacji wartości, oceniając, czy saldo konta odzwierciedla rzeczywistą wartość danego składnika. Na przykład, w przypadku należności wątpliwych, należy ocenić realność ich odzyskania. W przypadku wartości niematerialnych i prawnych, należy sprawdzić aktualność praw i terminowość odpisów amortyzacyjnych.

- Identyfikacja i wyjaśnienie ewentualnych różnic. Jeśli w wyniku weryfikacji zostaną stwierdzone różnice między saldem księgowym a stanem wynikającym z dokumentów, należy je wyjaśnić i podjąć odpowiednie działania korygujące.

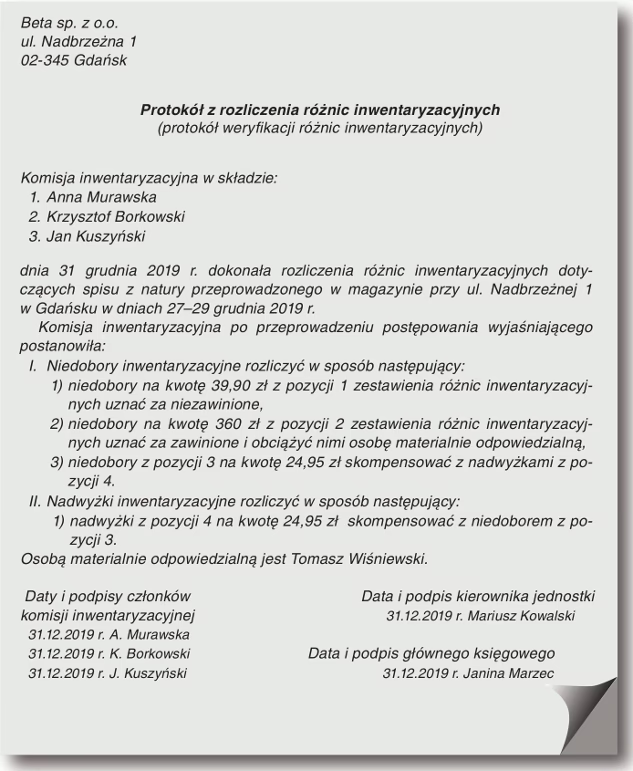

- Sporządzenie protokołu weryfikacji. Protokół jest dokumentem potwierdzającym przeprowadzenie inwentaryzacji i jej wyniki.

Sposoby weryfikacji dla różnych składników majątku

Sposób weryfikacji zależy od rodzaju inwentaryzowanego składnika majątku. Poniższa tabela przedstawia przykładowe sposoby weryfikacji dla różnych kategorii aktywów i pasywów:

| Lp. | Przedmiot inwentaryzacji w drodze weryfikacji | Sposób weryfikacji |

|---|---|---|

| 1. | Wartości niematerialne i prawne | Weryfikacja poprawności zaliczenia do tej grupy aktywów, zgodności z prawem i terminowości odpisów amortyzacyjnych, zgodności bilansu otwarcia (BO) z zatwierdzonym bilansem za rok poprzedni, poprawności przychodów i rozchodów. |

| 2. | Środki trwałe (nieinwentaryzowane spisem z natury w danym roku) | Sprawdzenie zgodności bilansu otwarcia (BO) z zatwierdzonym bilansem roku poprzedniego, sprawdzenie poprawności ujęcia przychodów i rozchodów, poprawności i terminowości obliczania odpisów amortyzacyjnych. |

| 3. | Materiały, towary i produkty (nieinwentaryzowane spisem z natury w danym roku) | Sprawdzenie zgodności bilansu otwarcia (BO) z zatwierdzonym bilansem za rok poprzedni, prawidłowość ujęcia przychodów i rozchodów (w tym zużycia w porównaniu z normami). |

| 4. | Rozrachunki z tytułów publicznoprawnych | Weryfikacja zgodności sald bilansu otwarcia (BO), poprawności sald z poszczególnych tytułów publicznoprawnych i ich zgodności z ewentualnymi deklaracjami i zeznaniami podatkowymi oraz wnoszonymi wpłatami i otrzymywanymi zwrotami; dodatkowo wpłaty i zwroty można potwierdzić z instytucjami publicznoprawnymi. Sprawdzenia wymagają również rozliczenia po dniu bilansowym. |

| 5. | Rozrachunki, roszczenia z tytułu niedoborów, szkód i nadwyżek oraz roszczenia sporne | Weryfikacja zgodności ujęcia w księgach z decyzją kierownika jednostki w sprawie rozliczenia różnic inwentaryzacyjnych, porównanie ewidencji z dokumentacją prawną. |

| 6. | Dostawy niefakturowane i w drodze | Sprawdzenie poprawności zapisów na koncie "Rozliczenie zakupu", stan zafakturowania dostaw niezafakturowanych (saldo Ma) oraz nadejścia i rozliczenia dostaw w drodze (saldo Wn). |

| 7. | Środki trwałe w budowie | Sprawdzenie zapisów dokonywanych w ewidencji środków trwałych w budowie, skonfrontowanie z fakturami wykonawców, zapisy dotyczące późniejszych operacji i rozliczeń; porównanie ewidencji z faktycznym zaawansowaniem budowy. |

| 8. | Rozliczenia międzyokresowe kosztów i przychodów | Sprawdzenie zgodności bilansu otwarcia (BO) rozliczeń międzyokresowych z zatwierdzonym bilansem za rok poprzedni, zgodność z prawem tytułów rozliczeń, terminowość dokonywania odpisów, zasadność rozliczeń. |

| 9. | Kapitały i fundusze własne | Sprawdzenie zgodności z bilansem otwarcia (BO) oraz ze statutem, umową spółki; weryfikacja poprawności zmian stanów kapitałów i funduszy. |

Dokumentowanie wyników inwentaryzacji

Wyniki inwentaryzacji w drodze weryfikacji muszą być odpowiednio udokumentowane. Kluczowym dokumentem jest protokół weryfikacji. Protokół powinien zawierać co najmniej:

- Nazwę i numer konta księgowego, którego saldo było weryfikowane.

- Kwotę salda poddanego weryfikacji.

- Wskazanie dokumentów, na podstawie których dokonano weryfikacji.

- Stwierdzenie, czy w wyniku weryfikacji ujawniono różnice.

- Opis ewentualnych różnic i sposób ich rozliczenia.

- Datę sporządzenia protokołu i podpisy osób dokonujących weryfikacji.

Protokół weryfikacji salda jest dowodem księgowym i stanowi podstawę do ewentualnych korekt w księgach rachunkowych. Warto również pamiętać, że jednostka powinna posiadać instrukcję inwentaryzacyjną, która szczegółowo określa zasady i procedury przeprowadzania inwentaryzacji, w tym inwentaryzacji w drodze weryfikacji.

Kto przeprowadza inwentaryzację w drodze weryfikacji?

Zazwyczaj za przeprowadzenie inwentaryzacji w drodze weryfikacji odpowiedzialny jest dział księgowości. Konkretne zadania weryfikacyjne wykonują pracownicy księgowości wyznaczeni przez głównego księgowego. Istotne jest, aby osoba dokonująca weryfikacji nie była jednocześnie odpowiedzialna za prowadzenie ewidencji weryfikowanego salda. W przypadku bardziej złożonych sald, w proces weryfikacji mogą być zaangażowani eksperci z innych działów merytorycznych, posiadający specjalistyczną wiedzę dotyczącą weryfikowanych aktywów lub pasywów.

Podsumowanie

Inwentaryzacja w drodze weryfikacji jest istotną metodą zapewnienia rzetelności i wiarygodności ksiąg rachunkowych, szczególnie w odniesieniu do aktywów i pasywów, których inwentaryzacja innymi metodami jest utrudniona lub niemożliwa. Prawidłowe przeprowadzenie i udokumentowanie tego procesu ma kluczowe znaczenie dla sporządzenia prawdziwego i rzetelnego obrazu sytuacji finansowej jednostki. Zrozumienie zasad i procedur inwentaryzacji w drodze weryfikacji jest niezbędne dla każdego księgowego i specjalisty ds. rachunkowości.

Najczęściej zadawane pytania (FAQ)

- Czy inwentaryzacja w drodze weryfikacji może zastąpić spis z natury?

- Nie, inwentaryzacja w drodze weryfikacji jest metodą uzupełniającą spis z natury i uzgodnienie sald. Stosuje się ją w sytuacjach, gdy spis z natury lub uzgodnienie sald nie jest możliwe lub uzasadnione.

- Kiedy należy przeprowadzić inwentaryzację w drodze weryfikacji?

- Inwentaryzację w drodze weryfikacji przeprowadza się na ostatni dzień każdego roku obrotowego.

- Jakie dokumenty są potrzebne do inwentaryzacji w drodze weryfikacji?

- Dokumentami źródłowymi mogą być faktury, umowy, deklaracje podatkowe, wyciągi bankowe, protokoły, decyzje administracyjne i inne dokumenty potwierdzające istnienie i wartość danego składnika majątku lub zobowiązania.

- Kto jest odpowiedzialny za przeprowadzenie inwentaryzacji w drodze weryfikacji?

- Zazwyczaj odpowiedzialny jest dział księgowości, a konkretne zadania weryfikacyjne wykonują pracownicy księgowości wyznaczeni przez głównego księgowego.

Jeśli chcesz poznać inne artykuły podobne do Inwentaryzacja przez weryfikację: kompleksowy przewodnik, możesz odwiedzić kategorię Rachunkowość.