21/06/2025

Wystawianie faktur do paragonów fiskalnych jest powszechną praktyką w działalności gospodarczej. Jednak, aby dokumentacja była prawidłowa i zgodna z przepisami, faktury te wymagają specjalnego oznaczenia. W tym artykule kompleksowo omówimy, jak oznaczać faktury do paragonów symbolem "FP", wyjaśnimy dlaczego jest to istotne i jakie konsekwencje niesie za sobą poprawne i niepoprawne oznaczanie.

- Co to jest faktura do paragonu?

- Dlaczego faktury do paragonów oznaczamy "FP"?

- Jak technicznie oznaczyć fakturę symbolem "FP"?

- Faktury "FP" w strukturze JPK_V7

- Konsekwencje nieprawidłowego oznaczania faktur do paragonów

- Najlepsze praktyki przy oznaczaniu faktur do paragonów

- Podsumowanie

- Często zadawane pytania (FAQ)

Co to jest faktura do paragonu?

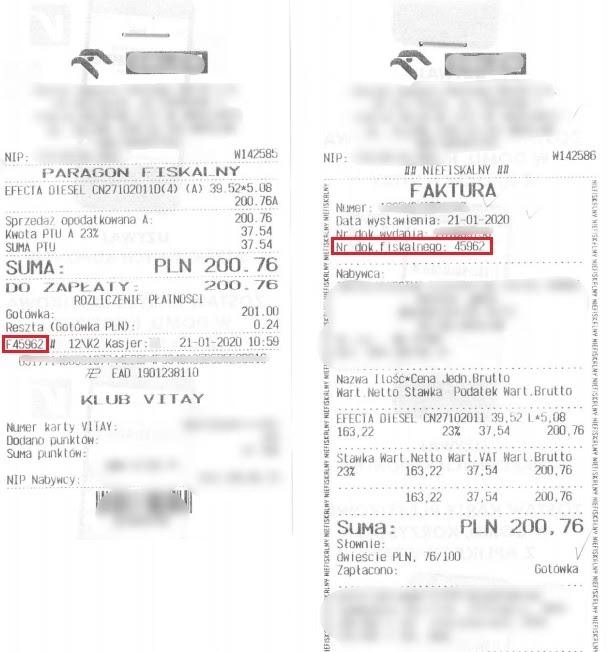

Faktura do paragonu, jak sama nazwa wskazuje, jest fakturą wystawianą do wcześniej wystawionego paragonu fiskalnego. Sytuacja taka ma miejsce, gdy klient, który dokonał zakupu i otrzymał paragon, później zgłasza potrzebę otrzymania faktury. Najczęściej dotyczy to przedsiębiorców, którzy chcą wliczyć wydatek w koszty uzyskania przychodu i odliczyć podatek VAT.

Zgodnie z przepisami, fakturę do paragonu można wystawić, co do zasady, na żądanie nabywcy w terminie 3 miesięcy licząc od końca miesiąca, w którym dokonano sprzedaży. Istotne jest, aby faktura do paragonu zawierała numer paragonu fiskalnego, którego dotyczy. To powiązanie jest kluczowe dla prawidłowej ewidencji sprzedaży.

Dlaczego faktury do paragonów oznaczamy "FP"?

Oznaczanie faktur do paragonów symbolem "FP" jest wymogiem wynikającym z przepisów dotyczących Jednolitego Pliku Kontrolnego dla potrzeb VAT (JPK_V7). Celem tego oznaczenia jest odróżnienie faktur wystawionych do paragonów od standardowych faktur VAT. Dzięki temu system podatkowy może prawidłowo analizować dane i weryfikować rozliczenia.

Symbol "FP" informuje, że dana faktura została wystawiona do paragonu i nie powinna być ponownie uwzględniana w ewidencji sprzedaży VAT w części deklaracyjnej JPK_V7. Paragon fiskalny, do którego faktura została wystawiona, już raz został zaewidencjonowany w kasie fiskalnej i ujęty w raporcie fiskalnym dobowym i miesięcznym, a następnie w JPK_V7. Powtórne wykazanie tej samej sprzedaży w deklaracji VAT poprzez fakturę do paragonu prowadziłoby do podwójnego opodatkowania i błędów w rozliczeniach.

Jak technicznie oznaczyć fakturę symbolem "FP"?

Sposób technicznego oznaczenia faktury symbolem "FP" zależy od programu księgowego lub systemu fakturowania, z którego korzystasz. W większości nowoczesnych programów istnieje specjalne pole lub opcja, którą należy zaznaczyć przy wystawianiu faktury do paragonu. Często opcja ta jest oznaczona jako "Faktura do paragonu", "Oznacz jako FP" lub podobnie.

Jeśli korzystasz z programu księgowego, zazwyczaj podczas wystawiania faktury do paragonu system automatycznie dodaje oznaczenie "FP". Warto jednak zawsze upewnić się, czy oznaczenie to zostało prawidłowo zastosowane, sprawdzając wystawioną fakturę.

W przypadku ręcznego wystawiania faktur (co jest rzadkością w dzisiejszych czasach), symbol "FP" należy dopisać ręcznie w widocznym miejscu na fakturze. Najlepiej umieścić go w polu "Uwagi" lub w innym miejscu przeznaczonym na dodatkowe informacje.

Faktury "FP" w strukturze JPK_V7

Faktury oznaczone symbolem "FP" są wykazywane w ewidencyjnej części pliku JPK_V7, ale nie są uwzględniane w części deklaracyjnej. Oznacza to, że informacja o fakturze do paragonu trafia do systemu podatkowego, ale nie wpływa na wartość podatku VAT należnego do zapłaty.

W strukturze JPK_V7 faktury "FP" są identyfikowane właśnie poprzez to oznaczenie. System podatkowy, analizując plik JPK_V7, wie, że faktury z oznaczeniem "FP" zostały wystawione do paragonów i nie należy ich brać pod uwagę przy obliczaniu podatku VAT należnego w deklaracji.

Prawidłowe oznaczanie faktur "FP" jest kluczowe dla zachowania spójności danych w JPK_V7 i uniknięcia ewentualnych problemów podczas kontroli podatkowych.

Konsekwencje nieprawidłowego oznaczania faktur do paragonów

Nieprawidłowe oznaczanie faktur do paragonów lub brak oznaczenia "FP" może prowadzić do błędów w rozliczeniach VAT i potencjalnych problemów z organami podatkowymi. Jeśli faktura do paragonu nie zostanie oznaczona "FP", system podatkowy może ją potraktować jako standardową fakturę sprzedaży i uwzględnić ją w deklaracji VAT, co spowoduje podwójne opodatkowanie tej samej transakcji.

W przypadku kontroli podatkowej, nieprawidłowości w oznaczaniu faktur "FP" mogą zostać uznane za błędy w ewidencji VAT, co może skutkować nałożeniem sankcji finansowych. Dlatego tak ważne jest, aby prawidłowo oznaczać faktury do paragonów i dbać o poprawność dokumentacji księgowej.

Najlepsze praktyki przy oznaczaniu faktur do paragonów

- Zawsze oznaczaj faktury do paragonów symbolem "FP". To podstawowa zasada, której należy przestrzegać.

- Sprawdź, czy program księgowy automatycznie dodaje oznaczenie "FP". Jeśli tak, upewnij się, że funkcja ta działa prawidłowo.

- W przypadku wątpliwości, skonsultuj się z księgowym. Księgowy pomoże rozwiać wątpliwości i upewnić się, że dokumentacja jest prawidłowa.

- Regularnie kontroluj poprawność oznaczeń. Warto okresowo przeglądać wystawione faktury i upewniać się, że faktury do paragonów są prawidłowo oznaczone.

- Szkolenie personelu. Upewnij się, że osoby odpowiedzialne za wystawianie faktur są świadome obowiązku oznaczania faktur do paragonów symbolem "FP" i wiedzą, jak to robić prawidłowo.

Podsumowanie

Prawidłowe oznaczanie faktur do paragonów symbolem "FP" jest kluczowym elementem prawidłowej ewidencji sprzedaży VAT i rozliczeń podatkowych. Pozwala uniknąć błędów w JPK_V7, podwójnego opodatkowania i potencjalnych problemów z organami podatkowymi. Przestrzeganie zasad oznaczania faktur "FP" to przejaw dbałości o poprawność dokumentacji księgowej i bezpieczeństwo finansowe firmy.

Często zadawane pytania (FAQ)

Czy faktura do paragonu musi być zawsze oznaczona "FP"?

Tak, faktura wystawiona do paragonu fiskalnego powinna być zawsze oznaczona symbolem "FP".

Gdzie należy umieścić oznaczenie "FP" na fakturze?

Oznaczenie "FP" powinno być umieszczone w widocznym miejscu na fakturze. W programach księgowych zazwyczaj jest dodawane automatycznie. Przy ręcznym wystawianiu faktur, można je dopisać w polu "Uwagi" lub innym przeznaczonym na dodatkowe informacje.

Czy faktura "FP" jest uwzględniana w deklaracji VAT?

Nie, faktura oznaczona symbolem "FP" nie jest uwzględniana w części deklaracyjnej JPK_V7, a tym samym nie wpływa na wartość podatku VAT należnego do zapłaty. Jest wykazywana jedynie w części ewidencyjnej.

Co się stanie, jeśli nie oznaczę faktury do paragonu symbolem "FP"?

Brak oznaczenia "FP" może prowadzić do błędów w JPK_V7 i potencjalnego podwójnego opodatkowania tej samej transakcji. Może to również skutkować problemami podczas kontroli podatkowych.

Czy mogę wystawić fakturę do paragonu po 3 miesiącach od zakupu?

Co do zasady, fakturę do paragonu można wystawić na żądanie nabywcy w terminie 3 miesięcy licząc od końca miesiąca, w którym dokonano sprzedaży. Po tym terminie, co do zasady, nie ma obowiązku wystawienia faktury do paragonu.

Jeśli chcesz poznać inne artykuły podobne do Oznaczanie faktur do paragonów symbolem "FP", możesz odwiedzić kategorię Księgowość.