17/12/2025

Faktura VAT jest jednym z najważniejszych dokumentów w świecie księgowości. Dla wielu przedsiębiorców stanowi ona podstawowy, a często jedyny dowód przeprowadzanej transakcji. Jednak czy faktura VAT sama w sobie jest zawsze wystarczającym dowodem księgowym? Odpowiedź na to pytanie nie jest jednoznaczna i zależy od kontekstu danej transakcji. W tym artykule przyjrzymy się bliżej roli faktury VAT jako dowodu księgowego, analizując sytuacje, w których jest ona wystarczająca oraz te, w których konieczne jest posiadanie dodatkowej dokumentacji.

Czym jest dowód księgowy?

Zanim przejdziemy do analizy faktury VAT, warto zdefiniować, czym właściwie jest dowód księgowy. Zgodnie z polskimi przepisami o rachunkowości, dowód księgowy to dokument potwierdzający dokonanie operacji gospodarczej. Musi on być rzetelny, kompletny, wolny od błędów rachunkowych i zawierać określone elementy, które pozwalają na jednoznaczne zidentyfikowanie transakcji. Ustawa o rachunkowości wskazuje, jakie informacje obligatoryjnie powinien zawierać dowód księgowy, aby mógł być uznany za prawidłowy. Do najważniejszych elementów należą m.in.:

- Określenie rodzaju dowodu (np. faktura VAT, rachunek, nota księgowa).

- Numer identyfikacyjny dowodu.

- Strony operacji gospodarczej (nazwy, adresy, numery identyfikacyjne).

- Opis operacji gospodarczej.

- Wartość operacji gospodarczej.

- Datę wystawienia dowodu.

- Podpis wystawcy dowodu.

Dowód księgowy stanowi podstawę do dokonania zapisów w księgach rachunkowych i jest niezbędny do prawidłowego prowadzenia ewidencji księgowej oraz rozliczeń podatkowych.

Faktura VAT jako podstawowy dowód księgowy

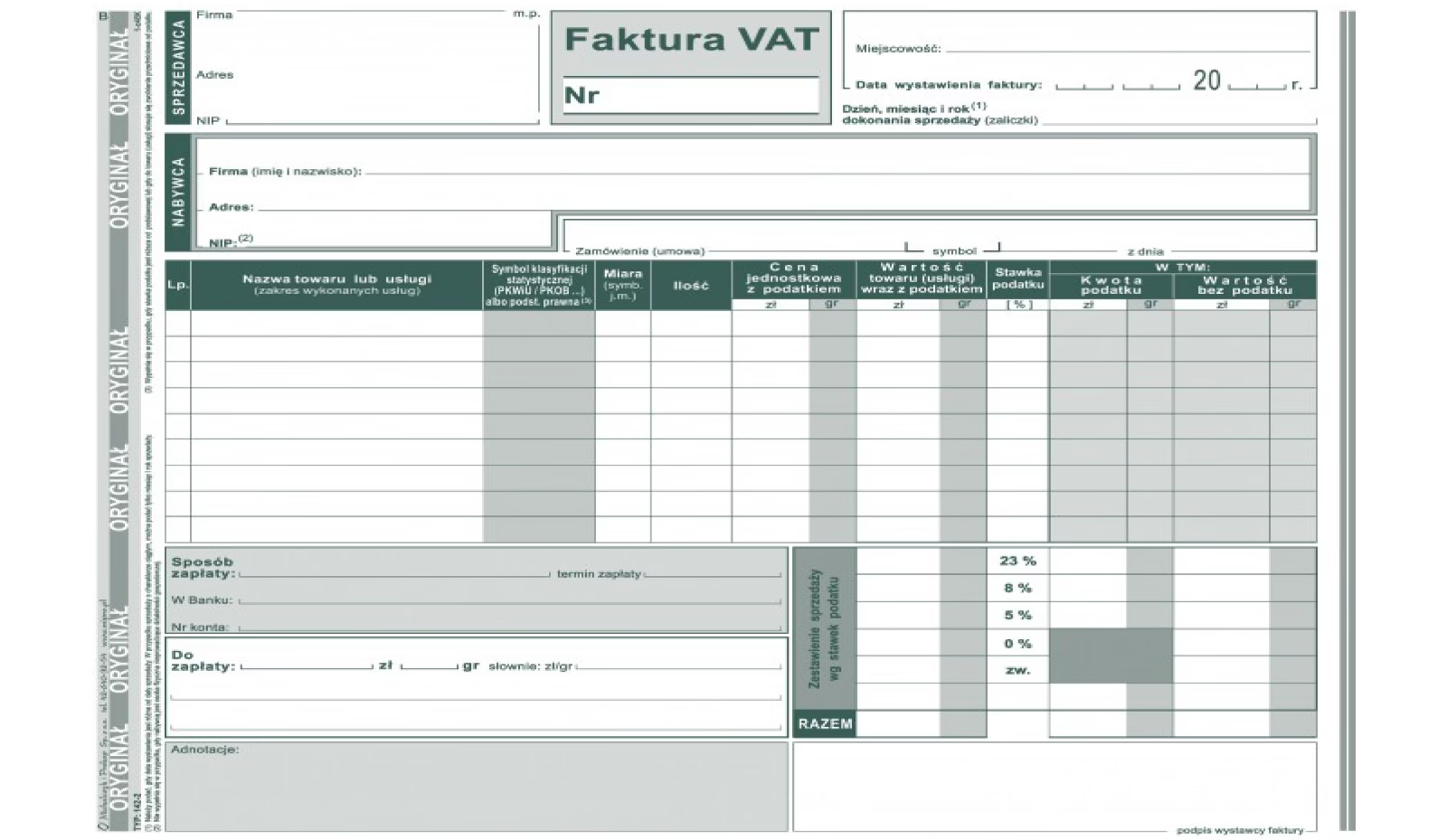

Faktura VAT jest bez wątpienia jednym z najczęściej stosowanych dowodów księgowych. Wystawiana jest w przypadku sprzedaży towarów i usług przez podatników VAT. Ze względu na swoją szczegółowość i obowiązkowe elementy, faktura VAT zazwyczaj spełnia wymogi dowodu księgowego. Zawiera ona wszystkie niezbędne informacje, takie jak dane sprzedawcy i nabywcy, opis towarów lub usług, ceny, kwoty VAT, datę sprzedaży i numer faktury. W wielu przypadkach, szczególnie przy standardowych transakcjach sprzedaży, faktura VAT jest uznawana za wystarczający dowód księgowy do udokumentowania operacji gospodarczej.

Kiedy faktura VAT jest wystarczająca?

W sytuacjach, gdy transakcja jest prosta i jednoznaczna, a faktura VAT zawiera wszystkie wymagane elementy, zazwyczaj jest ona wystarczającym dowodem księgowym. Przykłady takich sytuacji:

- Standardowa sprzedaż towarów lub usług, gdzie dostawa i płatność następują w krótkim odstępie czasu.

- Transakcje gotówkowe, gdzie faktura VAT jest potwierdzeniem sprzedaży, a paragon fiskalny potwierdzeniem zapłaty (w przypadku podmiotów zobowiązanych do stosowania kas fiskalnych).

- Sprzedaż na rzecz kontrahentów, z którymi nie są zawierane dodatkowe umowy.

W takich przypadkach, prawidłowo wystawiona faktura VAT, zawierająca wszystkie wymagane dane, jest wystarczającym dokumentem do zaksięgowania transakcji i uwzględnienia jej w rozliczeniach podatkowych.

Kiedy faktura VAT to za mało?

Istnieją jednak sytuacje, w których sama faktura VAT może nie być wystarczającym dowodem księgowym. Dzieje się tak zazwyczaj, gdy transakcja jest bardziej skomplikowana, wymaga dodatkowych wyjaśnień lub gdy samo wystawienie faktury nie odzwierciedla w pełni przebiegu operacji gospodarczej. Przykłady takich sytuacji:

- Transakcje zaliczkowe: Faktura VAT zaliczkowa dokumentuje otrzymanie zaliczki, ale nie potwierdza dostawy towarów lub wykonania usług. Dlatego do pełnego udokumentowania transakcji konieczna jest faktura końcowa, a czasem również potwierdzenie otrzymania zaliczki (np. wyciąg bankowy).

- Dostawy wewnątrzwspólnotowe i eksport: Faktura VAT jest niezbędna, ale dla celów podatku VAT często wymagane są dodatkowe dokumenty potwierdzające wywóz towarów (np. dokumenty transportowe, oświadczenia nabywców). Sama faktura nie wystarczy do zastosowania stawki 0% VAT.

- Usługi budowlane i montażowe: W przypadku złożonych usług budowlanych lub montażowych, faktura VAT może być niewystarczająca. Często wymagane są dodatkowe dokumenty, takie jak protokoły odbioru robót, umowy, specyfikacje, które szczegółowo opisują zakres wykonanych prac.

- Transakcje barterowe: Faktura VAT dokumentuje wartość transakcji, ale nie potwierdza faktu wymiany towarów lub usług. W takich przypadkach warto sporządzić dodatkową umowę barterową, która opisuje warunki wymiany.

- Spory z kontrahentami: W przypadku sporów z kontrahentami, sama faktura VAT może być kwestionowana. W takich sytuacjach istotne stają się inne dowody, takie jak korespondencja, umowy, protokoły rozbieżności, które mogą potwierdzić lub obalić roszczenia wynikające z faktury.

- Transakcje z podmiotami powiązanymi: W przypadku transakcji z podmiotami powiązanymi, organy podatkowe mogą szczególnie dokładnie badać, czy ceny transakcyjne są rynkowe. Sama faktura VAT może być niewystarczająca do udowodnienia, że transakcja została przeprowadzona na warunkach rynkowych. W takich przypadkach konieczne może być sporządzenie dokumentacji cen transferowych.

Dodatkowe dokumenty uzupełniające fakturę VAT

W sytuacjach, gdy faktura VAT sama w sobie nie jest wystarczającym dowodem księgowym, warto zadbać o dodatkową dokumentację, która potwierdzi przebieg transakcji i jej charakter. Do najczęściej stosowanych dokumentów uzupełniających fakturę VAT należą:

- Umowy: Umowy handlowe, umowy o dzieło, umowy zlecenie, umowy najmu, etc. Umowy szczegółowo określają warunki transakcji, prawa i obowiązki stron.

- Zamówienia: Zamówienia składane przez nabywców mogą potwierdzać wolę zakupu i zakres transakcji.

- Potwierdzenia zapłaty: Wyciągi bankowe, potwierdzenia przelewów, raporty kasowe, potwierdzenia płatności kartą – dokumentują fakt zapłaty za fakturę.

- Dokumenty transportowe: Listy przewozowe (CMR, WZ), dokumenty SAD – potwierdzają dostawę towarów, szczególnie istotne w przypadku transakcji międzynarodowych.

- Protokoły odbioru: Protokoły odbioru robót, protokoły zdawczo-odbiorcze – potwierdzają wykonanie usług lub dostawę towarów, szczególnie istotne w przypadku usług budowlanych, montażowych i dostaw długoterminowych.

- Korespondencja: E-maile, pisma, notatki z rozmów – mogą dostarczyć dodatkowych informacji o transakcji, uzgodnieniach między stronami, przyczynach ewentualnych rozbieżności.

- Dokumentacja cen transferowych: W przypadku transakcji z podmiotami powiązanymi, dokumentacja cen transferowych jest niezbędna do udowodnienia rynkowości cen.

Znaczenie kompletnej dokumentacji księgowej

Posiadanie kompletnej i prawidłowej dokumentacji księgowej, w tym nie tylko faktur VAT, ale również dodatkowych dokumentów potwierdzających transakcje, jest kluczowe dla prawidłowego funkcjonowania przedsiębiorstwa. Kompletna dokumentacja pozwala na:

- Prawidłowe prowadzenie ksiąg rachunkowych i ewidencji podatkowych.

- Rzetelne sporządzanie sprawozdań finansowych i deklaracji podatkowych.

- Uniknięcie błędów i nieprawidłowości w księgowości.

- Zabezpieczenie firmy przed negatywnymi konsekwencjami kontroli skarbowych.

- Sprawne zarządzanie finansami firmy i podejmowanie świadomych decyzji biznesowych.

- Rozwiązywanie ewentualnych sporów z kontrahentami.

Dlatego tak ważne jest, aby przedsiębiorcy dbali o gromadzenie i przechowywanie kompletnej dokumentacji księgowej, nie ograniczając się jedynie do faktur VAT, ale również zbierając dodatkowe dokumenty, które mogą być istotne w danym kontekście transakcji.

Podsumowanie i wnioski

Faktura VAT jest niezwykle ważnym dowodem księgowym i w wielu przypadkach wystarcza do udokumentowania transakcji gospodarczej. Jednak w sytuacjach bardziej skomplikowanych, specyficznych lub gdy transakcja wymaga dodatkowych wyjaśnień, sama faktura VAT może okazać się niewystarczająca. W takich przypadkach konieczne jest posiadanie dodatkowej dokumentacji, która uzupełni i potwierdzi informacje zawarte na fakturze. Pamiętajmy, że kompletna i rzetelna dokumentacja księgowa to podstawa prawidłowego funkcjonowania firmy i bezpieczeństwa finansowego przedsiębiorstwa. W razie wątpliwości, warto skonsultować się z księgowym lub doradcą podatkowym, aby upewnić się, jakie dokumenty są niezbędne w konkretnej sytuacji.

Najczęściej zadawane pytania (FAQ)

Czy paragon fiskalny jest dowodem księgowym?

Paragon fiskalny z reguły nie jest uznawany za pełnoprawny dowód księgowy dla celów VAT, chyba że zawiera NIP nabywcy. Paragon fiskalny z NIP nabywcy jest traktowany na równi z fakturą uproszczoną i może być dowodem księgowym. Jednak w przypadku transakcji powyżej określonego limitu (obecnie 450 zł brutto), konieczne jest wystawienie faktury VAT.

Czy faktura pro forma jest dowodem księgowym?

Faktura pro forma nie jest dowodem księgowym. Jest to jedynie dokument o charakterze informacyjnym, stanowiący ofertę handlową lub wstępne potwierdzenie warunków transakcji. Dowodem księgowym jest dopiero faktura VAT wystawiona po dokonaniu sprzedaży.

Jak długo należy przechowywać dowody księgowe?

Zgodnie z przepisami, dowody księgowe należy przechowywać przez okres 5 lat, licząc od końca roku, w którym wystawiono fakturę. Warto jednak przechowywać dokumentację księgową dłużej, np. ze względu na potencjalne kontrole skarbowe lub roszczenia cywilnoprawne.

Co zrobić, gdy faktura VAT zawiera błędy?

W przypadku stwierdzenia błędów na fakturze VAT, należy wystawić fakturę korygującą lub notę korygującą, w zależności od rodzaju błędu. Ważne jest, aby nie dokonywać ręcznych poprawek na fakturze, ponieważ może to podważyć jej wiarygodność jako dowodu księgowego.

Czy faktura elektroniczna jest dowodem księgowym?

Tak, faktura elektroniczna jest traktowana na równi z fakturą papierową i stanowi pełnoprawny dowód księgowy, pod warunkiem spełnienia określonych wymogów prawnych, np. dotyczących autentyczności pochodzenia, integralności treści i czytelności faktury.

Jeśli chcesz poznać inne artykuły podobne do Czy faktura VAT jest zawsze wystarczającym dowodem księgowym?, możesz odwiedzić kategorię Rachunkowość.