21/08/2023

W dzisiejszym dynamicznym świecie biznesu, precyzyjne rozumienie dokumentów księgowych jest kluczowe dla prawidłowego funkcjonowania każdej firmy. Wśród wielu typów faktur, faktura proforma często budzi wątpliwości, szczególnie w kontekście jej mocy prawnej i wpływu na zobowiązania finansowe. Niniejszy artykuł ma na celu wyjaśnienie, czym jest faktura proforma, jakie są jej różnice w porównaniu do faktur VAT i zaliczkowych, oraz jak prawidłowo postępować w sytuacjach, gdy płatność za proformę wpływa po terminie, a istnieją nieuregulowane faktury VAT.

- Faktura Proforma: Co to Jest i Jaką Pełni Funkcję?

- Faktura VAT: Dokument Potwierdzający Transakcję

- Faktura Zaliczowa: Potwierdzenie Wpłaty Zaliczki

- Kluczowe Różnice między Fakturą Proforma, VAT i Zaliczkową

- Terminy Płatności Faktur i Konsekwencje Opóźnień

- Płatność Proformy a Zaległe Faktury VAT: Jak Rozliczyć Wpłatę?

- Dobre Praktyki w Zarządzaniu Fakturami i Płatnościami

- Najczęściej Zadawane Pytania (FAQ)

- Podsumowanie

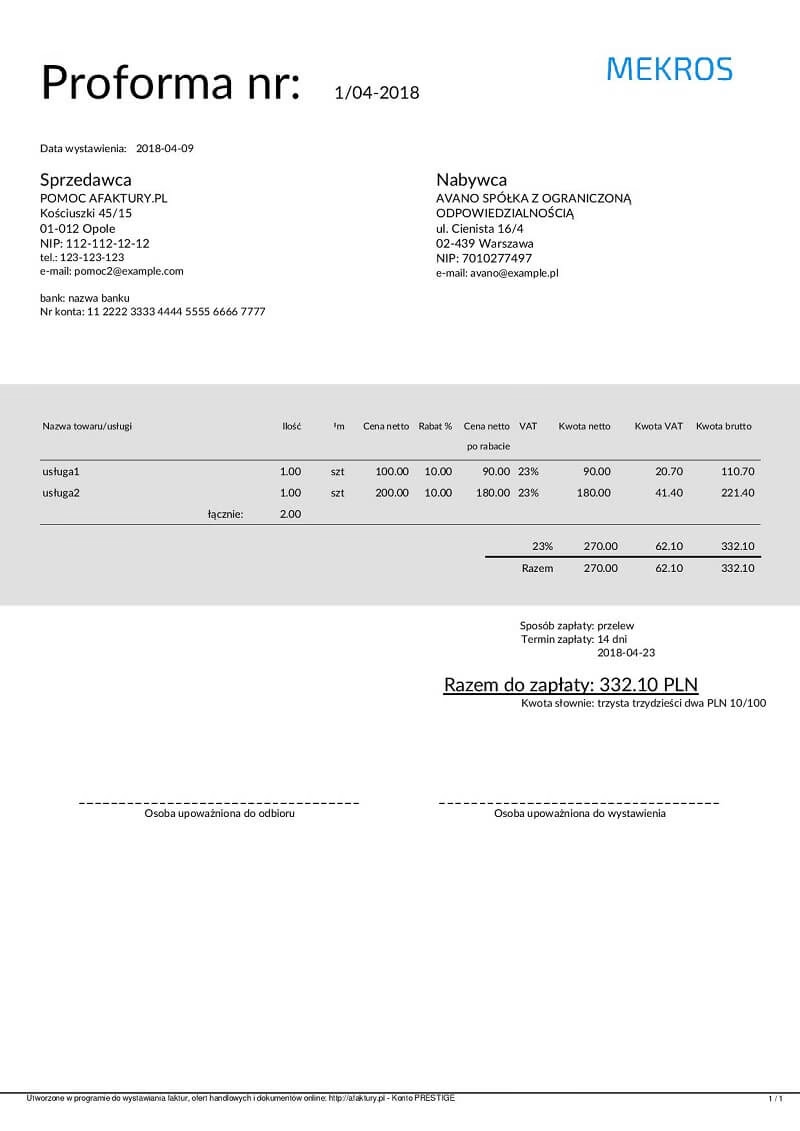

Faktura Proforma: Co to Jest i Jaką Pełni Funkcję?

Faktura proforma to dokument handlowy o charakterze informacyjnym. Nie jest ona dokumentem księgowym ani podatkowym w rozumieniu przepisów. Wystawia się ją zazwyczaj na etapie negocjacji handlowych lub jako ofertę przed dokonaniem transakcji. Jej głównym zadaniem jest przedstawienie potencjalnemu nabywcy szczegółów planowanej sprzedaży towarów lub usług, w tym cen, ilości, warunków dostawy i płatności. Faktura proforma pełni rolę oferty handlowej, a jej akceptacja przez klienta może być traktowana jako potwierdzenie warunków transakcji przed wystawieniem właściwej faktury VAT.

Choć faktura proforma przypomina wyglądem fakturę VAT, istotne jest zrozumienie, że nie rodzi ona żadnych zobowiązań podatkowych ani księgowych. Nie jest podstawą do odliczenia podatku VAT, nie jest również ujmowana w księgach rachunkowych jako dokument sprzedaży. Traktuje się ją jako dokument wstępny, który ma na celu ułatwienie komunikacji i ustalenie warunków współpracy między sprzedawcą a nabywcą.

Faktura VAT: Dokument Potwierdzający Transakcję

Faktura VAT, w przeciwieństwie do proformy, jest dokumentem księgowym i podatkowym o mocy prawnej. Potwierdza ona dokonanie transakcji sprzedaży towarów lub usług i jest podstawą do rozliczenia podatku VAT. Wystawienie faktury VAT jest obowiązkowe w transakcjach między przedsiębiorcami oraz w określonych przypadkach sprzedaży na rzecz osób fizycznych. Faktura VAT musi zawierać szereg obligatoryjnych elementów, takich jak:

- Data wystawienia

- Numer faktury

- Dane sprzedawcy i nabywcy (nazwy, adresy, numery NIP)

- Opis towarów lub usług

- Ilość i jednostkę miary

- Ceny jednostkowe netto

- Wartość netto

- Stawki podatku VAT

- Kwoty podatku VAT

- Wartość brutto

- Termin płatności

Faktura VAT jest dokumentem wiążącym obie strony transakcji. Stanowi dowód sprzedaży dla sprzedawcy i dowód zakupu dla nabywcy. Jest kluczowa dla prawidłowego rozliczenia podatku VAT oraz ujęcia transakcji w księgach rachunkowych.

Faktura Zaliczowa: Potwierdzenie Wpłaty Zaliczki

Faktura zaliczkowa jest dokumentem księgowym wystawianym w momencie otrzymania przez sprzedawcę zaliczki na poczet przyszłej dostawy towarów lub świadczenia usług. Jest to dokument obowiązkowy, gdy sprzedawca otrzymuje część lub całość zapłaty przed realizacją zamówienia. Faktura zaliczkowa potwierdza fakt otrzymania środków i dokumentuje kwotę zaliczki.

Podobnie jak faktura VAT, faktura zaliczkowa jest dokumentem księgowym i podatkowym. Musi zawierać określone elementy, w tym dane sprzedawcy i nabywcy, datę otrzymania zaliczki, kwotę zaliczki, stawki i kwoty VAT (jeśli dotyczy). W momencie realizacji zamówienia i dostawy towarów lub usług, sprzedawca wystawia fakturę końcową, która uwzględnia wcześniej wystawione faktury zaliczkowe. Faktury zaliczkowe i końcowe razem dokumentują całą transakcję i są podstawą do prawidłowego rozliczenia podatku VAT.

Kluczowe Różnice między Fakturą Proforma, VAT i Zaliczkową

Chociaż wszystkie trzy typy faktur mogą wyglądać podobnie i zawierać zbliżone dane, ich charakter prawny i funkcja są znacząco różne. Poniższa tabela przedstawia kluczowe różnice:

| Cecha | Faktura Proforma | Faktura VAT | Faktura Zaliczkowa |

|---|---|---|---|

| Charakter prawny | Dokument informacyjny, oferta handlowa | Dokument księgowy i podatkowy, dowód transakcji | Dokument księgowy i podatkowy, potwierdzenie zaliczki |

| Obowiązek podatkowy | Nie rodzi | Rodzi | Rodzi (w zakresie zaliczki) |

| Ujęcie w księgach rachunkowych | Nie jest ujmowana jako dokument sprzedaży | Jest ujmowana jako dokument sprzedaży | Jest ujmowana jako dokument zaliczki |

| Funkcja | Przedstawienie oferty, ustalenie warunków transakcji | Potwierdzenie transakcji, podstawa rozliczenia VAT | Potwierdzenie otrzymania zaliczki, podstawa rozliczenia VAT zaliczki |

| Moc wiążąca | Brak mocy wiążącej (chyba że umowa stanowi inaczej) | Dokument wiążący, podstawa roszczeń | Dokument wiążący w zakresie potwierdzenia zaliczki |

Terminy Płatności Faktur i Konsekwencje Opóźnień

Termin płatności faktury VAT jest zazwyczaj ustalany w umowie między stronami i najczęściej wynosi od 7 do 30 dni od daty wystawienia faktury. Jeśli termin nie jest określony w umowie, przyjmuje się, że płatność powinna nastąpić niezwłocznie po wezwaniu do zapłaty. Faktura VAT musi zawierać wyraźną datę płatności, aby uniknąć niejasności.

W przypadku opóźnienia w płatności, sprzedawca ma prawo naliczyć odsetki ustawowe za zwłokę. Odsetki te naliczane są od pierwszego dnia po upływie terminu płatności. Wysokość odsetek ustawowych jest regulowana przepisami prawa i zależy od stóp procentowych. W przypadku braku płatności mimo upomnień, wierzyciel może podjąć dalsze kroki, takie jak:

- Wysłanie wezwania do zapłaty

- Skierowanie sprawy do sądu

- Zlecenie windykacji należności firmie windykacyjnej

Opóźnienia w płatnościach mogą prowadzić do dodatkowych kosztów i konsekwencji prawnych dla dłużnika, a także negatywnie wpływać na relacje biznesowe.

Płatność Proformy a Zaległe Faktury VAT: Jak Rozliczyć Wpłatę?

W sytuacji opisanej przez użytkownika, kontrahent dokonał płatności na przeterminowaną fakturę proforma, mając jednocześnie zaległości w płatnościach faktur VAT. Kluczowe pytanie brzmi: czy płatność proformy można zaliczyć na poczet najstarszych nieopłaconych faktur VAT?

Odpowiedź brzmi: tak, wierzyciel ma prawo zaliczyć wpłatę na poczet najstarszych zaległości, jeśli dłużnik nie wskazał, na poczet której faktury dokonuje płatności. Jest to zgodne z ogólną zasadą rozliczania płatności w przypadku istnienia wielu zobowiązań. Takie działanie jest uzasadnione szczególnie w kontekście minimalizacji ryzyka przedawnienia starszych należności.

Jednak, aby uniknąć nieporozumień i potencjalnych konfliktów z kontrahentem, zaleca się poinformowanie dłużnika o sposobie rozliczenia wpłaty. Najlepiej zrobić to pisemnie, wskazując, że wpłata została zaliczona na poczet konkretnych, najstarszych faktur VAT. Warto również zapytać dłużnika, czy akceptuje takie rozliczenie. Uzyskanie akceptacji dłużnika, nawet w formie mailowej, jest najlepszym rozwiązaniem.

W opisanym przypadku, nie ma obowiązku wystawiania faktury zaliczkowej na wpłatę proformy. Faktura proforma, jak już wspomniano, nie jest dokumentem księgowym. Wpłata na proformę, w kontekście istniejących zaległości VAT, powinna być traktowana jako częściowa spłata długu, a nie zaliczka na przyszłe świadczenie. Kluczowe jest prawidłowe udokumentowanie rozliczenia i poinformowanie o nim kontrahenta.

Dobre Praktyki w Zarządzaniu Fakturami i Płatnościami

Skuteczne zarządzanie fakturami i płatnościami jest niezbędne dla utrzymania płynności finansowej i dobrych relacji z kontrahentami. Oto kilka dobrych praktyk, które warto wdrożyć:

- Jasne ustalanie warunków płatności w umowach: Określaj terminy płatności, zasady dotyczące zaliczek, konsekwencje opóźnień.

- Automatyzacja procesów księgowych: Wykorzystuj systemy elektroniczne do wystawiania, wysyłania i monitorowania faktur.

- Regularne monitorowanie terminów płatności: Śledź terminy płatności i reaguj na opóźnienia.

- Wysyłanie przypomnień o zbliżających się terminach: Proaktywne przypomnienia mogą zapobiec opóźnieniom.

- Szybka reakcja na opóźnienia: W przypadku braku płatności w terminie, niezwłocznie podejmuj działania (wezwania do zapłaty, kontakt telefoniczny).

- Przejrzysta komunikacja z kontrahentami: Informuj o sposobie rozliczania wpłat i uzyskuj akceptację dłużnika.

- Dokładna dokumentacja: Dokumentuj każdą transakcję i korespondencję dotyczącą płatności.

- Budowanie relacji opartych na zaufaniu i współpracy: Dobre relacje ułatwiają rozwiązywanie problemów i zapobiegają sporom.

Najczęściej Zadawane Pytania (FAQ)

- Czy faktura proforma jest wiążąca?

- Faktura proforma sama w sobie nie jest dokumentem wiążącym w sensie prawnym i księgowym. Jest ofertą handlową. Jednak umowa zawarta na podstawie proformy już tak.

- Czy muszę wystawić fakturę VAT po wystawieniu proformy?

- Tak, jeśli transakcja dojdzie do skutku, musisz wystawić fakturę VAT, aby prawidłowo udokumentować sprzedaż i rozliczyć podatek VAT.

- Czy mogę odliczyć VAT na podstawie faktury proforma?

- Nie, faktura proforma nie jest podstawą do odliczenia podatku VAT. Podstawą jest faktura VAT.

- Co zrobić, gdy kontrahent zapłacił za proformę, ale nie uregulował faktur VAT?

- Możesz zaliczyć wpłatę proformy na poczet najstarszych zaległych faktur VAT, informując o tym kontrahenta.

- Jak uniknąć problemów z płatnościami faktur?

- Stosuj dobre praktyki zarządzania fakturami, monitoruj terminy płatności, utrzymuj dobrą komunikację z kontrahentami.

Podsumowanie

Rozumienie różnic między fakturą proforma, VAT i zaliczkową jest kluczowe dla prawidłowego funkcjonowania finansowego firmy. Faktura proforma pełni funkcję informacyjną i ofertową, nie będąc dokumentem księgowym. Faktura VAT jest dokumentem potwierdzającym transakcję i podstawą rozliczeń podatkowych. Faktura zaliczkowa dokumentuje wpłaty zaliczek. W przypadku problemów z płatnościami, ważne jest stosowanie dobrych praktyk zarządzania należnościami i jasna komunikacja z kontrahentami. Pamiętaj, że w sytuacji, gdy kontrahent ma zaległości w fakturach VAT, a dokonał płatności na proformę, masz prawo zaliczyć tę wpłatę na poczet najstarszych zaległości, informując o tym dłużnika.

Pamiętaj! Wpisz nasz KRS 0000318482 w Deklaracji Podatkowej PIT. Wyszukaj: Akademia Liderów Innowacji i Przedsiębiorczości Fundacja dr Bogusława Federa w https://www.podatki.gov.pl/pit/twoj-e-pit/

Dziękujemy

Stan prawny: 16.01.2025

Jeśli chcesz poznać inne artykuły podobne do Faktura Proforma a Zobowiązania: Wyjaśnienie, możesz odwiedzić kategorię Księgowość.