09/05/2023

W świecie biznesu, zaliczki są powszechną praktyką, stanowiąc formę zabezpieczenia transakcji lub potwierdzenia zamówienia. Jednakże, życie gospodarcze bywa nieprzewidywalne i czasami dochodzi do sytuacji, w których zaliczka musi zostać zwrócona. Pojawia się wtedy pytanie – jak prawidłowo udokumentować zwrot zaliczki, aby wszystko odbyło się zgodnie z przepisami i bez niepotrzebnych komplikacji księgowych oraz podatkowych? W tym artykule kompleksowo omówimy ten temat, wyjaśniając krok po kroku, jak prawidłowo udokumentować zwrot zaliczki, unikając potencjalnych problemów z organami podatkowymi.

- Kiedy zwrot zaliczki staje się konieczny?

- Dokumentowanie zwrotu zaliczki – faktura korygująca

- Anulowanie faktury zaliczkowej – kiedy jest dopuszczalne?

- Wezwanie do zwrotu zaliczki – formalność, która może przyspieszyć proces

- Co zrobić, gdy wezwanie do zwrotu zaliczki nie przynosi efektu?

- Podsumowanie

- FAQ – Najczęściej zadawane pytania

Kiedy zwrot zaliczki staje się konieczny?

Zaliczka, jako część zapłaty za przyszłą dostawę towarów lub usług, obliguje wystawcę faktury zaliczkowej do wykazania podatku VAT należnego już w momencie jej otrzymania. Jednakże, okoliczności mogą się zmienić i transakcja nie dojdzie do skutku. Najczęstsze sytuacje, w których zwrot zaliczki jest konieczny, to:

- Anulowanie zamówienia przez klienta: Klient rezygnuje z zakupu towaru lub usługi po wpłaceniu zaliczki.

- Brak towaru: Okazuje się, że towar zamówiony przez klienta i opłacony zaliczką jest niedostępny, wyprzedany lub dostawca nie jest w stanie go dostarczyć.

- Niewykonanie usługi: Usługodawca z różnych przyczyn nie jest w stanie zrealizować zamówionej usługi.

- Odstąpienie od umowy: Obie strony lub jedna ze stron umowy decyduje się na odstąpienie od zawartej umowy, co skutkuje koniecznością zwrotu zaliczki.

W każdej z tych sytuacji, przedsiębiorca, który otrzymał zaliczkę, jest zobowiązany do jej zwrotu. Ważne jest, aby pamiętać, że sam fakt zwrotu zaliczki wymaga odpowiedniego udokumentowania w księgach rachunkowych, szczególnie w kontekście podatku VAT.

Dokumentowanie zwrotu zaliczki – faktura korygująca

Zgodnie z przepisami podatkowymi, w przypadku zwrotu zaliczki, anulowanie faktury zaliczkowej nie jest prawidłowym rozwiązaniem, nawet jeśli faktura ta nie została wysłana do klienta i nie weszła do obiegu prawnego. Potwierdza to również interpretacja indywidualna dyrektora Izby Skarbowej w Poznaniu nr ILPP2/4512-1-664/15-2/SJ. Organy podatkowe jasno wskazują, że w sytuacji zwrotu zaliczki, jedynym poprawnym sposobem udokumentowania tej operacji jest wystawienie faktury korygującej do pierwotnej faktury zaliczkowej.

Faktura korygująca powinna zawierać:

- Numer kolejny oraz datę wystawienia.

- Dane identyfikacyjne sprzedawcy (wystawcy faktury korygującej) i nabywcy (klienta).

- Numer i datę wystawienia korygowanej faktury zaliczkowej.

- Przyczynę korekty – w tym przypadku będzie to „zwrot zaliczki”.

- Kwoty korygowane – w tym przypadku kwota zaliczki ze znakiem minus, co spowoduje zmniejszenie podstawy opodatkowania i podatku VAT należnego.

- Prawidłowe dane po korekcie – w tym przypadku, po korekcie, kwoty powinny wynosić zero, ponieważ zaliczka została zwrócona i transakcja nie doszła do skutku.

Wystawienie faktury korygującej jest kluczowe, ponieważ pozwala na skorygowanie podatku VAT należnego wykazanego w deklaracji VAT-7 za okres, w którym została wystawiona faktura zaliczkowa. Dzięki temu, przedsiębiorca może uniknąć zawyżenia podatku VAT do zapłaty.

Anulowanie faktury zaliczkowej – kiedy jest dopuszczalne?

Chociaż w przypadku zwrotu zaliczki, anulowanie faktury zaliczkowej nie jest właściwe, to warto wiedzieć, że w pewnych sytuacjach anulowanie faktury jest dopuszczalne. Dotyczy to sytuacji, gdy faktura została wystawiona omyłkowo i nie została wprowadzona do obiegu prawnego, czyli nie została przekazana kontrahentowi. Przykłady takich pomyłek to:

- Błąd w danych kontrahenta.

- Błąd w numerze NIP.

- Błąd w ilości lub cenie towarów/usług.

- Wystawienie faktury na nieistniejącą transakcję.

W takich przypadkach, anulowanie faktury polega na przekreśleniu wszystkich egzemplarzy faktury i dokonaniu na nich adnotacji „Anulowano” wraz z datą i podpisem osoby dokonującej anulowania. Należy pamiętać, że anulowanie faktury jest możliwe tylko i wyłącznie przed wprowadzeniem jej do obrotu prawnego. Jeśli faktura została już wysłana do klienta, jedynym sposobem korekty jest wystawienie faktury korygującej.

Sądy administracyjne, jak np. WSA w Lublinie w wyroku z 28 września 2009 r. (sygn. akt I SA/Lu 752/08), potwierdzają możliwość anulowania faktur jako praktyczną drogę „wycofania się” z błędnie wystawionego dokumentu rozliczeniowego, mimo że ustawa o VAT nie przewiduje tego wprost. Jednakże, organy podatkowe i sądy podkreślają, że anulowanie faktur jest dopuszczalne tylko w przypadku pomyłek i nie może zastępować wystawiania faktur korygujących w sytuacjach, gdy korekta jest wymagana przepisami prawa, np. w przypadku zwrotu zaliczki.

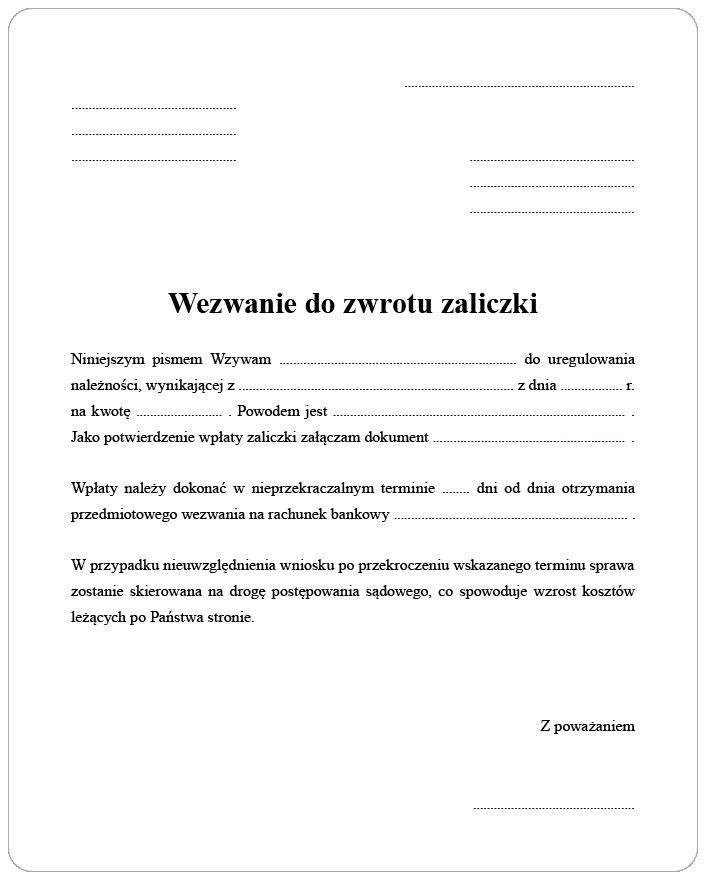

Wezwanie do zwrotu zaliczki – formalność, która może przyspieszyć proces

Oprócz aspektów księgowych i podatkowych, warto również wspomnieć o formalnościach związanych z odzyskaniem zaliczki od kontrahenta, który nie kwapi się z jej zwrotem. W takiej sytuacji, skutecznym narzędziem może być wezwanie do zwrotu zaliczki. Jest to formalne pismo, które wysyłamy do kontrahenta, wzywając go do zwrotu wpłaconej zaliczki w określonym terminie.

Wezwanie do zwrotu zaliczki powinno zawierać:

- Datę i miejsce sporządzenia.

- Dane wierzyciela (osoby wzywającej do zwrotu zaliczki) i dłużnika (kontrahenta zobowiązanego do zwrotu zaliczki).

- Tytuł pisma: „Wezwanie do zwrotu zaliczki”.

- Numer umowy lub innego dokumentu, z którego wynika zobowiązanie do zwrotu zaliczki.

- Kwotę zaliczki, którą należy zwrócić.

- Termin, w jakim zaliczka ma zostać zwrócona.

- Numer rachunku bankowego, na który ma zostać dokonany zwrot.

- Informację o konsekwencjach braku zwrotu zaliczki w wyznaczonym terminie, np. skierowanie sprawy na drogę sądową, naliczenie odsetek za opóźnienie.

- Podpis osoby uprawnionej do działania w imieniu wierzyciela.

Wysłanie wezwania do zwrotu zaliczki listem poleconym z potwierdzeniem odbioru jest zalecane, aby mieć dowód doręczenia pisma kontrahentowi. Często, formalne wezwanie do zwrotu zaliczki jest wystarczające, aby skłonić kontrahenta do uregulowania zobowiązania, unikając dalszych, bardziej kosztownych i czasochłonnych kroków, takich jak postępowanie sądowe czy windykacja.

Co zrobić, gdy wezwanie do zwrotu zaliczki nie przynosi efektu?

Niestety, zdarza się, że pomimo wysłania wezwania do zwrotu zaliczki, kontrahent nadal nie reguluje zobowiązania. W takiej sytuacji, wierzyciel ma kilka opcji:

- Negocjacje: Ponowna próba kontaktu i negocjacji z kontrahentem, aby ustalić warunki spłaty zaliczki.

- Mediacja: Skorzystanie z pomocy mediatora, który pomoże w polubownym rozwiązaniu sporu.

- Windykacja: Zlecenie sprawy firmie windykacyjnej, która specjalizuje się w odzyskiwaniu należności. Firmy windykacyjne stosują różne metody, od polubownych negocjacji, po działania prawne.

- Postępowanie sądowe: Wniesienie pozwu do sądu o zapłatę zaliczki. Jest to ostateczność, ale czasami konieczna, aby odzyskać należne pieniądze.

Wybór odpowiedniej strategii zależy od konkretnej sytuacji, wysokości zaliczki, relacji z kontrahentem oraz jego postawy. Warto jednak pamiętać, że wezwanie do zwrotu zaliczki jest pierwszym i ważnym krokiem w procesie odzyskiwania należności, a jego wysłanie może znacząco zwiększyć szanse na polubowne rozwiązanie sprawy.

Podsumowanie

Prawidłowe udokumentowanie zwrotu zaliczki jest kluczowe dla zachowania porządku w księgach rachunkowych i uniknięcia problemów z podatkiem VAT. W przypadku zwrotu zaliczki, należy wystawić fakturę korygującą do pierwotnej faktury zaliczkowej. Anulowanie faktury zaliczkowej jest dopuszczalne tylko w wyjątkowych sytuacjach, gdy faktura została wystawiona omyłkowo i nie weszła do obiegu prawnego. W przypadku problemów z odzyskaniem zaliczki od kontrahenta, warto skorzystać z wezwania do zwrotu zaliczki, a w razie potrzeby, rozważyć dalsze kroki, takie jak windykacja czy postępowanie sądowe. Pamiętając o tych zasadach, proces dokumentowania i odzyskiwania zwrotu zaliczki powinien przebiegać sprawnie i bez zbędnych komplikacji.

FAQ – Najczęściej zadawane pytania

Czy mogę anulować fakturę zaliczkową zamiast wystawiać fakturę korygującą przy zwrocie zaliczki?

Nie, w przypadku zwrotu zaliczki, anulowanie faktury zaliczkowej nie jest prawidłowe. Należy wystawić fakturę korygującą do pierwotnej faktury zaliczkowej. Anulowanie faktury jest dopuszczalne tylko w przypadku pomyłek i przed wprowadzeniem faktury do obiegu prawnego.

Co powinna zawierać faktura korygująca do faktury zaliczkowej przy zwrocie zaliczki?

Faktura korygująca powinna zawierać m.in. numer i datę wystawienia korygowanej faktury zaliczkowej, przyczynę korekty (zwrot zaliczki), kwoty korygowane (kwotę zaliczki ze znakiem minus) oraz prawidłowe dane po korekcie (kwoty zerowe).

Czy wezwanie do zwrotu zaliczki jest obowiązkowe?

Wezwanie do zwrotu zaliczki nie jest obowiązkowe, ale jest zalecane, szczególnie gdy kontrahent nie kwapi się z dobrowolnym zwrotem zaliczki. Jest to formalny krok, który może przyspieszyć proces odzyskania pieniędzy i stanowić dowód podjęcia próby polubownego rozwiązania sporu w przypadku ewentualnego postępowania sądowego.

Co zrobić, jeśli wezwanie do zwrotu zaliczki nie przyniesie efektu?

Jeśli wezwanie do zwrotu zaliczki nie przyniesie efektu, można podjąć dalsze kroki, takie jak negocjacje, mediacja, windykacja lub postępowanie sądowe, aby odzyskać należną zaliczkę.

Jeśli chcesz poznać inne artykuły podobne do Jak prawidłowo udokumentować zwrot zaliczki?, możesz odwiedzić kategorię Księgowość.